Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налоговая система Республики Беларусь

|

|

Важнейшим инструментом государственного регулирования экономики является государственный бюджет. Наиболее общее определение бюджета (от англ. budget — сумка) следующее: это роспись денежных доходов и расходов государства, территориальных образований, домохозяйств и т.д.

Смета, или роспись (бюджет), есть выраженный в цифрах обзор в определенном, более или менее систематическом порядке предполагаемых доходов и расходов в хозяйстве общественного союза для будущего периода (года) с выводом баланса между суммами доходов и расходов.

У.А. Вагнер

Бюджет — предварительная смета расходов и доходов на определенный период, оценочная и сравнительная таблица доходов, которые должны поступить, расходов, подлежащих выполнению.

У.-Л. Леруа-Болье

Бюджет есть цифровое выражение и оценка предполагаемых доходов и

расходов государства или общественного союза для будущего, определенного

периода времени.

М. Геккель

Государственный бюджет есть акт, содержащий предварительное одобрение государственных доходов и расходов.

Р. Стурм

Бюджет есть не что иное как подтвержденная документами роспись предполагаемых доходов и разрешенных государству или административным учреждениям, расходов, это акт, содержащий предварительное одобрение государственных доходов и расходов.

Ф. Нитти

Государственный бюджет как экономическая категория характеризует совокупность денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства.

По своей внешней форме государственный бюджет является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период (как правило, на год). Признание бюджета основным финансовым планом объясняет его важную роль в перераспределении национального дохода, главенствующее положение в системе финансовых планов.

420_________________________________________ Раздел III

Бюджет — основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов).

Источник: Закон Республики Беларусь от 4 июня 1993 г. № 2347-ХИ

«О бюджетной системе Республики Беларусь

и государственных внебюджетных фондах»

В разных странах мира бюджетная система имеет свои особенности, что обусловлено государственным устройством, территориально-административным делением, уровнем развития экономики и некоторыми другими специфическими чертами. Основными считаются две формы государственного управления: унитарная и федеративная. В унитарных государствах (Япония, Италия, Франция, Англия, Польша), как правило, сосуществуют бюджеты двух уровней: государственный и местные. В федеративных государствах (Россия, Германия, США, Канада) — трехуровневые бюджеты: федеральный бюджет, членов федерации (республик, штатов, кантонов) и местные бюджеты. Разнообразием отличается и система местных бюджетов, отвечающая административно-территориальному делению соответствующей страны. Бюджетная система Республики Беларусь как унитарного образования включает республиканский и местные бюджеты (областные, городские, районные, сельские и поселковые).

Для определения единой бюджетной политики государства и отдельных регионов, выявления определенных тенденций в развитии доходов и расходов государства самостоятельные бюджеты нижестоящего уровня включаются в статистический сводный бюджет регионов — района, города, области, республики в целом. На практике такой сводный бюджет носит название консолидированного бюджета. По существу он представляет собой свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего административного образования, который используется в основном для анализа совокупных финансовых показателей целого региона или государства, а также для сбалансирования бюджетов соответствующей территории посредством регулирования доходных источников. Консолидированный бюджет позволяет всесторонне изучать, а затем совершенствовать финансовые отношения в структуре бюджетной системы, повышать эффективность использования бюджетных ресурсов.

Важнейшими в построении бюджета являются принципы единства, полноты, реальности и гласности. Принцип единства означает сосредоточение в госбюджете всех производимых рас-

Основы теории макроэкономики _______________________ 421

ходов и получаемых доходов. Государство должно иметь один бюджет. Организационно единство достигается посредством использования единой законодательной базы, бюджетной классификации, а также общих форм бюджетной документации и статистической отчетности. Единство обеспечивается и взаимодействием бюджетов всех уровней через использование регулирующих доходных источников, финансовую поддержку бюджетов нижестоящего уровня для их сбалансирования, а также образование целевых и региональных бюджетных фондов частичного перераспределения.

Требование единства дополняется принципом полноты, предполагающим учет по каждой статье всех затрат и поступлений (не сальдо). Принцип полноты отражает объективную необходимость сосредоточения в бюджете всех доходов и расходов органов государственной власти и управления. В соответствии с ним определяются все денежные поступления, а также размеры и конкретные направления расходов бюджета.

Бюджет должен быть реальным, соответствующим конкретной экономической и политической ситуации, учитывающим тенденции развития производства и общегосударственные потребности. Его показатели следует обосновывать многовариантными расчетами, соотносить с выводами глубокого анализа результатов исполнения бюджетов и финансовых планов ведомств за прошедший период, а также с прогнозными оценками. Мировая практика использует моделирование движения бюджетных ресурсов на текущий год и на более длительные периоды, при этом в течение бюджетного года производится их корректировка в связи с изменением конкретных обстоятельств.

Гласность выступает важным условием соблюдения прав человека, демократических преобразований в стране. Формирование доходов бюджета (прежде всего через налоги, сборы) и направления использования бюджетных ресурсов затрагивают интересы субъектов хозяйствования и всех членов общества. Общество должно знать, каково содержание бюджета, что служит источниками его формирования, каков порядок изъятия налоговых платежей и на какие цели идут бюджетные ассигнования. Бюджет и отчет о его исполнении за предшествующий период публикуются в печати, чем обеспечивается открытость информации об объемах доходов и расходов, основных источниках поступлений, направлениях расходов на текущий год.

Бюджет выполняет следующие функции:

• распределительную (через госбюджет перераспределяется от 20 до 60 % национального дохода);

422 Раздел III

• контрольную (в движении бюджетных ресурсов проявля

ется финансовое состояние экономики, что упрощает контроль

над ним);

• регулирующую (через изменения расходов и доходов бюд

жета государство влияет на экономику: смягчает спады про

изводства, снижает уровень безработицы, т.е. проводит стаби

лизацию).

Составление и исполнение бюджета подчиняются определенным правилам. Прежде всего устанавливается бюджетный год — период, на который рассчитан данный бюджет. В Великобритании, Японии и Канаде он начинается с 1 апреля, в Швеции и Норвегии — с 1 июля, в США — с 1 октября, в Беларуси и ряде других стран начало бюджетного года совпадает с началом календарного года. Но во всех государствах он равняется 12 месяцам.

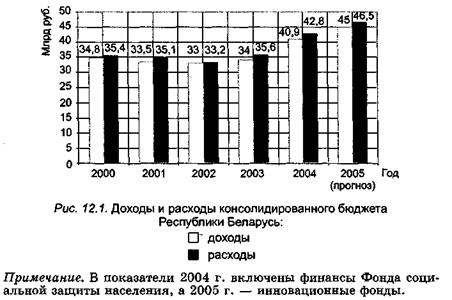

Бюджет состоит из расходной и доходной частей и в каждой стране имеет свои особенности. На рис. 12.1 представлен бюджет Республики Беларусь на 2000—2005 гг.

Расходная часть бюджета отличается разнообразием, в большинстве стран она предназначена для финансирования общегосударственных программ (инвестиционных, экономических, развития производственной и социальной инфраструктур и др.).

Существуют различные классификации государственных расходов. Выделяют так называемые трансформационные и

Основы теории макроэкономики _______________________ 423

трансфертные расходы. К трансформационным (государственные закупки) относят государственные инвестиции, государственное потребление товаров и услуг, выплату из бюджета заработной платы. При трансфертных расходах затраты государства производятся в форме прямой передачи средств.

Другая систематизация расходов связана с институциональным направлением. Принцип, на котором она основана, — распределение средств по исполнительным структурам государственной власти.

Используется и функциональный принцип классификации расходов. На его основе расходы группируют по целевому назначению:

• военные;

• экономические;

• на социальные цели;

• на внешнеэкономическую и внешнеполитическую деятельность;

• на содержание аппарата управления.

Указанный подход дает представление о приоритетах в экономических действиях государства.

В Республике Беларусь в 2005 г. планировалось увеличить расходы

консолидированного бюджета на 30,4 % в сравнении с 2004 г.

Из 26 876,1 млрд руб. предполагалось направить на расходы государ

ственных целевых бюджетных фондов 4294,0 млрд руб. и 6762,8 млрд руб. —

на нужды Фонда социальной защиты населения Министерства труда и соци

альной защиты населения (далее ФСЗН).

На 33,4 % по сравнению с их оценкой в 2004 г. увеличивались расходы на заработную плату и начисления на нее в экономической структуре расходов консолидированного бюджета. Это должно было обеспечить к концу 2005 г. повышение заработной платы работников бюджетной сферы до = 510 тыс. руб. (в эквиваленте—до 220—225 дол. США). Размер среднемесячной заработной платы работников бюджетной сферы планировался в объеме 435—440 тыс. руб. (в эквиваленте — 195—200 дол. США), тем самым в бюджетной сфере предполагался прогнозный рост заработной платы в реальном выражении 115—117 % к уровню 2004 г.

В объеме консолидированного бюджета удельный вес расходов на социально-культурную сферу (без учета капитальных вложений), субсидий жилищно-коммунальному хозяйству и транспорту, дотаций по топливу, расходов по кредитованию жилищного строительства, предоставлению льгот и компенсаций населению, пострадавшему от катастрофы на Чернобыльской АЭС, в 2005 г. должен был достичь 65,7 % (без учета капитальных вложений, государственных целевых бюджетных фондов и ФСЗН).

Объем расходов республиканского бюджета на 2005 г. (с учетом государственных целевых бюджетных фондов и ФСЗН) предусматривался в размере 19 166,9 млрд руб., что на 29,4 % больше оценки 2004 г.

Расходы республиканского бюджета (без учета государственных целевых бюджетных фондов и ФСЗН) планировались в сумме 9044,5 млрд руб., что по

424_________________________________________ Раздел III

отношению к 2004 г. выше на 21,4 %, из них 93,4 % предназначалось на текущие расходы (оценка 2004 г. — 91,9 %) и 6,6 % — на капитальные расходы (в 2004 г. 9,8 %).

Источник: Закон Республики Беларусь от 18 ноября 2004 г. № 339-3 «О бюджете Республики Беларусь на 2005 год»

Под государственными доходами принято понимать текущие денежные и имущественные переводы средств частного сектора государству. Существует множество форм и методов аккумуляции государственных доходов. Различают налоговые и неналоговые, обычные (постоянные) и чрезвычайные (временные, специфические) доходы.

Расчеты доходов бюджета Республики Беларусь на 2005 г. Основаны на оценке результатов исполнения бюджета в 2004 г., параметрах прогноза социально-экономического развития республики на 2005 г., а также предполагаемых изменениях налогового законодательства. Доходы консолидированного бюджета на 2005 г. (включая средства государственных целевых бюджетных фондов и ФСЗН) планировались в сумме 25 966,1 млрд руб. Ожидалось, что доходы бюджета (без учета государственных целевых бюджетных фондов и ФСЗН) составят 14 871,7 млрд руб., увеличившись на 25,8 % по отношению к уточненному плану 2004 г.

Основными источниками формирования доходов консолидированного бюджета являются: налог на добавленную стоимость — 4546,9 млрд руб. (30,6 % в доходах без учета доходов ФСЗН и государственных целевых бюджетных фондов), налоги на доходы и прибыль — 1941,6 млрд руб. (13,1 %), подоходный налог—1758,1 млрд руб. (11,8 %), доходы от внешней торговли и внешнеэкономических операций — 1410,1 млрд руб. (9,5 %), акцизы — 1207,9 млрд руб. (8,1 %), чрезвычайный налог — 360,9 млрд руб. (2,4 %).

В общей сумме доходов консолидированного бюджета поступления налоговых и других платежей в бюджет должны были составить 14,9 трлн руб. (57,3 %), доходы государственных целевых бюджетных фондов, включая инновационные фонды, —4,3 трлн руб. (16,7 %), платежи в ФСЗН — 6,7 трлн руб. (26 %).

Источник: Закон Республики Беларусь от 18 ноября 2004 г. № 339-3 «О бюджете Республики Беларусь на 2005 год»

Среди разнообразных государственных доходов наиболее распространенной формой являются налоги.

Налоги — это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

Сущность налогов наиболее полно проявляется в их функциях. Фискальная функция налогов проявляется в аккумуляции средств в государственном бюджете, связанной с производством общественных благ.

Традиционной функцией налогов является перераспределение богатства и дохода. Рыночное распределение доходов приводит к тому, что некоторые члены общества не в состоянии

Основы теории макроэкономики _______________________ 425

воспользоваться результатами общественного производства. Чтобы устранить диспропорции в накоплении и предотвратить сокращение долговременного экономического роста, государство прибегает к налоговым инструментам.

Регулирование экономики — функция, которая «дополняет» рыночный механизм. Она особенно актуальна в условиях, когда рынок не в состоянии обеспечить освоение всех экономических ресурсов (например, в случае прогрессирующей безработицы) или не способствует их рациональному использованию (в случае возникновения негативных внешних эффектов либо активизации монополий).

Стимулирующая функция тесно связана с созданием условий для экономического роста. Если налоговая система побуждает каждого экономического субъекта повышать предложение товаров и услуг с одновременным увеличением эффективности, то именно в этом случае через стимулирование может достигаться экономический рост.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

С понятием «налоги» сопрягается понятие «налоговая система».

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, а также форм и методов их построения.

Экономическая теория размышляет над принципами оптимального налогообложения со времен появления налогов. Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Ф. Аквинский (1225—1274) определял налоги как дозволенную форму грабежа. Ш. Монтескье (1689—1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723—1790) говорил о том, что налоги для тех, кто их выплачивает, — признак не рабства, а свободы.

Пушкарева В.М. История мировой и русской финансовой науки и политики.

М.: Финансы и статистика, 2003. С. 146—154

Как считал А. Смит, общими принципами построения налоговых систем могут служить справедливость, простота и дешевизна налогов. Однако в наше время существует более развернутая классификация принципов построения систем налогообложения:

• справедливость налоговой системы достигается через соблюдение правил горизонтальной справедливости (когда люди с одинаковым доходом платят равные налоги) и в е р-

426_________________________________________ Раздел III

тикальной (когда на неравные доходы налагаются неравные налоги);

• эффективность налоговой системы обеспечивается применением налогов, взимание которых имеет минимальные негативные последствия при распределении ресурсов. Для этого налоговая система строится с учетом платежеспособности налогоплательщиков (чем выше доход, тем выше налоги) либо через налогообложение тех субъектов, которые получают блага от деятельности государства (работающие граждане отчисляют часть дохода в пенсионные фонды, с тем чтобы в будущем получать пенсию). На практике оба эти подхода применяются одновременно;

• простота и дешевизна налоговой системы обусловлены созданием четкого налогового законодательства, предусматривающего небольшое количество социальных и инвестиционных льгот.

Налогообложение в Республике Беларусь основывается на принципах всеобщности и равенства. В нашей стране систему налогов, сборов (пошлин), взимаемых в бюджет Республики Беларусь, основные принципы налогообложения, права и обязанности плательщиков, налоговых органов и других участников устанавливает Налоговый кодекс Республики Беларусь (2002).

Для соответствия всем этим принципам современные налоговые системы используют различные виды налогов.

В зависимости от объекта обложения, взаимоотношений плательщика и государства налоги подразделяются на прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход и имущество (например, подоходный налог и налог на прибыль корпораций (фирм); налог на социальное страхование, на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж). К косвенным налогам относятся налоги на товары и услуги, включаемые в их цену, и тариф (например, налог с оборота, который в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы — налоги, прямо включаемые в цену товара или услуги; налог на наследство; налог на сделки с недвижимостью и ценными бумагами).

В зависимости от органов взимания различают государственные и местные налоги. Государственные налоги взимаются, как правило, центральным правительством и направляются в государственный (федеральный) бюджет (например, подоход-

Основы теории макроэкономики _______________________ 427

ный налог; налог на прибыль корпораций; таможенные пошлины). Вместе стем в ФРГ подоходный налог с заработной платы собирается правительством земель, а федерации передается определенный процент. Местные налоги взимаются местными органами управления соответствующей территории для поступления в местный бюджет вместе с налогами других членов федерации — областей, земель и т.д. (например, индивидуальные акцизы, поимущественный налог).

С появлением межрегиональных организаций появился межгосударственный налог, поступающий в бюджет ЕС (например, налог на импортную сельскохозяйственную продукцию).

По направлениям расходования налоги подразделяются на общие и специальные. Общие налоги обезличиваются и поступают в казну государства, которое использует их на общегосударственные мероприятия. Специальные (целевые) налоги в соответствии с назначением взыскиваются с определенных плательщиков (например, на прибыль нефтяных компаний) и направляются на определенные цели (отчисления на социальное страхование).

Для регулирования налоговых отношений государство разрабатывает налоговое право. Налоговое право — совокупность юридических норм, определяющих виды налогов в данном государстве и порядок их взимания.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы. Субъектом налогообложения выступает налогоплательщик — физическое или юридическое лицо, которое по закону обязано уплачивать налог. Объектами являются доход, товар или имущество, которые подлежат налогообложению. Источник налога — это те средства, из которых уплачивается налог (заработная плата, прибыль, процент и т.д.). Единицей обложения выступает единица измерения объекта (рубли, гектары и т.д.). Налоговой ставкой называется величина налога, взимаемого с единицы измерения объекта. Сумма налога, уплачиваемая с одного объекта, образует налоговый оклад. Полное или частичное освобождение субъекта налогообложения от налога в соответствии с действующим законодательством представляет собой налоговую льготу.

Налоги могут взиматься следующими способами:

• кадастровым, который предполагает использование реестра с перечнем типичных объектов, классифицируемых по внешним признакам, и устанавливает среднюю доходность объекта. Этим способом взимаются прямые реальные налоги;

428_________________________________________ Раздел III

• декларационным (изъятие налога после получения дохода владельцем), при котором налогоплательщик предъявляет в налоговые органы декларацию — документ, содержащий расчет дохода и налога с него;

• изъятия у источника выплаты дохода (т.е. до получения дохода владельцем). Этим способом взимаются налоги на заработную плату, на наследство и т.д.;

• путем изъятия в процессе потребления. Так взимаются дорожные сборы с владельцев автотранспортных средств.

Исторически сложились две формы построения налоговых систем — шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедулы. Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе налог взимается с общей суммы дохода.

Важным элементом налогов является налоговая ставка, т.е. доля дохода, которая изымается в бюджет. В зависимости от системы построения налогов различают твердые и долевые ставки. Твердые ставки устанавливаются в абсолютных суммах на единицу обложения. Долевые ставки выражаются в определенных долях объекта и, установленные в процентах, носят название процентных. Они могут быть пропорциональными, прогрессивными и регрессивными.

Если доля налога в общем доходе растет по мере увеличения дохода, то налоговая ставка является прогрессивной; если доля налога неизменна, то это пропорциональная ставка; если при росте дохода ставка налога падает, то это регрессивный налог (например, для покупателей вина акциз является регрессивным налогом, так как чем выше доход покупателя, тем меньшую часть в доходе занимают надбавки к ценам).

Ключевым понятием налоговой системы является предельная налоговая ставка, под которой подразумевается обложение налогом дополнительной единицы дохода. Именно предельные налоговые ставки мотивируют стремление к дополнительному труду и потребность в расширении производства.

Доходы и расходы бюджета, объем национального продукта взаимообусловлены: чем больше объем национального продукта и национального дохода, тем выше при прочих равных условиях доходы бюджета, а значит и возможности государства по воздействию на состояние экономики через расходы денежных ресурсов.

Основы теории макроэкономики _______________________ 429

Date: 2015-09-24; view: 446; Нарушение авторских прав