Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Складання кошторисів непрямих витрат

|

|

1. Витрати на утримання і експлуатацію обладнання.

До витрат на утримання та експлуатацію обладнання входять:

- витрати на електроенергію, пальне, мастильні матеріали для машин і устаткування;

- витрати для придбання технологічного інструменту, запасних частин для устаткування;

- витрати на ремонт та технологічне обслуговування;

- амортизаційні відрахування вартості машини і устаткування;

- витрати на заробітну плату обслуговуючого персоналу.

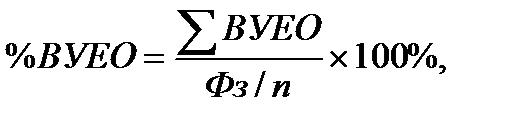

Процент витрат на утримання та експлуатацію обладнання (% ВУЕО) визначається за формулою:

де S ВУЕО - загальна сума витрат на утримання та експлуатацію обладнання, грн.;

ФЗ/П - фонд основної заробітної плати робітників, грн.

2. Цехові витрати.

До цехових витрат включають:

- витрати на утримання та ремонт споруд цехів;

- амортизація споруд, цехів;

- заробітна плата інженерно-технічного персоналу;

- заробітна плата обслуговуючого персоналу, службовців;

- витрати на охорону праці, дослідні роботи, раціоналізаторські пропозиції.

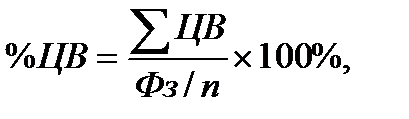

Процент цехових витрат (%ЦВ) визначають за формулою:

де S ЦВ - загальна сума цехових витрат, грн.

3.Загальногосподарські витрати.

До загальногосподарських витрат включають:

- витрати на утримання і поточний ремонт будівель заводоуправління;

- утримання апарату заводоуправління;

- витрати на відрядження, телефонні розмови, канцелярські потреби;

- амортизація споруд.

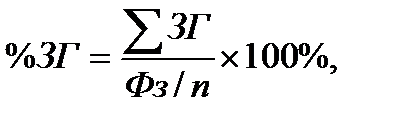

Процент загальногосподарських витрат (%ЗГ) визначається за формулою:

де  S ЗГ - сума загальногосподарськтих витрат, грн.

S ЗГ - сума загальногосподарськтих витрат, грн.

4. Позавиробничі витрати.

До позавиробничих витрат включають витрати на:

- маркетингові дослідження;

- рекламу продукції;

- заходи щодо стимулювання збуту.

Процент позавиробничих витрат (%ПВ) визначається за формулою:

де S ПВ - загальна сума позавиробничих витрат, грн.

С/ввир - виробнича собівартість виробу, грн.

Розрахунок зниження собівартості продукції виконують в такій послідовності:

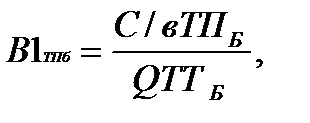

1. Визначають затрати на 1-ну грн ТП в базовому році:

де В1ТПб – витрати на 1 грн. товарної продукції у базовому періоді, грн./1 грн.

С/вТПб – собівартість всього обсягу товарної продукції в базовому періоді, грн.;

QТПб – обсяг товарної продукції підприємства, грн.

2. Виначають вихідну собівартість товарної продукції в планованому році:

де QТП пл – плановий обсяг товарної продукції підприємства, грн.

Зниження собівартості продукції відбувається під впливом факторів, які можуть бути об'єднані у зазначенні нижче групи:

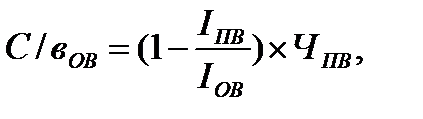

1) Зниження собівартості продукції за рахунок зміни обсягу виробництва і постійних витрат:

де С/вОВ – зниження собівартості за рахунок збільшення обсягу виробництва при незмінних постійних витратах, %;

ІПВ – індекс постійних витрат;

ІОВ – індекс збільшення обсягу виробництва;

ЧПВ – частка постійних витрат в структурі собівартості.

2) Зміна собівартості продукції за рахунок економії матеріалів і зниження цін на них визначається за формулою:

СЕЦ = (1 – ІН × ІЦ) × ЧМ ,

де СЕЦ – зміна собівартості за рахунок економії матеріалів і зниження цін на них, %;

ІН – індекс норм розходу матеріалів;

ІЦ – індекс цін;

ЧМ –частка матеріальних витрат в структурі собівартості продукції, %.

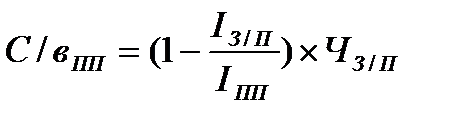

3) Зниження собівартості продукції за рахунок росту продуктивності праці, що перевищує ріст заробітної плати:

,

,

де С/вПП – зниження с/в за рахунок росту продуктивності праці, що перевищує ріст заробітної плати, %;

ІЗ/П – індекс зміни заробітної плати;

ІПП – індекс зміни продуктивності праці;

ЧЗ/П – частка заробітної плати в структурі собівартості продукції, %.

з Теми 10 «ФІНАНСОВЕ ПЛАНУВАННЯ І КОНТРОЛЬ НА ПІДПРИЄМСТВІ» та Теми 11 «ПОДАТКОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ»

Прибуток, що отримує підприємство від усіх видів діяльності, називається балансовим прибутком:

де Пбал – балансовий прибуток, грн.;

Преал – прибуток від реалізації продукції, грн.;

Пінш – прибуток від ін. Реалізації,грн.;

Ппозареал – позареалізаційний прибуток, грн..

Розрізняють:

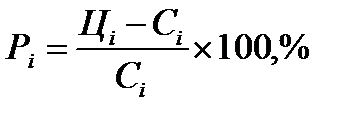

1) рентабельність окремих видів продукції (Рі):

де Ці, Сі – відповідно ціна і повна собівартість і-го виробу, грн.

2)

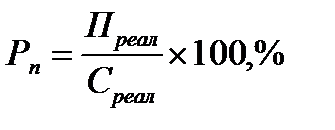

Рентабельність продукції (Рп), характеризує ефективність витрат на виробництво та збут:

де Среа л – повна собівартість реалізованої продукції, грн.

3)

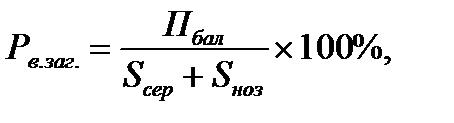

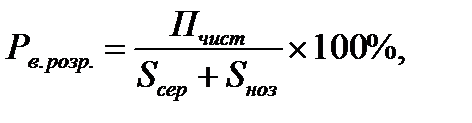

Рентабельність виробництва, яка може бути загальною (Рв.загал) і розрахунковою (Рв.розрах)

де Пчист – чистий прибуток підприємства, грн.

Sсер – середньорічна вартість основних виробничих фондів, грн.

Sноз – середньорічна вартість нормованих оборотних засобів, грн.

З Теми 12 «ПЛАНУВАННЯ ОРГАНІЗАЦІЙНО-ТЕХНІЧНОГО РОЗВИТКУ ПІДПРИЄМСТВА» та Теми 13 «ПЛАНУВАННЯ ОНОВЛЕННЯ ПРОДУКЦІЇ ПІДПРИЄМСТВА

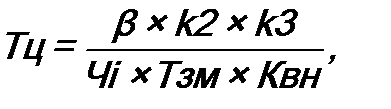

Цикл (тривалість) кожного етапу технічної підготовки виробництва у календарних днях (Тц) визначається за формулою:

де β – трудомісткість стадії (етапу), людино-годин;

Чі – чисельність працівників, які одночасно виконують дану стадію (етап) робіт, чол.;

Тзм – тривалість зміни, годин;

Квн – коефіцієнт виконання норм при відрядних роботах;

k2 – коефіцієнт, який враховує додатковий час на узгодження, затвердження, внесення змін у технічну документацію та ін., що не передбачено нормативами (1,1 ÷ 1,5);

k3 – коефіцієнт переведення робочих днів у календарні:

k3=Дк/Др,

Дк – число календарних днів у плановому році;

Др – число робочих днів у плановому році.

.

Визначення річного економічного ефекту ґрунтується на порівнянні приведених затрат по базовій та новій техніці:

Ер = З1 - З2, грн.

де З1, З2 – приведені затрати на одиницю продукції до і після застосування техніки, грн.

З1 = С1 + Ен × Кп1, грн.;

З2 = С2 + Ен × Кп2, грн.

Річний економічний ефект:

Ер=[(С1 + Ен × Кп1) – (С2 + Ен × Кп2)] × N, грн.,

де С1, С2 – собівартість одиниці продукції до і після застосування нової техніки, грн.;

Кп1, Кп2 – питомі капітальні вкладення до і після застосування нової техніки, грн.;

Ен – нормативний коефіцієнт економічної ефективності капітальних вкладень (0,15).

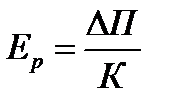

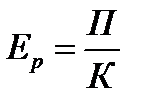

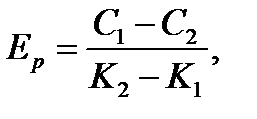

Коефіцієнт економічної ефективності капітальних затрат розрахунковий Ер:

або

де DП – приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн.;

П – загальна сума прибутку для новостворюваних об`єктів, грн.;

К – загальна сума капіталовкладень, грн.

.

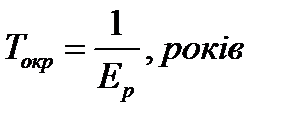

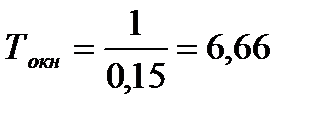

Строк окупності капітальних вкладень:

років

років

років,

років,

де К1, К2 – капітальні вкладення річного обсягу продукції до і після впровадження заходу, грн.

При визначенні економічної ефективності, зниження собівартості продукції характеризується умовно-річною економією і економією до кінця року:

Еур = (С1 – С2)×Nр, грн.,

Едр = (С1 – С2)×Nдр, грн.,

де Nдр – випуск продукції від моменту впровадження і до кінця року в натуральному виразі;

Nр – річний випуск продукції в натуральному виразі.

Порівняння варіантів при визначенні найкращого здійснюється на основі приведених затрат:

З = С + Ен × Кп min, грн.

.

Розрахунок річного економічного ефекту від виробництва нової продукції чи продукції підвищеної якості (яка має більш високу ціну) здійснюється за формулою:

Эя = (П – Ен × Кп) × Nр,

де П – прибуток від реалізації одиниці нової продукції або приріст прибутку (DП = П2 - П1) від реалізації продукції підвищеної якості, грн.;

Кп – питомі капітальні вкладення, пов'язані з підвищенням якості продукції, грн.;

Nр – річний випуск продукції в натуральних одиницях.

У загальному випадку річна її величина визначається за формулою:

С = ЗВ × N + УПВ,

де ЗВ – змінні витрати на одиницю продукції, грн.;

УПВ – умовно-постійні витрати за рік, грн.

Для вибору оптимального варіанту технологічного процесу необхідно обчислити технологічну собівартість кожного варіанту:

С1 = ЗВ1 × N + УПВ1,

С2 = ЗВ2 × N + УПВ2,

де С1, С2 – технологічна собівартість річного випуску продукції за першим та другим варіантами;

ЗВ1, ЗВ2 – змінні витрати на виготовлення одиниці продукції, грн./шт.;

N – річний випуск випущеної продукції, шт.;

УПВ1, УПВ2 – умовно-постійні витрати, грн. за рік.

При розрахунку не враховуються капітальні витрати, оскільки вони однакові, а порівнюється тільки технологічна собівартість.

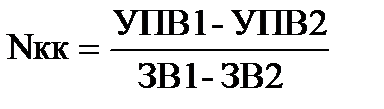

Розмір критичної програми при випуску нової продукції визначають за формулою:

або

де ПВ – постійні витрати на виробництво продукції у розрахунковому році, грн.;

Ц – ціна одиниці продукції, грн;

Date: 2015-09-22; view: 526; Нарушение авторских прав