Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Характеристика финансовых ресурсов

|

|

Финансовые ресурсы предприятия это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Организация, планирование и стимулирование использования финансовых ресурсов реализуется с помощью финансового механизма. Финансовый механизм состоит из пяти взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовые методы - это способы воздействия финансовых отношений на хозяйственный процесс. Действие финансовых методов проявляется в образовании и использовании денежных фондов [2, с.63].

Финансовые рычаги - это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение функционирования финансового механизма — это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и др.

Информационное обеспечение функционирования финансового механизма — это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал [4, с.78].

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

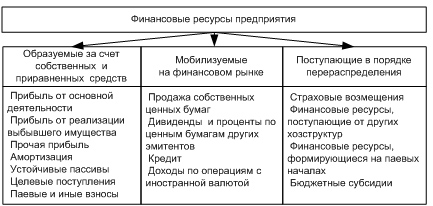

Источники формирования финансовых ресурсов предприятия: прибыль; выручка от реализации выбывшего имущества; амортизация; прирост устойчивых пассивов; займы; целевые поступления; паевые взносы. Кроме того, предприятие может мобилизовать финансовые ресурсы в различных секторах финансового рынка: продажа акций, облигаций; дивиденды, проценты; кредиты; доходы от других финансовых операций; доходы от выплаты страховых премий и т. д. (рис.1.1).

Рис. 1.1 - Группировка финансовых ресурсов предприятия

Значительные финансовые ресурсы предприятия могут быть мобилизованы на финансовом рынке.

Основное направление использования финансовых средств — инвестирование в расширенное воспроизводство.

Использование финансовых средств осуществляется по следующим направлениям:

- инвестирование в капитальные вложения на расширение производства;

- инвестирование в ценные бумаги;

- платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

- образование денежных фондов и резервов.

Основной источник финансовых средств предприятия — его прибыль. Прибыль — часть валового дохода предприятия.

Валовой доход предприятия — выручка от продажи продукции за вычетом затрат.

Важная составляющая валовой прибыли — прибыль от реализации основных фондов

Другая составляющая валовой прибыли — прибыль от прочей деятельности (сдача имущества в аренду, доходы по ценным бумагам и прочее).

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования.

Амортизация — основной источник самофинансирования на предприятиях [5, с.94].

На финансы предприятий оказывает сильное воздействие налоговая система. Три элемента налоговой системы наиболее важные для финансов предприятия: ставки налогов; налогооблагаемая база; сроки уплаты налогов в бюджет.

Содержание политики формирования финансовых ресурсов организации, принципы и методы ее разработки

Основу управления финансовым капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективного управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Основными задачами управления собственным капиталом являются:

- определение целесообразного размера собственного капитала;

- увеличение, если требуется, размера собственного капитала за счет нераспределенной прибыли или дополнительного выпуска акций;

- определение рациональной структуры вновь выпускаемых акций;

- определение и реализация дивидендной политики.

Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам

1. Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде.

2. Определение общей потребности в собственных финансовых ресурсах. Эта потребность определяется по следующей формуле:

Псфр = (Пк * Уск) / 100 – СКн + Пр, (1.1)

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов формируемых как за счет внутренних, так и за счет внешних источников.

3. Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала формируемого за счет внутренних и внешних источников.

Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как ровными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислении, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников предлагает рассчитывать по следующей формуле:

СФРвнеш =Псфр – СФРвнут, (1.2)

где СФРвнеш – потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

СФРвнут – сумма собственных финансовых ресурсов планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за привлечения дополнительного паевого капитала, дополнительной эмиссии акций или за счет других источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих критериях:

- обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников существенно превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

- обеспечении сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

Ксф = СФР / (D/А +ПП), (1.3)

где Ксф – коэффициент самофинансирования предстоящего развития предприятия;

СФР – планируемый объем формирования собственных финансовых ресурсов;

D/А – планируемый прирост активов предприятия;

ПП – планируемый объем потребления чистой прибыли.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

- обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

- формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

- формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия.

Балансовая прибыль представляет собой сумму следующих видов прибыли предприятия:

- прибыли от реализации продукции (или операционную прибыль);

- прибыли от реализации имущества;

- прибыли от прочих операций.

Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится в настоящее время 90-95 % общей суммы балансовой прибыли. На многих предприятиях она является единственным источником формирования балансовой прибыли. Поэтому управление формированием прибыли предприятия рассматривается обычно как процесс формирования операционной прибыли (прибыли от реализации продукции).

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Известны два вида источников пополнения средств предприятия: внешние – за счет заимствований и эмиссии акций и внутренние – за счет нераспределенной прибыли.

Существует четыре основных способа внешнего финансирования:

1. Закрытая подписка на акции (если она проводится между прежними акционерами, то, как правило, по заниженной в сравнении с рыночным курсом цене; при этом у предприятия возникает упущенная выгода – тот же расход).

2. Привлечение заемных средств в форме кредита, займов, эмиссии облигаций.

3. Открытая подписка на акции.

4. Комбинация первых трех способов. Если первый способ оказывается неприемлемым из-за недостатка средств у сегодняшних акционеров или их уклонения от дальнейшего финансирования, то критерием выбора между вторым и третьим вариантами является сведение к минимуму риска утраты контроля над предприятием.

Внешние и внутренние виды финансирования тесно взаимозависимы. Это не означает, тем не менее, взаимозаменяемости. Так, внешнее долговое финансирование ни в коем случае не должно подменять привлечение и использование собственных средств. Только достаточный объем собственных средств может обеспечивать развитие предприятия и укреплять его независимость, а также свидетельствовать о намерении акционеров разделять связанные с предприятием риски и «подпитывать» тем самым доверие партнеров, поставщиков, клиентов и кредиторов.

Аргументы за и против различных способов внешнего финансирования содержатся в таблице 1.1.

Таблица 1.1 - Преимущества и недостатки основных источников внешнего финансирования

| Источники финансирования | За | Против |

| Закрытая подписка на акции | Контроль за предприятием не утрачивается. Финансовый риск возрастает незначительно. | Объем финансирования ограничен. Высокая стоимость привлечения средств. |

| Долговое финансирование | Контроль за предприятием не утрачивается. Относительно низкая стоимость привлеченных средств. | Финансовый риск возрастает. Срок возмещения строго определен. |

| Открытая подписка на акции | Финансовый риск не возрастает. Возможна мобилизация крупных средств на неопределенный срок. | Может быть утрачен контроль над предприятием. Высокая стоимость привлечения средств. |

| Комбинированный способ | Преобладание тех или иных преимуществ или недостатков в зависимости от количественных параметров формирующейся структуры источников средств. |

Необходимо также определить соотношение объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

- срок полезного использования – это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

- льготный период – это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

- срок погашения – это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не единовременно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

ССз = (СПз/2) + ЛП + (ПП/2), (1.4)

где ССз – средний срок использования заемных средств;

СПз – срок полезного использования заемных средств;

ЛП – льготный период;

ПП – срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств, по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Date: 2015-09-22; view: 2572; Нарушение авторских прав