Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 1. Основи побудови бухгалтерського обліку в бюджетних установах

|

|

Вивчення теми передбачає розгляд таких питань:

1. Роль бухгалтерського обліку в управлінні бюджетними установами, його функції та завдання.

2. Бухгалтерський баланс.

3. План рахунків бухгалтерського обліку.

4. Форми бухгалтерського обліку.

5. Основи організації бухгалтерського обліку в бюджетних установах.

Під час вивчення цієї теми слід звернути увагу на те, що згідно із Бюджетним кодексом України бюджетна установа — це орган, заклад чи організація, відповідний статус якої визначено Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади або місцевого самоврядування, яка повністю утримується за рахунок бюджету — державного чи місцевого.

До бюджетних установ належать установи системи освіти, науки, культури, медичні заклади, науково-дослідні інститути, органи законодавчої та виконавчої влади, силових міністерств. Фінансово-господарська діяльність цих установ як юридичних осіб має низку особливостей, що впливають на методику й організацію бухгалтерського обліку:

— бюджетні установи функціонують на правах державної чи комунальної власності;

— метою діяльності бюджетних установ є не отримання прибутку, а надання нематеріальних послуг;

— бюджетні установи не наділяються оборотними коштами, їхній фінансовий стан визначається своєчасністю і повнотою надходження асигнувань із відповідних бюджетів;

— бюджетні установи є складовою бюджетної системи, її первинною ланкою, в якій щоденно відбуваються численні господарські операції, що вносять зміни до складу та розміщення господарських засобів і джерел їх формування.

Процес надання нематеріальних послуг і здійснення при цьому видатків є головним і найскладнішим видом діяльності бюджетних установ. Останні беруть участь у виконанні як доходної, так і видаткової частин бюджету, виконуючи кошторис — плановий документ, що підтверджує повноваження кожної установи стосовно отримання доходів і здійснення видатків, визначає обсяг і напрями витрачання коштів.

Предметом (об'єктами) бухгалтерського обліку в бюджетних установах є наявність і рух господарських засобів за складом і розміщенням, за джерелами їх формування і призначенням у процесі виконання кошторису. Як система контролю за використанням бюджетних коштів бухгалтерський облік у бюджетних установах виконує три функції:

— управлінську;

— контрольну;

— інформаційну.

Основним завданням бухгалтерського обліку є повне і своєчасне відображення фінансово-господарських операцій із використання бюджетних коштів відповідно до їх цільового призначення.

Особливості предмета бухгалтерського обліку, а також завдання, що їх висувають до обліку, визначають елементи його методу, одним з яких є бухгалтерський баланс. Його вивченню слід приділити особливу увагу.

У бухгалтерському балансі бюджетних установ реалізується принцип двосторонності — окремого обліку господарських засобів за речовим складом і джерелами їх формування. Бухгалтерський баланс — це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату. Склад статей активу балансу характеризує належність бюджетних установ до галузей, що надають нематеріальні послуги, а склад статей пасиву вказує, що бюджетні установи функціонують на правах державної чи комунальної власності й утримуються за рахунок державного або місцевих бюджетів. Статті активу й пасиву згруповано у три розділи таким чином, щоб якомога чіткіше проглядався взаємозв'язок між активами установи, її витратами і джерелами їх формування та покриття.

Слід пам'ятати, що бюджетні установи мають свій план рахунків.

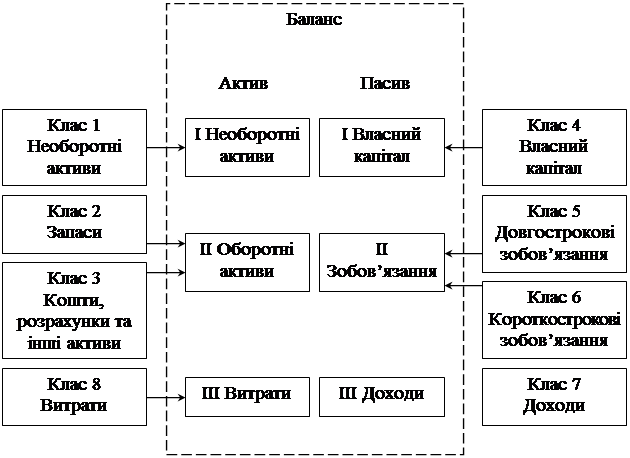

Для поточного бухгалтерського обліку в бюджетних установах застосовують План рахунків і Порядок його застосування, затверджені Наказом Головного управління Державного казначейства України від 10.12.1999 р. № 114 (додаток 1). Структуру Плану рахунків зорієнтовано на потреби балансу та інших форм фінансової звітності (рис. 2.1).

|

Рис. 2.1 — Взаємозв'язок балансу і Плану рахунків

Усі рахунки згруповано у два розділи:

І розділ — балансові рахунки;

II розділ — позабалансові рахунки.

Балансові рахунки за економічним змістом згруповано у вісім класів, кожен з яких містить синтетичні рахунки, на яких обліковуються близькі за економічним змістом об'єкти.

У Плані рахунків використано децимальну систему нумерації (кодування) рахунків. Для підвищення аналітичних можливостей облікової інформації без істотного збільшення кількості рахунків і розрядностей їхніх кодів більшість синтетичних рахунків поділяють на субрахунки, код яких трицифровий і складається із коду синтетичного рахунка та порядкового номера (від 1 до 9). У практиці бюджетних установ у поточному обліку користуються, як правило, субрахунками.

У Плані рахунків передбачено рахунки для окремого обліку доходів і видатків загального і спеціального фондів.

Планом рахунків бухгалтерського обліку для бюджетних установ не передбачено окремого класу рахунків для управлінського обліку. За призначенням усі рахунки, передбачені Планом рахунків, поділяються на основні, регулювальні, операційні й фінансово-результатні. Стосовно балансу рахунки поділяються на активні, пасивні та активно-пасивні. Останніми користуються порівняно рідко, що відповідає міжнародній практиці.

У другому розділі виокремлено позабалансові рахунки, які призначені для обліку активів і розрахунків, що вилучені з обороту установи й не відображаються в балансі. На позабалансових рахунках господарські операції відображаються без застосування методу подвійного запису.

План рахунків бюджетних установ розроблено на основі Плану рахунків бухгалтерського обліку підприємств, організацій та установ, затвердженого Мінфіном України від 30.11.1999 р. №291. Така уніфікація планів рахунків підприємств, організацій і бюджетних установ є одним з напрямів удосконалення обліку та його реформування з вимогами міжнародних стандартів.

Розроблена і затверджена Державним казначейством України Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ (наказ ДКУ від 10.07.2000 р. № 61) забезпечує правильне використання Плану рахунків із метою відображення господарських операцій (додаток 2).

План рахунків та Інструкція щодо його застосування є обов'язковим і важливим засобом державного управління бухгалтерським обліком у бюджетних установах. Оскільки План рахунків передбачено застосовувати в усіх бюджетних установах, то в кожному конкретному випадку використовують лише певну частину рахунків. Тому кожна галузь чи бюджетна установа розробляють для себе робочий план рахунків.

Так, наприклад, у робочому плані рахунків бюджетних установ Збройних Сил України з метою розмежування обліку розрахунків із військовослужбовцями та працівниками військових частин субрахунок № 661 «Розрахунки із заробітної плати» розподілено на рахунки третього порядку:

— № 661/1 «Розрахунки з грошового забезпечення»;

— № 661/2 «Розрахунки із заробітної плати»;

— № 661/3 «Розрахунки зі щомісячної грошової компенсації сум податку з доходів фізичних осіб, які утримуються з грошового забезпечення військовослужбовців».

Робочий план рахунків затверджує керівник установи.

Зауважимо, що в бюджетних установах застосовують форму «Журнал-Головна» — різновид і спрощений варіант меморіально-ордерної форми. Регістри цієї форми розроблено Державним казначейством України на основі меморіально-ордерної форми бухгалтерського обліку з урахуванням вимог сьогодення. Форма «Журнал-Головна» ґрунтується на застосуванні системи місячних накопичувальних відомостей-меморіальних ордерів. Усього передбачено 16 меморіальних ордерів, перелік і призначення яких наведено в табл. 2.1. Меморіальні ордери застосовують як за ручного, так і за автоматизованого ведення бухгалтерського обліку.

Таблиця 2.1 — Перелік і призначення меморіальних ордерів

| № м/о | Накопичувальні відомості, зведення | Номер рахунка, субрахунку | |

| Назва | Форма № | ||

| Накопичувальна відомість за касовими операціями | 380 (бюджет) | 301, 302 | |

| Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків) | 381 (бюджет) | 311, 312, 321 та інші | |

| Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків) | 382 (бюджет) | 313, 323, 324-329 | |

| Накопичувальна відомість за розрахунками з іншими дебіторами | 408 (бюджет) | ||

| Зведення розрахункових відомостей із заробітної плати та стипендії | 408 (бюджет) | ||

| Накопичувальна відомість за розрахунками з іншими кредиторами | 409 (бюджет) | ||

| Накопичувальна відомість за розрахунками в порядку планових платежів | 410 (бюджет) | ||

| Накопичувальна відомість за розрахунками з підзвітними особами | 386 (бюджет) | ||

| Накопичувальна відомість про вибуття та переміщення необоротних активів | 438 (бюджет) | 10,11, 12, 14 | |

| Накопичувальна відомість про вибуття на переміщення малоцінних і швидкозношуваних предметів | 439 (бюджет) | ||

| Зведення накопичувальних відомостей про надходження продуктів харчування | 398 (бюджет) |

Продовження таблиці 2.1

| № м/о | Накопичувальні відомості, зведення | Номер рахунка, субрахунку | |

| Назва | Форма № | ||

| Зведення накопичувальних відомостей про витрачання продуктів харчування | 411 (бюджет) | ||

| Накопичувальна відомість витрачання матеріалів | 396 (бюджет) | 231, 233-239 | |

| Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ | 409 (бюджет) | 711,712 | |

| Зведення відомостей за розрахунками із батьками на утримання дітей | 406 (бюджет) | ||

| Накопичувальна відомість позабалансового обліку | 01-010 | ||

| 17 і далі | Меморіальні ордери для обліку інших операцій | 274 (бюджет) | 131-133, 363 та інші |

Операції, які не потрібно накопичувати впродовж місяця або які не фіксуються в меморіальних ордерах № 1-16, реєструють у меморіальних ордерах ф. № 274 (бюджет). Так оформляють, наприклад, нарахування зносу необоротних активів, операції «сторно». Ці ордери складають безпосередньо після здійснення операцій або не пізніше наступного дня (одержання первинного документа) і нумерують, починаючи із «17», за кожен місяць окремо.

Узагальнювальним регістром синтетичного обліку є книга «Журнал-головна» ф. № 308 (бюджет), що ведеться, як правило, за рахунками другого порядку. Побудова книги забезпечує перевірку правильності та повноти записів у синтетичному обліку, а тому відпадає потреба у складанні оборотної відомості за синтетичними рахунками (оборотного балансу).

Аналітичний облік організується:

— поєднанням синтетичного й аналітичного обліку в окремих меморіальних ордерах шляхом використання лінійно-позиційного способу записів. До них можна віднести меморіальні ордера № 4, 6, 7, 8;

— використанням типових і спеціалізованих форм аналітичного обліку (книг, карток, форм автоматизованого обліку тощо).

Для перевірки правильності й повноти записів у регістрах аналітичного обліку щомісячно (щоквартально) складають оборотні відомості за аналітичними рахунками, дані яких звіряють із оборотами і залишками відповідних синтетичних рахунків книги «Журнал-Головна».

Слід пам'ятати, що головним нормативно-правовим документом, відповідно до якого організується облік у бюджетних установах, є Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-ІV, згідно з яким порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання кошторисів і бюджетів регулюється Державним казначейством України, яке розробляє план рахунків бухгалтерського обліку і порядок його застосування, типову кореспонденцію рахунків, інструкції з обліку окремих об'єктів, форми звітності.

Міністерства та відомства України за погодженням із Державним казначейством України в разі необхідності можуть видавати вказівки щодо порядку застосування загальних положень із бухгалтерського обліку в установах своєї системи з урахуванням специфіки їхньої діяльності.

Важливу організаційну роль в обліку відіграє Державний комітет України зі статистики, який розробляє і узгоджує з Міністерством фінансів України, Державним казначейством України форми звітності. В бюджетних установах обов'язковим є застосування цілої низки первинних документів, наприклад з обліку основних засобів, грошових коштів у касі та на рахунках в органах Державного казначейства.

Ведення бухгалтерського обліку, здійснення контролю за виконанням кошторисів, а також складання звітності в бюджетних установах покладається на бухгалтерію, що є, як правило, самостійною службою і має свою структуру. У бюджетних установах силових міністерств функції бухгалтерій виконують фінансово-економічні органи.

Студентам слід опрацювати Указ Президента України від 25.12.2001 року № 1251, яким заплановано низку заходів, спрямованих на посилення ролі бухгалтерського обліку в зміцненні фінансової дисципліни та запобігання правопорушенням у бюджетній сфері, а також передбачено розроблення й упровадження стандартів бухгалтерського обліку в державному секторі. На виконання цього Указу Державним казначейством України розроблено Концепцію реформування бухгалтерського обліку в державному секторі України.

Концепція містить перелік завдань реформування системи бухгалтерського обліку, тенденції його розвитку і досягнення за період незалежності України, особливості й шляхи реформування бухгалтерського обліку в державному секторі та календарний план розроблення й упровадження національних стандартів бухгалтерського обліку як кінцевої мети.

З урахуванням набутого досвіду реформування бухгалтерського обліку концепція передбачає широкомасштабні обґрунтовані й реальні за можливостями та термінами виконання заходи, спрямовані на увідповіднення національної системи бухгалтерського обліку з виконання бюджетів і кошторисів розпорядників бюджетних коштів до ринкової економіки та міжнародних стандартів бухгалтерського обліку.

З метою адаптації бухгалтерського обліку в бюджетних установах до міжнародних стандартів Державним казначейством України проведена значна робота. Крім складових цієї роботи необхідно звернути увагу на питання вдосконалення Плану рахунків і вивчення можливостей надання офіційного статусу управлінському обліку в бюджетних установах.

Органи Державного казначейства України є єдиними організаціями, які ведуть облік за двома планами рахунків: як бюджетні установи за Планом рахунків бухгалтерського обліку бюджетних установ (Наказ ДКУ від 10.12.1999 р. № 114) і як надавачі бюджетних послуг — за Планом рахунків бухгалтерського обліку виконання державного та місцевих бюджетів (Наказ ДКУ від 28.11.2000 р. № 119). Другий План базується на касовому методі бухгалтерського обліку (що передбачено Бюджетним кодексом), перший — на методі повного обліку за принципом нарахування.

Концепція реформування бухгалтерського обліку в державному секторі передбачає вивчення можливостей об'єднання цих планів рахунків. Ці можливості ґрунтуються на таких базових положеннях:

— державний сектор України побудований за принципом єдності бюджетної системи, що забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів і кошторисів та ведення бухгалтерського обліку і звітності;

— наявність певного досвіду з розроблення єдиного плану рахунків обліку виконання кошторисів і сільських бюджетів, передбачуваного Інструкцією № 61, яка регламентувала порядок обліку в бюджетних установах республік на пострадянському просторі.

Єдиний план рахунків має ґрунтуватися на таких концептуальних вимогах:

— план рахунків має бути сформований на основі класифікації балансових синтетичних рахунків за економічним змістом;

— усі об'єкти, що є предметом бухгалтерського обліку, мають охоплюватися можливими бухгалтерськими проведеннями через кореспонденцію рахунків окремо з обліку виконання кошторисів і бюджетів;

— план рахунків має бути достатньо загальним, щоб відповідати обліковим потребам суб'єкта державного сектора;

— план рахунків має відображати юридичні відносини, що склалися в установі, організації;

— заборонено використання того самого рахунку для різнопланових об'єктів обліку;

— рахунки мають забезпечити аналітичне виокремлення і синтетичне узагальнення здійснених господарських операцій.

Формування номенклатури плану рахунків можуть здійснювати лише практики високої кваліфікації. Саме тому Державне казначейство України має залишити за собою монопольне право на розроблення такого плану рахунків і внесення до нього змін з урахуванням потреб щодо розширення його інформаційних можливостей із ведення обліку виконання бюджетів і кошторисів.

У реформуванні бухгалтерського обліку важливим методичним підходом є визначення сутності й значення управлінського обліку у фінансово-господарському механізмі бюджетних установ. Управлінський облік визначається як сукупність методів та процедур, які забезпечують підготовку і надання інформації для планування, контролю і прийняття рішень на різних рівнях управління підприємством, установою, організацією. Синонімами управлінського обліку є внутрішній, внутрішньогосподарський, виробничий, аналітичний господарський облік.

Сьогодні управлінський облік не тільки не регламентується, а й не передбачається чинним Планом рахунків бюджетних установ (на відміну від Плану рахунків з обліку виконання бюджету). Можна назвати дві основні причини необхідності активного пошуку ефективних методів ведення й організації управлінського обліку на нинішньому етапі функціонування бюджетних установ:

— у великих бюджетних установах система управління ними ускладнюється, тож без надійного інформаційного забезпечення ці системи стають некерованими;

— бюджет таких установ вимірюється десятками мільйонів гривень, зокрема доходи і видатки за спеціальним фондом досягають двох третин. Виникає необхідність отримання інформації не тільки в розрізі кодів бюджетної класифікації, а й за структурними підрозділами (факультетами, відділеннями, науковими відділами, гуртожитками, лабораторіями тощо).

Хоча управлінський облік у бюджетних установах поки перебуває у «зародковому» етапі, проте він уже торує собі шлях. Так, військові частини Збройних Сил України планують видатки й ведуть їх облік і за кошторисом Міністерства оборони України в розрізі різних служб (продовольчої, медичної тощо). Ця інформація використовується для оперативного управління видатками на відомчому рівні, тобто формується система управлінського обліку із деталізацією за центрами відповідальності.

Управлінський облік зорієнтований на детальний облік витрат (видатків) і калькулювання собівартості нематеріальних послуг. Сьогодні методика калькулювання таких послуг (освітніх, медичних, культурних, юридичних) потребує наукового обґрунтування. Існує потреба в адаптації категорій методів обліку й калькулювання, об'єктів калькулювання, калькуляційних одиниць та похідних від них до методики калькулювання нематеріальних послуг.

Наведені міркування стосовно окремих методичних підходів до реформування бухгалтерського обліку в державному секторі з урахуванням вимог міжнародних стандартів є додатковим свідченням необхідності врахування особливостей фінансово-господарської діяльності бюджетних установ, що впливають на побудову бухгалтерського обліку виконання кошторисів доходів і видатків.

Date: 2015-09-23; view: 809; Нарушение авторских прав