Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Приложение 22 таможенная декларация

|

|

Конец страницы 329

¯ Начало страницы 330 ¯

Конец страницы 330

¯ Начало страницы 331 ¯

ПОРЯДОК ПРИМЕНЕНИЯ И ОФОРМЛЕНИЯ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ

Приложение к письму

Государственного таможенного комитета России

от 9 июля 1997 г. № 02-07/12925

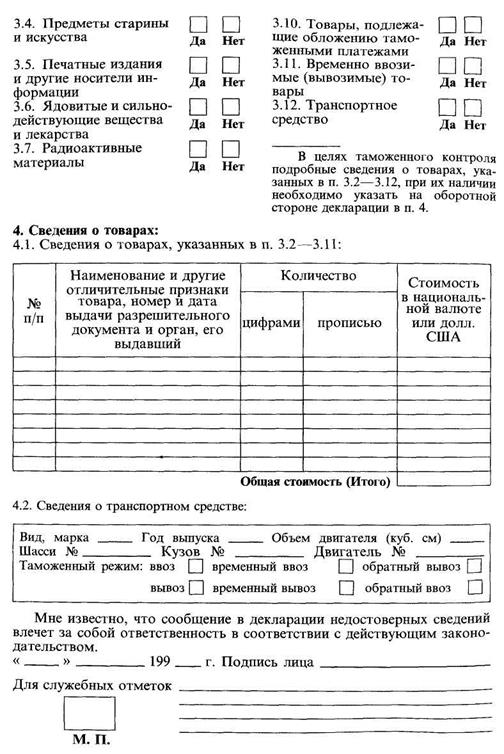

1. Таможенная декларация (далее—декларация) применяется при таможенном контроле за товарами и предметами, принадлежащими физическим лицам,

2. Декларация заполняется в одном экземпляре владельцем товара или лицом, действующим по его доверенности при каждом пересечении границы и при каждой отправке за границу и получении из-за границы несопровождаемого багажа. До предъявления товаров и предметов к таможенному контролю декларация подписывается владельцем или лицом, действующим по его доверенности.

3. Заполнение декларации предусмотрено для лиц, достигших 16-летнего возраста. Сведения о товарах лиц, не достигших 16-летнего возраста, указываются в декларациях сопровождающих их лиц.

4. В декларации должны быть заполнены все графы и даны ответы на все вопросы путем зачеркивания квадратиков с нужным словом «да» или «нет». Не уместившиеся на одном бланке декларации сведения могут указываться в дополнительных бланках, в которых повторяются сведения пункта 1, а неиспользуемые места и пункты прочеркиваются.

5. Предусмотренные пунктом 1 декларации сведения указываются в соответствии с данными паспорта или другого удостоверения личности.

6. Описание товаров и предметов в пунктах 3.1 и 4.1 декларации производится по возможности с указанием их отличительных признаков: материала, из которого они изготовлены, пробы драгоценных металлов, цвета, формы, марки товара и т. д.

В пункте 4.1 стоимость товаров и предметов указывается в долларах США или в национальной валюте.

7. После завершения контроля декларация заверяется личной номерной печатью сотрудника таможни, производившего контроль, и оставляется в делах таможни со сроком хранения, определяемым национальным законодательством. Личная номерная печать сотрудника таможни проставляется в пункте 3.1 таможенной декларации и в конце оборотной стороны декларации.

При временном выезде и временном въезде заверенная сотрудником декларация оставляется на руках владельца для беспрепятственного ввоза либо соответственно вывоза указанных в ней товаров и предметов.

Конец страницы 331

¯ Начало страницы 332 ¯

При утере декларация не возобновляется и ее владелец теряет право на беспрепятственное перемещение указанных в ней товаров и предметов.

8. Графа в декларации «Для служебных отметок» может использоваться для:

проставления направляющего штампа таможни при перемещении товаров и предметов;

фиксирования нарушений таможенных правил (номер и дата протокола);

указания реквизитов (наименований, номеров и дат) выданных таможней документов (квитанций, удостоверений и т. п.);

проставления при необходимости штампов других контрольных служб: фитосанитарной, ветеринарной и т. д.

Конец страницы 332

¯ Начало страницы 333 ¯

Приложение 23 О ПОРЯДКЕ ПЕРЕМЕЩЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ РОССИЙСКОЙ ФЕДЕРАЦИИ ТОВАРОВ, НЕ ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОИЗВОДСТВЕННОЙ ИЛИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Постановление Правительства Российской Федерации от 18 июля 1996 г. № 808

Вцелях приведения порядка перемещения физическими лицами через таможенную границу Российской Федерации товаров, не предназначенных для производственной или иной коммерческой деятельности, в соответствии со сложившейся в начале 1996 г. системой государственного регулирования внешнеэкономической деятельности, с учетом положения дел в экономике страны, в связи с необходимостью защиты интересов отечественных производителей, стимулирования экспорта, сближения с общепринятой мировой таможенной практикой и на основании статьи 109 Таможенного кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить, что при перемещении физическими лицами через таможенную границу Российской Федерации товаров, не предназначенных для производственной или иной коммерческой деятельности, применяются единые ставки таможенных платежей, предусмотренные настоящим постановлением.

Указанные платежи включают все причитающиеся к уплате таможенные платежи, предусмотренные статьей ПО Таможенного кодекса Российской Федерации, кроме таможенных сборов за хранение товаров и транспортных средств и таможенных сборов за таможенное оформление товаров и транспортных средств в отдельных случаях, определяемых Государственным таможенным комитетом Российской Федерации по согласованию с Министерством финансов Российской Федерации.

2. Установить, что при перемещении физическими лицами через таможенную границу Российской Федерации товаров (за исключением транспортных средств в случаях, предусмотренных пунктом 6 настоящего постановления), не предназначенных для производственной или иной коммерческой деятельности:

а) с полным освобождением от таможенных платежей, взимаемых по единой ставке, физические лица могут:

ввозить при следовании через таможенную границу Российской Федерации товары общей стоимостью до 1000 долл. США включительно при условии, что общий вес товаров не превышает 50 килограммов;

Конец страницы 333

¯ Начало страницы 334 ¯

получать пересылаемые в международных почтовых отправлениях товары общей стоимостью до 100 долл. США включительно.

Постоянно проживающие в Российской Федерации физические лица, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить при следовании через таможенную границу Российской Федерации товары общей стоимостью до 5000 долл. США включительно.

Физические лица, переселяющиеся на постоянное место жительства в Российскую Федерацию из иностранных государств (кроме государств — бывших республик Союза ССР), могут ввозить товары общей стоимостью до 100 000 долл. США включительно;

б) вне зависимости от положений подпункта «а» настоящего пункта подакцизные товары и товары, таможенное обложение которых более чем в 1,5 раза превышает средний уровень обложения, исчисляемый Государственным таможенным комитетом Российской Федерации совместно с Министерством финансов Российской Федерации, а также товары, являющиеся объектами лицензирования при их ввозе, могут ввозиться и пересылаться в международных почтовых отправлениях без взимания таможенных платежей, начисляемых по единой ставке, в ограниченном количестве, устанавливаемом Государственным таможенным комитетом Российской Федерации по согласованию с Министерством финансов Российской Федерации;

в) товары, ввозимые физическими лицами, следующими через таможенную границу Российской Федерации, и пересылаемые в Российскую Федерацию в международных почтовых отправлениях, стоимость или вес которых превышает квоты, установленные в подпункте «а» настоящего пункта, в пределах до 10000 долл. США включительно, но не более 200 килограммов (до 1000 долл. США включительно — для международных почтовых отправлений), а также товары, указанные в подпункте «б» настоящего пункта и ввозимые или пересылаемые с превышением установленных ограниченных количеств в пределах до 3-кратного превышения этих количеств, облагаются в части такого превышения таможенными платежами по единой ставке в размере 30% таможенной стоимости, но не менее 4 ЭКЮ за 1 килограмм;

г) ставки, установленные в подпункте «в» настоящего пункта, применяются во всех иных случаях ввоза и пересылки физическими лицами товаров, не предназначенных для производственной или иной коммерческой деятельности, за исключением случая, указанного в подпункте «е» настоящего пункта;

д) в упрощенном, льготном порядке физические лица могут вывозить при следовании через таможенную границу Российской Федерации и пересылать из Российской Федерации (в том числе в международных почтовых отправлениях) товары общей стоимостью до 10000 долл. США включительно;

Конец страницы 334

¯ Начало страницы 335 ¯

е) товары, ввозимые физическими лицами в несопровождаемом багаже, облагаются таможенными платежами по единой ставке в размере 50 процентов таможенной стоимости, но не менее 7 ЭКЮ за 1 килограмм, до 10000 долл. США включительно, но не более 200 килограммов, за исключением товаров, ввозимых постоянно проживающими в Российской Федерации физическими лицами, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев;

ж) при превышении квот, установленных в подпунктах «в», «д» и «е» настоящего пункта, в части такого превышения применяются общий порядок и условия тарифного и нетарифного регулирования (меры экономической политики), налогообложения и таможенного оформления, предусмотренные для участников внешнеэкономической деятельности. В пределах указанных квот эти порядок и условия не применяются;

з) единые ставки таможенных платежей, предусмотренные подпунктами «в», «г» и «е» настоящего пункта, применяются в отношении всех категорий товаров.

3. Таможенная стоимость товаров, для которых устанавливается единая ставка таможенных платежей, определяется в упрощенном порядке, устанавливаемом Государственным таможенным комитетом Российской Федерации по согласованию с Министерством финансов Российской Федерации.

4. Предназначение товаров устанавливается таможенными органами Российской Федерации исходя из характера, количества и частоты перемещения товаров, с учетом всех обстоятельств поездки физического лица и при отсутствии оснований полагать, что товары перемещаются через таможенную границу Российской Федерации не в целях личного пользования или потребления физическим лицом и членами его семьи.

При неподтверждении физическим лицом своего статуса индивидуального предпринимателя, зарегистрированного в соответствии с законодательством Российской Федерации, предполагается, что перемещаемые таким физическим лицом через таможенную границу Российской Федерации товары являются товарами, не предназначенными для производственной или иной коммерческой деятельности.

В отношении физических лиц, не подтвердивших указанный статус, не применяются общий порядок и условия тарифного и нетарифного регулирования (меры экономической политики) и налогообложения, предусмотренные для участников внешнеэкономической деятельности, за исключением случаев, предусмотренных настоящим постановлением, а также определяемых Государственным таможенным комитетом Российской Федерации.

5. В отношении физических лиц — бывших граждан Союза ССР, ввозящих или вывозящих товары в связи с переселением на новое постоянное место жительства в пределах государств —

Конец страницы 335

¯ Начало страницы 336 ¯

бывших республик Союза ССР, физических лиц, переселяющихся из Российской Федерации на постоянное место жительства в другие иностранные государства, а также лиц, признанных в установленном порядке беженцами и вынужденными переселенцами, нормы, предусмотренные пунктом 2 настоящего постановления, не применяются, кроме норм, предусмотренных в подпункте «б» этого пункта. Указанные граждане могут ввозить или вывозить товары в упрощенном, льготном порядке без взимания начисляемых по единой ставке таможенных платежей при условии, что такие товары не предназначены для производственной или коммерческой деятельности.

В целях получения таможенных льгот лица признаются переселяющимися на новое постоянное место жительства в случаях и порядке, определяемых Государственным таможенным комитетом Российской Федерации с учетом общепринятой мировой практики.

Лица, переселяющиеся на новое постоянное место жительства, а также лица, признанные беженцами или вынужденными переселенцами, могут воспользоваться таможенными льготами, предоставляемыми настоящим постановлением, в течение срока, устанавливаемого Государственным таможенным комитетом Российской Федерации по согласованию с Федеральной миграционной службой России.

6. Установить, что при перемещении физическими лицами через таможенную границу Российской Федерации транспортных средств, не предназначенных для производственной или иной коммерческой деятельности (группа 8703 ТН ВЭД):

а) новые транспортные средства (если с момента их выпуска прошло менее 3 лет включительно, независимо от величины пробега), объем двигателя которых превышает 1599 куб. сантиметров, могут ввозиться в Российскую Федерацию только с уплатой таможенных платежей вне зависимости от того, какое физическое лицо их ввозит;

б) физические лица, срок непрерывного пребывания которых за пределами Российской Федерации превышает 6 месяцев, могут ввозить при следовании через таможенную границу Российской Федерации одно транспортное средство при условии уплаты таможенных платежей по единой сниженной ставке в размере 0,3 ЭКЮ за 1 куб. сантиметр объема двигателя.

Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, могут ввозить без уплаты таможенных платежей одно транспортное средство;

в) в связи с неоднократностью пересечения таможенной границы Российской Федерации для отдельных категорий постоянно проживающих в Российской Федерации физических лиц, характер труда которых предусматривает периодическое исполнение своих обязанностей за пределами Российской Федерации и соответствует

Конец страницы 336

¯ Начало страницы 337 ¯

иным установленным требованиям и условиям, допускается сложение сроков пребывания за пределами Российской Федерации в течение 2 календарных лет для получения таможенных льгот, предусмотренных подпунктом «б» настоящего пункта.

Перечень категорий указанных лиц, а также иные требования и условия получения таможенных льгот определяются Государственным таможенным комитетом Российской Федерации совместно с Министерством труда Российской Федерации и Министерством финансов Российской Федерации.

Порядок учета и сложения сроков пребывания указанных лиц за пределами Российской Федерации определяется Государственным таможенным комитетом Российской Федерации;

г) транспортные средства, ввозимые физическими лицами временно, на срок до одного года, освобождаются от уплаты таможенных платежей при условии, что в течение этого срока такое транспортное средство не будет передаваться в пользование или владение другому лицу;

д) в случае, предусмотренном подпунктом «а» настоящего пункта, при несоблюдении физическими лицами условий подпунктов «б» — «г» настоящего пункта, а также во всех иных случаях в отношении ввозимых в Российскую Федерацию физическими лицами транспортных средств, страной происхождения которых является иностранное государство, взимается совокупный таможенный платеж, эквивалентный сумме таможенных пошлин, налога на добавленную стоимость, акцизов и иных налогов, взимание которых возложено на таможенные органы, а также таможенных сборов и иных причитающихся к уплате таможенных платежей, а в отношении российских транспортных средств взимаются таможенные платежи по единой ставке в размере 1 ЭКЮ за 1 куб. сантиметр объема двигателя.

Таможенные льготы, предусмотренные настоящим пунктом, предоставляются только физическим лицам, достигшим 18-летнего возраста.

7. Пересылка транспортных средств физическими лицами в адрес физических лиц в Российскую Федерацию осуществляется при условии уплаты таможенных платежей, предусмотренных подпунктом «д» пункта 6 настоящего постановления.

8. Государственному таможенному комитету Российской Федерации установить подробные правила ввоза и вывоза товаров физическими лицами в соответствии с настоящим постановлением и нормами таможенного законодательства Российской Федерации.

9. Признать утратившими силу постановление Совета Министров— Правительства Российской Федерации от 23 декабря 1993 г. № 1322 «О порядке перемещения физическими лицами через таможенную границу Российской Федерации товаров, не предназначенных для производственной или иной коммерческой деятельности» (Собрание актов Президента и Правительства Рос-

Конец страницы 337

¯ Начало страницы 338 ¯

сийской Федерации, 1993, № 52, ст. 5089) и постановление Правительства Российской Федерации от 3 июня 1995 г. № 553 «О внесении изменений в постановление Совета Министров — Правительства Российской Федерации от 23 декабря 1993 г. № 1322» (Собрание законодательств Российской Федерации, 1995, № 24, ст. 2282). 10. Настоящее постановление вступает в силу с 1 августа 1996 г.

Date: 2015-09-25; view: 589; Нарушение авторских прав