Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Кейнсианское обоснование фискальной политики государства. Проблемы и эффективность фискальной политики

|

|

Из-за расхождения между неоклассиками и кейнсианцами при описании механизма функционирования национального хозяйства они по-разному оценивают возможности и последствия стабилизационной политики государства.

Под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Основными направлениями бюджетной политики в среднесрочной перспективе являются:

– совершенствование бюджетной политики в области расходов на основе критериев, отражающих эффективность бюджетных средств и определенных исходя из приоритетов социально-экономической политики;

– создание системы управления государственными активами и пассивами, которая позволит значительно повысить устойчивость бюджетной системы, придаст гибкость проводимой бюджетной политике, снизит риски, связанные со структурой государственного долга;

– совершенствование бюджетного процесса, обеспечение прозрачности бюджета и бюджетных процедур на всех уровнях бюджетной системы;

– формирование справедливой, нейтральной и эффективной налоговой системы с целью снижения налоговой нагрузки на субъекты экономической деятельности, формирование благоприятных условий развития предпринимательства, обеспечение сбалансированности государственного бюджета».

В ходе осуществления фискальной политики может возникнуть дефицит или избыток государственного бюджета.

Фискальная (налогово-бюджетная) политика – это воздействие государства на экономическую конъюнктуру путем изменения государственных расходов и налогообложения, то есть управление доходной и расходной частью государственного бюджета с целью достижения желаемых целевых значений ВВП, национального дохода, уровня занятости, уровня инфляции и платежного баланса. Налогово-бюджетная политика очень важна для интенсивного развития экономики и сглаживания противоречий рыночной системы.

Фискальные меры подразделяют на дискреционную фискальную политику и недискреционную (автоматическую).

Дискреционная налогово-бюджетная политика – комплекс мер, посредством которых законодательная власть манипулирует системой налогообложения и государственными расходами в целях поддержания высокого уровня экономической активности.

К инструментам дискреционной налогово-бюджетной политикиотносят группы законов о налоговых ставках, о введении новых налогов и пошлин, о налоговых льготах, о статьях государственных расходов и о государственном бюджете в целом. Данные инструментывоздействуют как на совокупный спрос, так и на совокупное предложение.

С точки зрения кейнсианцев, дискреционная налогово-бюджетная политика оказывает непосредственное влияние на совокупные расходы, поскольку изменение любой составляющей совокупного спроса ведет к изменению уровня доходов. Для правительства важно закрепить, стабилизировать совокупный спрос.

Правительство имеет два метода борьбы со спадами в экономике: либо понижать налоги, либо увеличивать государственные расходы. Что эффективнее? Практика показала, что наибольший стимулирующий эффект дает политика увеличения государственных расходов. Через нее можно непосредственно влиять на совокупные расходы, реальный ВВП и занятость. Снижение налогов увеличивает величину располагаемого дохода, поэтому его воздействие на спрос, ВВП и занятость является косвенным.

Подобно инвестициям, государственные расходы обладают мультипликативным эффектом, продолжая цепочку вторичных, третичных и т.д. потребительских расходов, а также ведут к множительному эффекту самих инвестиций.

Мультипликатор государственных расходов показывает многократное приращение ВНП в результате одноразового приращения государственных расходов, потраченных на закупку товаров и услуг:

КG=ΔВНП/ΔG,

где КG – мультипликатор государственных расходов; ΔВНП – приращение валового национального продукта; ΔG – приращение государственных расходов.

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению (МРС) и предельную склонность к сбережению (МРS). В результате мультипликатор государственных расходов будет равен:

KG = 1/(1 – МРС) = 1/МРS.

Следовательно, ΔВНП = 1/(1 – МРС) х ΔG = KG x ΔG.

Мультипликатор налогов будет несколько меньше по величине:

KT = МРС / МРS

Подобно инвестициям, государственные расходы обладают мультипликативным эффектом, продолжая цепочку вторичных, третичных и т.д. потребительских расходов, а также ведут к множительному эффекту самих инвестиций.

Мультипликатор государственных расходов показывает многократное приращение ВНП в результате одноразового приращения государственных расходов, потраченных на закупку товаров и услуг:

КG=ΔВНП/ΔG,

где КG – мультипликатор государственных расходов; ΔВНП – приращение валового национального продукта; ΔG – приращение государственных расходов.

Обратный смысл имеет сдерживающая налоговая политика: происходит снижение государственных расходов либо повышение ставок налогов.

Стимулирующая политика может сопровождаться бюджетным дефицитом, вызванным превышением государственных расходов над доходами. Она направлена на борьбу с циклической безработицей, что очень важно при решении проблемы занятости в стране на фазе спада.

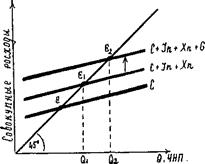

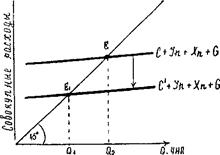

Рис 1. Государственные расходы и Рис 2. Налоги и равновесный ЧНП

равновесный ЧНП

Учитывая указанные взаимодействия, еще раз подчеркнем, что фискальная политика может быть использована в ходе экономического цикла для стабилизации экономики. В период спада она должна стимулировать переход к экономическому росту путем увеличения государственных расходов или снижения налогов, или сочетания того и другого. Иначе говоря, при первоначально сбалансированном бюджете стимулирующая фискальная политика формирует в период спада или депрессии бюджетный дефицит.

Напротив, если в экономике имеет место вызванная избыточным спросом инфляция, то применяется сдерживающая фискальная политика. Она включает: либо уменьшение правительственных расходов, либо увеличение налогов, либо сочетание того и другого. В этом случае фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если нужно контролировать инфляцию.

Стабилизирующее воздействие государства на экономику зависит от способов финансирования бюджетного дефицита, а также избавления от бюджетных излишков и от коэффициентов мультипликации расходов и налогов.

Существует два способа финансирования дефицита государственного бюджета:

- выпуск новых денег, т.е. займы у Центрального Банка и вливание новых денег в экономику;

- государственные займы у населения (внутренние и внешние), т.е. продажа населению государственных ценных бумаг.

Недискриционная фискальная политика:встроенные стабилизаторы.

Внекоторой степени необходимые изменения в относительном уровне государственных расходов и налогов вводятся автоматически. Это автоматическая или встроенная стабильность, которая не относится к дискреционной фискальной политике.

Мы помним, что налоги это утечка из совокупных расходов. А величина этих утечек должна расти, когда на подъеме экономика движется к инфляции (для охлаждения подъема) и, наоборот, на спаде изъятия из совокупных расходов должны сокращаться, чтобы затормозить спад. Налоговая система делает это автоматически, т.е. вызывает изменения в сумме поступлений в государственный бюджет, что противодействует инфляции или безработице, а следовательно сама создает дефицит или профицит государственного бюджета:

1) почти все налоги дадут рост общей суммы налоговых поступлений по мере роста ЧНП (на подъеме), т.к. индивидуальный подоходный налог чаще всего имеет прогрессивные ставки и по мере роста ЧНП дает более чем пропорциональные приросты налоговых поступлений в бюджет;

2) по мере роста ЧНП растет объем закупок товаров и услуг, следовательно, будут увеличиваться поступления в ГБ от налога на прибыль корпораций, НДС и других налогов;

3) по мере увеличения рабочих мест будут расти налоговые поступления от налога на заработную плату.

Таким образом, автоматически создается профицит государственного бюджета для борьбы с инфляцией. И, наоборот, на спаде налоговые поступления от всех этих источников будут падать. Автоматически дефицит окажет стимулирующее воздействие на АD и АS. Трансфертные платежи («отрицательные налоги») имеют прямо противоположное поведение: выплаты пособий по безработице, бедности, субсидий – все они сокращаются во время экономического подъема и возрастают во время спада.

G;T

T

T

Избыток

Избыток

G

G

Дефицит

Дефицит

Q (ЧНП)

ЧНП3 ЧНП1 ЧНП2

ЧНП3 ЧНП1 ЧНП2

Рис. 3. Модель выстроенной стабильности

На рис. 3 отображено как налоговая система автоматически создает встроенную стабильность.

Правительственные расходы здесь считается заданными (G) и не зависят от величины ЧНП (т.к. утверждаются правительством).

Но правительство не может определить размер налоговых поступлений (Т), оно может только определить величину налоговых ставок и льгот. А налоговые поступления (Т) затем колеблются в том же направлении, что и уровень ЧНП, который достигает экономика на подъеме и на спаде, т.е. между ними прямая связь, где Т - восходящая линия.

Встроенный стабилизатор - это любая автоматическая мера, которая имеет тенденцию увеличить дефицит государственного бюджета (или сократить его положительное сальдо) в период спада и увеличить положительное сальдо (или уменьшить дефицит) в период подъема и инфляции без необходимости принятия каких-либо специальных мер со стороны политиков.

По рис. 3 видно, что на подъеме налоговые поступления формируют тенденцию к ликвидации дефицита бюджета и создание бюджетного излишка (который будет тормозить подъем и сдерживать инфляцию) и, наоборот, на спаде объем налоговых поступлений сокращается и подталкивает экономику к дефициту, т.е. к превышению G над Т, что будет способствовать стимулированию экономической активности.

Размер автоматически возникающих дефицитов и излишков зависит от восприимчивости изменений в сумме наличных поступлений к изменениям величины ЧНП. Если они энергично изменяются вслед за ЧНП, то наклон линии Т будет крутым, а дефициты и излишки будут большими, если нет- то наклон пологий. Это зависит от законодательно установленной степени прогрессивности чистой наличной системы. Так «индексирование» личных доходов и снижение максимальных ставок в 80-е годы уменьшили наклон линии Т в США и других развитых странах, т.е. снизили встроенную стабильность.

Встроенная стабильность без сомнения смягчает колебания экономической конъюнктуры. Но встроенная стабилизаторы не способны скорректировать нежелательные изменения равновесного ЧНП, т.к. работают вслед за ними Они только ограничивают размах или глубину экономических колебаний (длительность и глубину цикла) Поэтому кейнсианцы и считают, что для коррекции инфляции на подъеме или безработицы на спаде требуется дискреционные фискальные мероприятия со стороны правительства.

Политика государственных расходов и налогов – важный инструмент государственного регулирования экономики и ее стабилизации. Она оказывает непосредственное воздействие на уровень совокупных расходов, на объем ВВП и занятость населения, а также на уровень инфляции и величину платежного баланса.

Проблемы и эффективность фискальной политики. Монетаристы считают, что стимулирующая фискальная политика в лучшем случае приводит к инфляции, а в худшем к вытеснению. Государственные займы приводят к сокращению частных инвестиций из экономики, т.е. к эффекту вытеснения. Кроме того, они считают, что налоговая система должна быть стабильной, налоги минимальными, государственный бюджет должен быть сбалансированным.

Кроме экономических проблем в ходе реализации фискальной политики возникают также проблемы времени и политические проблемы.

1. Проблемы времени:

- временной лаг;

- административная задержка;

- функциональное запаздывание.

2. Политические проблемы:

- другие (прочие) цели;

- пристрастия к стимулирующим мерам;

- экономико-политический цикл.

Date: 2015-09-17; view: 1918; Нарушение авторских прав