Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность, виды и функции налогов. Принципы налогообложения

|

|

Под налогом понимается обязательный платеж, поступающий государству в определенных законодательством размерах и в установленные сроки.

Особенность налога – его безвозмездность. Он предстает как безвозмездное изъятие государством части средств предприятий, организаций и населения по заранее установленным нормативам и срокам. Вот почему налоги взимаются принудительно, проявляя тем самым как бы неэкономический характер.

На деле налоги имеют вполне экономическое содержание. Их можно рассматривать как плату государству за те услуги, которые оно оказывает населению и другим субъектам экономики в виде внутренней и внешней безопасности, экономической и социальной стабильности и других благ, относящихся к категории общественных.

Взимается налог по определенной ставке, представляющей собой долю облагаемых налогом средств субъектов экономики.

При этом налог может быть денежным и натуральным.

По объектам обложения налоги делятся:

- на налог на доходы (выручку, прибыль, заработную плату, проценты, дивиденды, ренту);

- налог на добавленную стоимость продукции, работ, услуг;

- налог на имущество (предприятий и граждан);

- налог на определенные виды деятельности и сделки (например, сделки с ценными бумагами);

- налог за пользование природным ресурсами.

Налоги могут устанавливаться на различных уровнях государственной власти: федеральном, региональном, местном. Это означает, что они поступают в соответствующие бюджеты.

Налоги могут поступать не только в госбюджет, но и во внебюджетные фонды: фонд социального страхования, фонд занятости, дорожный фонд и т.д.

С учетом различий в механизме формирования налоги делят на два вида:

прямые и косвенные налоги.

Прямой налог представляет непосредственное изъятие из дохода или стоимости имущества. К нему относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. К этому виду относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как ценообразующий фактор.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов.

Главное достоинство прямых налогов заключается в том, что они обеспечивают относительно стабильные поступления в госбюджет. Кроме того, они достаточно эффективны как средство целенаправленного воздействия на совокупный спрос и как фактор перераспределения доходов и обеспечения социальной стабильности.

Недостатки прямых налогов связаны с их открытостью. Плательщики хорошо видят долю и величину изымаемого у них дохода и, если сумма значительна, стремятся его как-то избежать, в том числе и путем сокрытия доходов.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров.

Так происходит с ценами на спиртные напитки, табачные изделия.

Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок.

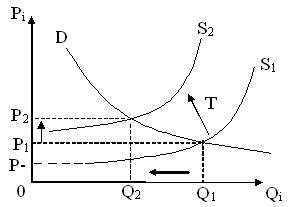

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами (рис. 1).

Рис. 1. Последствия косвенных налогов

Другой недостаток косвенных налогов заключается в их инфляционном характере.

Обращение к формам налогов указывает на важность такой организации сбора налогов, чтобы усиливались их достоинства, а недостатки нейтрализовались или ослаблялись. Для этого очень важно соблюдение основных принципов налогообложения.

Первые пять (наиболее фундаментальные принципы) в свое время выделил А. Смит.

1. Принцип справедливости налогообложения. Суть принципа заключается в обеспечении равномерного наложения налогового бремени на всех плательщиков. Правда, история свидетельствует об относительности понятия «справедливость». Так, А. Смит застал феодальный подушный налог, согласно которому каждый человек должен был платить подушный налог, который для всех был одинаков. Для бедного человека такой налог может представлять тяжкое бремя, а для богатого – он совсем не ощутим.

Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть его изымается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налога в доходах (налоговой базе), независимо от их величины. Регрессивные ставки налога означают уменьшение их по мере возрастания дохода (налоговой базы).

2. Принцип постоянства налогов. Данный принцип требует того, чтобы число налогов, их ставки не менялись часто, чтобы плательщик задолго вперед знал, что и сколько ему придется платить государству. Тогда он может планировать свою деятельность и осуществлять ее более уверенно и успешно. Выдвижение этого принципа А. Смитом было реакцией на феодальное налогообложение, которое характеризовалось тем, что сбор налогов отдавался на откуп специальным сборщикам, которые передавали государю определенную сумму из собранных налогов. Для того чтобы у них самих оставалась сумма побольше, сборщики иногда совершенно неожиданно для плательщиков меняли размеры налогов, вводили какие-то новые налоги, что вызывало крайнее недовольство, особенно у нарождавшейся буржуазии.

3. Простота налоговой системы, ее удобство для плательщиков. Сложная система нередко создает у плательщиков впечатление, что их обманывают при изъятии налогов, берут лишнее. Поэтому они стремятся по возможности свои доходы утаивать. Вот почему необходимо, чтобы налоговая система была простой и понятной.

Кроме того, нужно, чтобы плательщик не тратил время на уплату налогов (для этого, например, бухгалтерия предприятий при определении выдаваемой на руки заработной платы сразу же вычетает из нее подоходный налог). Для плательщика также удобно, когда налоги берут не раз в год, а ежемесячно – размер налога кажется не столь значительным.

4. Принцип экономичности налогообложения. Во времена А. Смита объектами налогообложения были самые разнообразные вещи: окна в домах, стекла, уголь, свечи и т.д., учесть которые было весьма непросто. Это требовало соответствующих расходов, которые не всегда покрывались собранными налогами. Очевидно, что налоговая система должна требовать на свое содержание совсем незначительную часть того, что она дает государству в виде собранных налогов.

В современных условиях принцип экономичности рассматривается более широко. Он предполагает экономическую эффективность налогообложения.

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшим объемом поступлений, чем невысокая ставка.

Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера.

Рис. 2. Кривая Лаффера

Кривая хорошо показывает, что ставка налога не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений. Последние могут опуститься до нуля, если установить 100%-ю ставку. Эта тенденция обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время. Если в стране процветает казнокрадство, налоги идут на строительство роскошных дач государственных чиновников, то даже не очень высокая ставка вызывает возмущение плательщиков.

5. Кривая Лафера выводит еще на один принцип, который выдвинул еще А. Смит – это принцип умеренности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков и они могли его уплатить без особого ущерба для своего благосостояния.

К предложенным А. Смитом принципам налогообложения можно также добавить принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено. Для этого в РФ созданы специальные органы в виде налоговых инспекций и налоговых полиций, которые следят за уплатой налогов, выявляют и наказывают неплательщиков.

В заключение отметим еще один принцип – системность налогообложения.

Суть его заключается в том, что совокупность всех видов налогов, их ставки, способы изъятия, налоговое законодательство и налоговые органы образуют налоговую систему страны и эта система должна быть непротиворечивой, все ее элементы должны быть взаимосвязаны и взаимодополнять друг друга. В этом случае налоги будут органично вписываться в национальную экономику, усиливая ее, обеспечивая ей необходимый динамизм.

Налоги выполняют три важнейшие функции:

1) финансирования государственных расходов (фискальная функция);

2) поддержания социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3) государственного регулирования экономики (регулирующая функция).

Date: 2015-09-17; view: 1010; Нарушение авторских прав