Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка влияния условий ипотечного кредитования на рынок недвижимости в кризисный период

|

|

Прошедший 2014 год ознаменовался для России особенно тяжелым положением во внешнеполитическом и экономическом планах. Ухудшение взаимоотношений с западными государствами по причине ввода ограничительных санкций, слабая позиция рубля на валютном рынке не могли не оказать влияния на рынок первичного жилья. Решающим событием

в определении дальнейшей судьбы рынка недвижимости оказалось поднятие ключевой ставки с 10,5 % до 17 % [5], для того чтобы способствовать снижению негативного воздействия значимого ослабления национальной валюты на российскую экономику. Такое положение дел, в первую очередь, отразилось на всех видах кредитования, в частности на ипотечном. Стоимость ипотечных займов в декабре 2014 года возросла во всех программах жилищного кредитования. Более того, процент был повышен и по тем заявкам, на которые уже были одобрены кредиты. В современных экономических условиях для населения страны ипотека была одним из доступных и реальных способов приобретения собственного жилья. Сейчас, когда реальные располагаемые доходы населения неуклонно снижаются причем еще с лета, когда уровень инфляции по итогам года преодолел барьер в 10 % [6], вопрос

о дальнейшем развитии жилищного кредитования становится все более острым. Рассмотрим ситуацию на рынке первичного жилья подробно.

Одним из первых банков, увеличивших процентную ставку по кредитам, был «ВТБ 24», установив ее на уровне 14,95 % годовых при комплексном страховании и на уровне 15,95 % годовых при его отсутствии. Вместе с тем банк повысил процент первоначального взноса с 10 % до 20 %. Решение

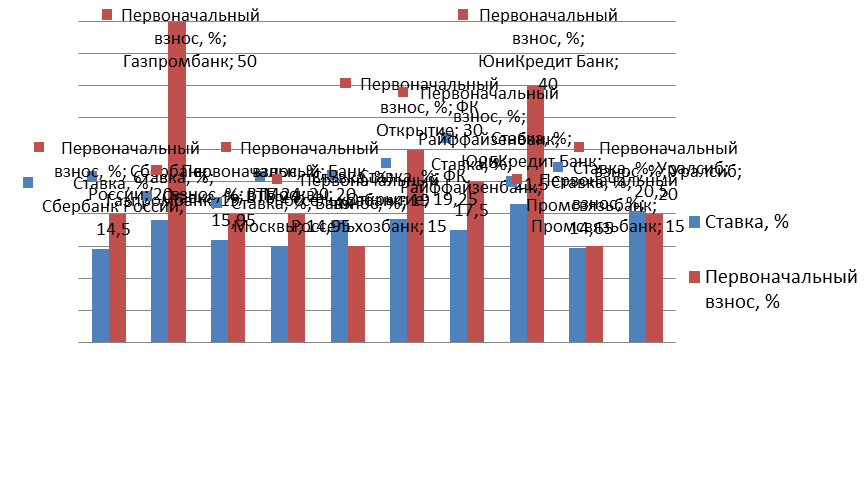

об одобрении кредита теперь действует два месяца. Также банком были отменены программы для корпоративных клиентов [2]. В Сбербанке сейчас стало возможным приобрести квартиру в новостройке со ставкой 14,5 % годовых при условии 20 % первоначального взноса. Ставки в данных банках остаются на уровне ниже, чем ключевая ставка ЦБ РФ, однако есть банки, которые подняли ставки по ипотечному кредитованию до уровня 17 % и выше. Например, в «Райффайзенбанке» при минимальном начальном взносе ставки для первичного рынка определены на уровне 17,5 % годовых. Процентные ставки по ипотечному кредитованию других российских банков представленына графике ниже (см. рис.). Данные приведены по состоянию на середину января 2015 года.

Рис. – Условия ипотечного кредитования российских банков на январь 2015 года

Из графика видно, что процентные ставки некоторых банков находятся

на уровне 19–22 % годовых, первоначальный взнос может достигать 50 % стоимости квартиры. Ясно, что покупательский спрос на первичном рынке при таких условиях снизится, учитывая, что прежние условия кредитования находились на уровне 12,5 % годовых и 10 % первоначального взноса.

Предположим, что стоимость нового жилья составляет 3 000 000 рублей. При прежних условиях ипотечного кредитования первоначальный взнос равен 300 000 рублей, а ежемесячная выплата в течение 20 лет – 34 084 рублей.

В общей сложности через 20 лет банку будет выплачено 8 180 212 рублей, то есть переплата составит 5 180 212 рублей. Рассчитаем, как будут выглядеть ежемесячные выплаты и первоначальный взнос при нынешних условиях

(см. табл).

Таблица

Изменение ежемесячного платежа и первоначального взноса при нынешних условиях ипотечного кредитования

| № | Банк | Ежемесячный платеж, руб. | Изменение, % | Первоначальный взнос, руб. | Переплата, руб. |

| Сбербанк России | 38 400 | 12,66 | 600 000 | 6 215 984 | |

| Газпромбанк | 48 621 | 42,65 | 1 500 000 | 8 668 931 | |

| ВТБ 24 | 41 625 | 22,12 | 600 000 | 6 990 044 | |

| Банк Москвы | 39 393 | 15,58 | 600 000 | 6 454 296 | |

| Россельхозбанк | 48 621 | 42,65 | 450 000 | 8 668 931 | |

| ФК Открытие | 49 205 | 44,36 | 900 000 | 8 809 091 | |

| Райффайзенбанк | 45 148 | 32,46 | 750 000 | 7 835 582 | |

| ЮниКредит Банк | 54 518 | 59,95 | 1 200 000 | 10 084 425 | |

| Промсвязьбанк | 38 730 | 13,63 | 450 000 | 6 295 221 | |

| Уралсиб | 52 145 | 52,99 | 600 000 | 9 514 710 |

По данным табл. видно, что ежемесячные платежи в зависимости

от процентных ставок банков увеличатся на 12,66–59,95 %. При этом переплата банку повышается практически в два раза. Из данного примера наглядно видно, насколько сильно теперь может приобретение нового жилья ударить по карманам населения. Но это положение дел лишь с одной стороны.

Следует учитывать, что возведение нового дома чаще всего также

не обходится без кредитной поддержки банка, поэтому такой скачок ставки

не обойдет стороной и застройщиков. На новых объектах строительства возможно замораживание деятельности в силу того, что банки могут создать невыгодные условия застройщикам или вообще приостановить кредитование строительной сферы из-за высокого риска в период кризиса. В результате себестоимость одного квадратного метра повысится, что приведет

к перераспределению долей на рынке недвижимости. Вторичное жилье в данном случае окажется более привлекательным и надежным. Начатые проекты будут подвергнуты заморозке на неопределенный срок. В первую очередь в группе риска замораживания окажутся объекты на начальных и средних этапах строительства [3].

Застройщиков в ближайшем будущем может ожидать и другой риск. Правительством РФ был внесен законопроект в Госдуму, согласно которому

на неиспользуемые участки для жилищного строительства предлагается поднять земельный налог в два раза по истечении одного года, в четыре раза по истечении двух последующих лет, в шесть раз на все последующие годы. Такое повышение налога подразумевается до момента регистрации прав

на построенный дом. Данный законопроект будет касаться не только юридических лиц, но и физических [1].

Третьим негативным фактором для застройщика может послужить

и удорожание стройматериалов. Повышение цен на них станет причиной увеличения себестоимости строительства, и, как следствие, окончательная стоимость первичного жилья неизбежно вырастет.

Таким образом, рынок первичного жилья в перспективе на 2015 год ожидается не самым благоприятным. Во-первых, увеличенная ключевая ставка ЦБ РФ привела к повышению процентных ставок по ипотечному кредитованию – чуть ли не единственно возможному для населенияспособу приобрести жилье населению. Это неумолимо снизит спрос как на первичном рынке, так и на вторичном. Во-вторых, скачок ставок отразится и на строительных компаниях, которые пользуются услугами кредитных учреждений. Следовательно, часть строительства заморозится на начальных этапах. Возникает риск, что незастроенные земельные участки будут подвергнуты повышенному налогообложению.

В такой ситуации остается рассчитывать только на поддержку со стороны государства. В качестве одной из антикризисных мер Госдумой РФ был принят закон о банкротстве физических лиц, который вступит в силу в июле 2015 года. Граждане, имеющие задолженность более чем в 500 тысяч рублей перед банками и коммунальными службами, будут объявлены банкротами. Это позволит физическим лицам получать отсрочку, рассрочку до трех лет, а также они смогут уменьшить размер процентов до уровня ставки рефинансирования ЦБ [3]. Не стоит также забывать о таких программах, как «Материнский капитал», которая позволяет использовать средства в качестве первоначального взноса при покупке строящегося дома, или как «Военная ипотека» с так называемой плавающей процентной ставкой. Помимо этого предлагается покупка жилья в рассрочку у Межрегиональной Жилищной Корпорации, которая выкупает жилье у собственника. При этом жилье должно отвечать ряду требований. Еще одна мера со стороны государства – ввод социальных стандартов ипотеки. Так, был определен широкий перечень граждан, которые могут пользоваться льготной ипотекой. Ставка социальной ипотеки будет равняться инфляции плюс 3,8 %. [4]

Также стоит отметить, что некоторыми застройщиками предлагается

к продаже жилье на экономичных условиях. В частности, в Екатеринбурге такое жилье обладает небольшой площадью и располагается в пригородах

и в отдаленных районах города: Елизавет, Химмаш, Вторчермет. Такой подход может сократить или исключить объем как ипотечного займа, так и объем кредитной поддержки застройщиков [3].

Таким образом, пока сложно говорить точно, каким будет рынок первичного жилья в ближайшее время, поскольку сейчас он тнаходится

в условиях сильной неопределенности.

Литература

1. Федеральный закон от 29.12.2014 № 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты РФ в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника».

2. Соловьева С. В новый год – с новыми ставками / С. Соловьева // Есть вариант! 2015. № 2 С. 14–15.

3. Шараев Р. В. Ключевая ставка: превосходя ожидания // Недвижимость. 2015. № 1 С. 8–11.

4. Шараев Р. В. Финансовые возможности: пути реализации // Недвижимость. 2015. № 1 – С. 15–20.

5. Официальный сайт Центрального банка РФ. URL: http://www.cbr.ru/

6. Уровень инфляции в РФ. URL: уровень-инфляции.рф

Date: 2015-09-17; view: 480; Нарушение авторских прав