Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

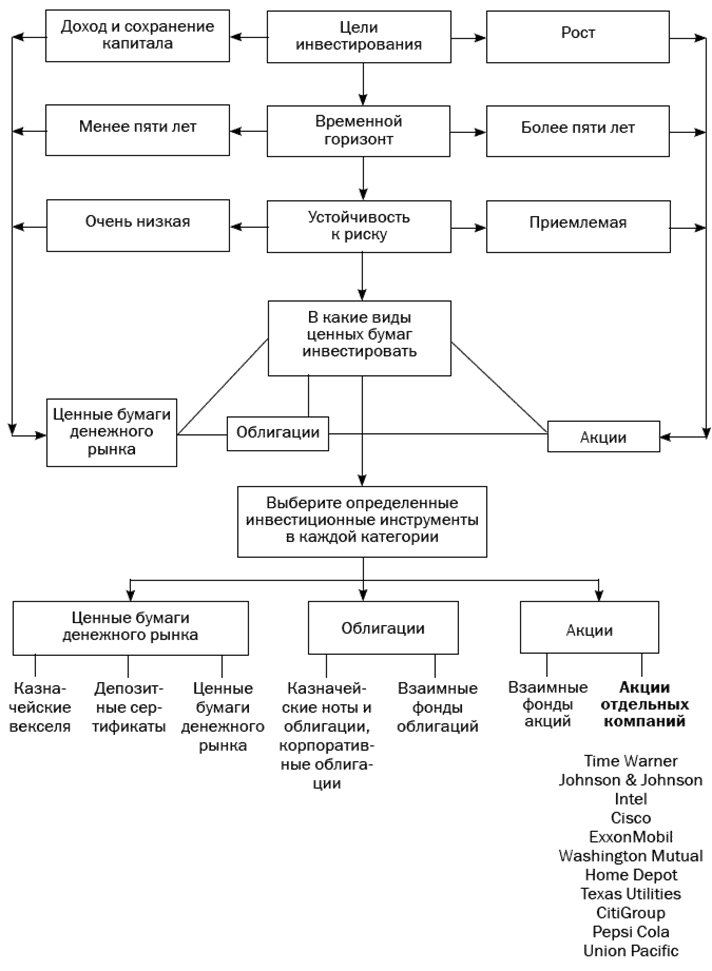

Распределение активов и выбор инвестиционных инструментов

|

|

Так, если вы хотите обеспечить прирост капитал, если вы молоды, не имеете семьи и являетесь профессионалом с высокой зарплатой, то вы можете рассматривать для себя повышенный уровень риска в целях получения высокой доходности. Если вы выбираете длинный горизонт инвестирования и можете обойтись без немедленного получения доходов от своих вложений, тогда в вашем портфеле может быть больше обыкновенных акций. В этом случае распределение активов может выглядеть следующим образом:

акции – 75 %;

недвижимость – 10 %;

облигации – 5 %;

инструменты денежного рынка – 10 %.

Если же вы восприимчивы к риску, то можете выбрать более консервативную модель распределения активов:

акции – 60 %;

облигации – 30 %;

инструменты денежного рынка – 10 %.

Чета пожилых пенсионеров с ограниченным капиталом, целью которых является получение дохода и сохранение инвестированного капитала, должна иначе распределять активы. Эта семейная пара будет иметь меньшую устойчивость к риску и более короткий горизонт инвестирования. Чтобы получать регулярный доход, в инвестиционном портфеле следует иметь больше ценных бумаг с фиксированной доходностью и различными сроками погашения. В целом, чем больше срок погашения, тем выше доходность даже с учетом повышения риска, связанного с увеличением сроков погашения. С учетом указанных обстоятельств небольшая часть их портфеля может состоять из обыкновенных акций, чтобы обеспечить прирост капитала. Предлагаемая модель распределения активов выглядит следующим образом:

акции – 15 %;

облигации – 65 %;

инструменты денежного рынка – 20 %.

Как можно видеть, доля портфеля, состоящая из акций, облигаций и ценных бумаг денежного рынка, меняется в зависимости от ваших личных обстоятельств и размера инвестиционного портфеля.

Однако следует учитывать: что работает для одного инвестора, может не подойти другому. Например, два инвестора могут иметь одинаковые финансовое положение, но один из них намерен инвестировать больше средств в инструменты денежного рынка, чтобы иметь возможность оплачивать медицинские счета или иные предполагаемые расходы.

План распределения активов должен обладать достаточной гибкостью, чтобы адекватно реагировать на изменения личных обстоятельств и экономической ситуации в целом. Например, когда рыночные процентные ставки падают, значительную долю портфеля можно перевести в акции. Аналогично в периоды повышения процентных ставок вы можете больше инвестировать в инструменты денежного рынка, а когда ситуация станет более благоприятной – перевести часть денежных средств обратно в акции (табл. 5–2).

Таблица 5–2

Date: 2015-09-05; view: 430; Нарушение авторских прав