Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Зарубіжний досвід податкового менеджменту банківських установ та можливості його використання в Україні

|

|

При дослідженні міжнародного досвіду податкового менеджменту та оцінці можливості його застосування у вітчизняній практиці значний інтерес становлять системи податкового менеджменту США і Канади. Це обумовлено тим, що Сполучені Штати та Канада є федеративними країнами, у яких місцеві органи влади мають традиційно високий рівень автономії в управлінні місцевими справами. Україна, як відомо, є унітарною державою, але вона проголосила курс на децентралізацію та спрощення державного управління, розширення прав і повноважень місцевих органів у реалізації регіональної соціально-економічної політики, ширше представлення місцевих громад в управлінні державними справами на конкретній території. Вказане проявлятиметься і у сфері податкового менеджменту.

Податкова система США складається із трьох рівнів, що відповідають рівням державної влади:

- вищий (федеральний рівень) – встановлення та збір федеральних податків, менеджменту яких регулюється федеральними законами і які надходять до федерального бюджету;

- середній (рівень штатів) – встановлення та збір місцевих податків, менеджменту яких регулюється законами штатів; надходження зараховуються до бюджетів штатів;

- нижчий (рівень муніципалітетів, округів тощо) – збір податків, що запроваджуються органами місцевого самоврядування; надходження спрямовуються до місцевих бюджетів [104].

Основні федеральні податки США: федеральний прибутковий податок з населення; федеральний податок на прибуток корпорацій; податкові відрахування до фондів соціального страхування (здійснюють і роботодавці, і наймані працівники); федеральний податок на спадщину та дарування; федеральні акцизи; мито.

Фіскальний потенціал податкової системи реалізується через оподаткування індивідуальних доходів населення (у структурі податкових надходжень майже 40% займає частка податку на доходи фізичних осіб). Для переважної більшості індивідуальних платників (фізичних осіб) ефективна податкова ставка становить близько 25%.

Федеральний податок на прибуток корпорацій стягується із чистого прибутку, який визначається шляхом вирахування дозволених пільг та знижок із валового доходу. Знижки можуть бути звичайні та спеціальні. До складу звичайних знижок включаються заробітна плата, витрати на амортизацію і поточний ремонт основних засобів, безнадійні борги, рентні платежі, сплачені місцеві податки, процент за кредит, витрати на рекламу, внески до пенсійних фондів, благодійні внески тощо. До складу спеціальних знижок входять операційні збитки, організаційні витрати, витрати на науково-дослідні роботи, витрати на капітальний ремонт і реставрацію будівель, авансові податкові платежі та ін. Законодавством США встановлені ставки федерального податку на прибуток корпорацій у розмірі від 15 до 35%, який залежить в основному від величини отриманого (задекларованого) прибутку [104].

На рівні штатів існують такі основні податки: податок з продажів, прибутковий податок з населення, податок на доходи корпорацій, податок на спадщину і дарування, акцизні податки, податок на корисні копалини, ліцензійні збори, податок на капітал, відрахування на виплату допомоги з безробіття, податок на ділову активність та ін.

Починаючи від 90-х рр. ХХ ст., податкова політика США базується на реалізації принципу бюджетного збалансування. Водночас спостерігаються «перехресні» ефекти податкової системи – приміром, при зниженні ставок оподаткування індивідуальних доходів застосовуються підвищені ставки відрахувань до фондів соціального страхування; використовується потенціал регресивного акцизного оподаткування, що сприяє вирівнюванню податкового тягаря. Параметри податкової системи США, починаючи від 2000 року, загалом є стабільними, за винятком ставок оподаткування, які можуть оперативно змінюватися повноважними законодавчими органами.

На основі критичного узагальнення низки наукових праць виділимо основні особливості податкової системи США [104]:

- у цілому прогресивний характер оподаткування, що вважається одним із виявів справедливості податкової системи (ефективна податкова ставка для платників із найвищими доходами досягає 50%);

- дискретність податкових відрахувань (кожну вищу ставку податку можна застосовувати лише до чітко визначеної частини бази оподаткування);

- висока гнучкість податкової системи, що виявляється зокрема в регулярних змінах на законодавчому рівні чинних ставок податків залежно від економічної динаміки;

- висока розвиненість пільгового оподаткування (наявність великої кількості податкових пільг та винятків);

- чітке розмежування податкової системи і системи соціального страхування;

- наявність неоподатковуваного мінімуму індивідуального доходу.

Центральним ядром органів податкового менеджменту у Сполучених Штатах є Державна служба збирання податків та фінансового контролю США. Основним елементом в її структурі є Служба внутрішніх доходів (СВД), яка оперативно підпорядкована Міністерству фінансів. СВД складається із таких підрозділів: центральний апарат (на федеральному рівні), податкові служби штатів, місцеві податкові служби [104].

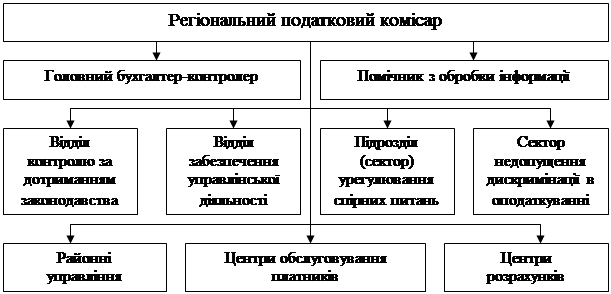

Організаційна структура Служби внутрішніх доходів побудована не за видами податків, а за функціональними ознаками системи оподаткування, тобто вказана структура є функціональною. Основними структурними підрозділами СВД є: служба обробки податкових декларацій, служба перевірки податкових декларацій, служба стягнення податків, служба кримінальних розслідувань, служба обслуговування платників податків, міжнародний відділ, відділ інформаційно-комп’ютерних технологій, відділ кадрової роботи. Типова організаційна структура регіонального підрозділу Служби внутрішніх доходів США представлена на рис. 3.2.

Регіональні та районні відділення СВД здійснюють переважно оперативний моніторинг поточної діяльності платників і контроль за правильністю розрахунку сум податкових платежів, вживають заходів для профілактики та мінімізації сум податкового боргу, ухвалюють рішення про накладення відповідальності на порушників податкового законодавства, а також про повернення надмірно сплачених сум.

Рис. 3.1. Типова організаційна структура регіонального підрозділу Служби внутрішніх доходів США

З огляду на характер та напрями податкової реформи в Україні цікавим є досвід органів податкового менеджменту США у частині застосування норм пільгового оподаткування. На противагу нашій країні, де податкові пільги використовуються здебільшого з метою вирішення певних соціальних або вузькогалузевих завдань, основна частина податкових пільг у США має за мету підтримати довгострокове економічне зростання. Вказаний напрям реалізується через встановлення податкових пільг та винятків переважно для операцій юридичних осіб і передбачає довгострокове фінансування інвестиційної та інноваційної діяльності.

Система пільгового оподаткування США спрямована насамперед на використання інвестиційного потенціалу податків і містить такі основні елементи:

– норми прискореної податкової амортизації основних засобів корпорацій, що дає змогу збільшувати частку витрат та відповідно зменшувати обсяг прибутку, що оподатковується (вказане стимулює інвесторів до здійснення витрат капітального характеру, оскільки переважання частки капітальних витрат у загальній структурі витрат на практиці дозволяє знизити податкове навантаження на одиницю виготовленого продукту);

– значні пільги, що передбачаються для інвесторів, які вкладають кошти в науково-дослідні проекти (розробки), у тому числі повне звільнення від оподаткування на певний строк результатів таких проектів;

– спеціальні податкові пільги (зазвичай у формі податкових знижок) компаніям, які використовують альтернативні види енергії у виробничій діяльності [55, c.84].

Розгалужена система пільгового оподаткування у США цілком прогнозовано збільшує витратність податкового менеджменту, а відтак певною мірою знижує його ефективність. При цьому платники несуть відповідальність за правомірність застосування податкових пільг. У податковому законодавстві Сполучених Штатів діє принцип презумпції винності, відповідно до якого обов’язок доведення правомірності застосування податкової пільги покладено на платника або податкового агента. Органи податкового менеджменту США зобов’язані перевіряти правомірність застосування платниками та податковими агентами податкових пільг.

У США платники податків мусять подавати органам податкового менеджменту всі відомості, що можуть бути використані при визначенні бази оподаткування, навіть якщо вони містять інформацію не на користь платника. Органи податкової служби мають право перевіряти житло, листування, в тому числі особисте, чого не дозволяється жодній іншій державній службі.

Основна частина податкових перевірок – камеральні. У ході проведення таких перевірок органи податкового контролю зазвичай надсилають платнику повідомлення з вимогою надати додаткові відомості. За результатами податкової перевірки може бути ухвалене рішення про донарахування податкових платежів або повернення надміру сплачених сум.

У США широко використовується параметричний метод попереднього контролю, який на основі математичного підходу дозволяє виявити декларації з малоймовірними (імовірно недостовірними) даними. Вказані декларації ретельно аналізуються. За результатами аналізу може бути ухвалене рішення про проведення додаткової камеральної перевірки, а у складних випадках – виїзної перевірки. Агенти Служби внутрішніх доходів наділені повноваженнями здійснювати податкові аудити, які передбачають вивчення всієї діяльності платника за певний період [104].

Якщо платник податків не згоден із результатами перевірки, він має право їх оскаржити у відділі оскаржень або суді. У США діє спеціалізований суд, який розглядає спори у сфері оподаткування, – податковий суд. У разі ухвалення рішення на користь платника йому будуть повернені всі адміністративні й судові витрати.

Витрати на менеджменту податкового законодавства у США складають приблизно 0,5–0,7% обсягу зібраних податків.

Важлива особливість оподаткування американських банків – альтернативний мінімальний податок, введений в 1986 році. Він стягується у розмірі 20 відсотків (замість трьох ставок податку, що діють, на прибуток корпорацій – 15 відсотків, 25 відсотків і 34 відсотки) до суми, що складається з двох компонентів звичайного оподатковуваного доходу, збільшеного на суму податкових пільг і половини суми перевищення доходу над оподатковуваним доходом з урахуванням податкових пільг. При цьому, якщо сума альтернативного податку вища за суму звичайного податку, то стягується більша сума [104].

Податкова система Канади має трьохрівневу ієрархічну структуру, що відповідає загальній моделі організації виконавчої влади (федеральний рівень, провінції, територіальні утворення та муніципалітети).

Податкова система Канади побудована на принципах податкового федералізму, що передбачає наявність значних повноважень регіональних і місцевих органів влади у сфері оподаткування. Водночас, система податкового менеджменту Канади має такі особливості:

- наявність конституційного розмежування податкових повноважень різних органів влади – федеральних і регіональних (провінційних);

- можливість федеральних та регіональних (провінційних) органів запроваджувати податки різного рівня, але з однаковою базою оподаткування;

- існування двох незалежних підсистеми податкового менеджменту із власними податковими органами: федеральна і регіональні (провінційні), взаємодія між якими здійснюється на основі укладених юридичних угод.

До федерального (центрального) бюджету надходить близько 63–65% загальної суми податкових платежів, зібраних на території країни. На цьому рівні переважає пряме оподаткування. Основним федеральним податком виступає податок на доходи населення (він забезпечує 40% податкових надходжень, що зараховуються до федерального бюджету). Пільги за цим податком мають переважно соціальне значення (з бази оподаткування вираховуються витрати на сплату аліментів, догляд за дітьми, внески до пенсійних фондів та ін.) [55, c.124].

Податок на прибуток корпорацій відіграє регулятивну роль, оскільки найбільша кількість пільг встановлена саме за цим податком. У пільговому режимі оподатковуються підприємства малого бізнесу (із чисельністю працюючих до 100 осіб), що є елементом державної політики підтримки високої зайнятості. У режимі пільгового оподаткування працюють також окремі галузі економіки, у тому числі сільське господарство. Передбачено можливість прискореної амортизації для інноваційного обладнання, а також пільгові умови оподаткування приросту активів. Право на податкову пільгу за податком на прибуток корпорацій мають платники, що здійснюють витрати на науково-дослідні роботи.

На противагу США у Канаді на федеральному рівні запроваджено податок на додану вартість, який має переважно фіскальне значення. При цьому на рівні багатьох територій діє податок із продажів.

У Канаді доволі високі ставки акцизного оподаткування. Акцизи мають не лише фіскальне та соціальне значення, вони виступають способом контролю з боку держави за переміщенням підакцизних товарів. Проблемою організації акцизного оподаткування в Канаді є наявність значної кількості контрабандних тютюнових виробів (у східних і південних провінціях країни), що постачаються переважно із США та окремих резервацій.

Основні податкові надходження місцевих бюджетів формуються за рахунок оподаткування нерухомості (частка різних податків на нерухомість у доходах місцевих бюджетів подеколи досягає 40%) і підприємницької діяльності.

Менеджменту податків у Канаді здійснює Канадське агентство митниці та зборів, яке підзвітне парламенту через міністра з національних доходів. Це агентство також адмініструє більшість місцевих податків, але місцеві органи влади вносять за вказану послугу певну плату. В окремих провінціях менеджменту місцевих податків здійснюють регіональні органи влади (міністерство доходів певного регіону) [55, c.74].

Витрати на менеджменту податків у Канаді складають приблизно 1% обсягу зібраних податків.

Щорічно податкові органи перевіряють із виїздом на місце приблизно 2% платників податків. Усі платники за категоріями ризику вчинення правопорушення поділені на чотири категорії (ідентифікація платника здійснюється за 150 показниками для фізичних осіб і 30 – для юридичних). Найчастіше перевіряють діяльність платників із найвищим рівнем ризику.

Великі корпорації (компанії, які отримують дохід у понад $250 млн. на рік) підписали з податковою службою спеціальні угоди, у яких обумовлені деякі питання проведення планових перевірок (строки, методи, порядок вирішення суперечок та ін.). Строк такої перевірки зазвичай становить від 3 до 8 місяців, при цьому предметом перевірки може бути діяльність лише за останні 4 роки.

Кримінальне законодавство Канади встановлює відповідальність за податкове шахрайство, під яким розуміють ненадання документів або свідоме перекручення відомостей, представлених податковій службі, що потягнуло за собою зниження сум нарахованих податків. Податкові спори (конфлікти) розглядає спеціалізована судова установа – Податковий суд. Існує звичайна (стандартна) процедура, а також скорочене провадження розгляду спорів.

Висока ефективність системи податкового менеджменту Канади зумовлена в цілому раціональною та гнучкою податковою політикою, яка органічно враховує інтереси і держави, і територій, і платників.

За результатами вивчення досвіду побудови механізмів податкового менеджменту США та Канади можемо зробити такі узагальнення і висновки:

1) висока ефективність податкової системи США базується на широкому використанні інформаційно-комунікаційних технологій, у тому числі в частині вільного доступу податкових органів до інформаційних баз даних інших органів, які мають дані про доходи, витрати, фінансові зобов’язання та фінансовий стан платників податків;

2) корисним для вивчення є досвід організації взаємодії податкових органів США федерального та регіонального рівнів, зокрема щодо організації податкового консультування платників, а також підготовки спеціалістів для державного і приватного секторів із питань оподаткування;

3) на основі досвіду Сполучених Штатів, платникам можна дозволити самостійно користуватися податковими пільгами, але в такому разі на платника слід покласти обов’язок доведення правомірності застосування пільги (презумпція вини);

4) податкові декларації у США приймаються податковим органом у будь-якому випадку, навіть якщо декларація заповнена неправильно;

5) у Сполучених Штатах використовуються комп’ютерні методи первинної обробки даних та виявлення ризику можливого вчинення правопорушень у сфері оподаткування, що є підставою для призначення податкової перевірки; активно застосовується метод непрямого контролю, що передбачає вивчення видатків (витрат) платника з наступним співставленням обсягів видатків із доходами [104];

6) у Канаді платники податків мають право вести весь облік господарських операцій і здійснювати формування податкової звітності в електронній формі, що на практиці дозволяє мінімізувати витрати платника на оформлення документів, а податковим органам – підвищити можливості інформаційно-аналітичного забезпечення процесів реального оподаткування;

7) у Канаді взаємини великих корпорацій та податкових органів регулюються не лише законодавчими актами, а й спеціальними угодами, у яких визначені особливості здійснення податкового контролю;

8) у США і Канаді реалізовано так званий американський підхід до побудови системи відповідальності за вчинені податкові правопорушення, в тому числі податкові злочини, який відзначається жорсткістю санкцій та криміналізацією значної кількості податкових девіацій; покаранням за податковий злочин може бути як тривалий строк позбавлення волі, так і значна сума штрафу з конфіскацією майна платника.

Аналіз і оцінка зарубіжного досвіду оподаткування діяльності комерційних банків дає змогу зробити деякі висновки і рекомендації, які можуть бути використані в українській практиці як на мікро-, так і макрорівнях.

У сучасних українських умовах доцільно було б ввести диференційований підхід до оподаткування комерційних банків. Зокрема, доцільно застосовувати нижчу ставку податку на прибуток в тому разі, якщо банк систематично направляє прибуток не на виплату дивідендів, а на збільшення капіталу банку, кредитування реального сектора економіки, розвиток діяльності за кордоном.

У зв’язку з тим, що прибуткові податки, які сплачують комерційні банки, зачіпають рівень достатності капіталу і знижують чистий дохід нерівномірно, в податковому законодавстві доцільно передбачити позиції, які сприяли б певним банківським доходам. В умовах, коли необхідне цілеспрямоване вкладення капіталу в реальний сектор економіки, такими доходами можуть виступати доходи банку від обслуговування (йдеться, насамперед про вкладення капіталу на середньо- і довгостроковій основі) пріоритетних галузей реального сектору.

Це тим більше актуально, коли фінансове керівництво банку прагне максимально знизити податки, що підлягають виплаті за поточну діяльність. Для цього, як правило, ведеться робота зі всіма відділами, управліннями і департаментами з виявлення і використання легальних можливостей несплати податків.

Проблематика оподаткування українських та іноземних банків, а також банків з іноземною участю важлива в контексті проблем розвитку інтеграційних процесів у банківському бізнесі, як мінімум, за двох причин.

По-перше, присутність іноземних банків прямо і опосередковано сприяє економічному розвитку України за допомогою сприяння прискоренню ділового обороту, збільшенню його розмірів в абсолютному вираженні і, отже, збільшенню податкових відрахувань від діяльності різних господарюючих суб’єктів.

По-друге, присутність іноземних банків сприяє розвитку конкуренції на українському ринку банківських послуг і ціла низка переваг у конкурентній боротьбі належить саме банкам з іноземною участю. В умовах, коли українські банки значно відстають від іноземних за кількісними і якісними показниками, їм необхідно надати адекватну державну підтримку, у тому числі і за допомогою диференційованого підходу до оподаткування. Це важливо як з погляду підвищення прибутковості державного бюджету, так і з позиції підвищення прибутковості місцевих бюджетів.

В умовах фінансової нестабільності в країні змінюються макроекономічні показники, негативний вплив яких позначатиметься ще тривалий період. У цій кризовій ситуації банки повинні вживати реальних заходів для підтримки економіки, стимулювання розвитку її окремих галузей, поліпшення режиму повернення позик, організації нормальних взаємин з клієнтами, вести грамотний економічний аналіз кредитних вкладень, що неминуче позначиться на формуванні їх бази оподаткування. У зв’язку з цим виникає необхідність сформувати таку систему оподаткування банків, яка стимулювала б діяльність комерційних банків у напрямі збільшення вкладень капіталу в реальний сектор економіки, допомогла б збільшити їх доходи, а, отже, і їх оподатковуваний прибуток. Тому, необхідно звернути увагу на зарубіжний досвід оподаткування кредитних організацій з метою не лише розвитку цього сектору економіки в нашій країні, але і для збільшення податкових надходжень до бюджету від банків.

Date: 2015-09-05; view: 709; Нарушение авторских прав