Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Динаміка показників податкової звітності ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., тис. грн

|

|

| Показники | Значення станом на | Темп росту, % | ||||

| 2011-2012 | 2012-2013 | за період аналізу | ||||

| Валові доходи | 34 229 | 45 532 | 52 447 | 132,75 | 115,19 | 152,91 |

| Валові витрати | 33 068 | 43 315 | 51 001 | 130,99 | 117,74 | 154,23 |

| Оподатковуваний прибуток | 1 160 | 2 217 | 1 445 | 191,12 | 65,18 | 124,57 |

| Податок на прибуток | 191,03 | 65,16 | 124,48 |

* Складено автором на основі податкової звітності Додаток Г,Д,Ж

Для повноти оцінки податкових витрат банку необхідно проаналізувати і показники податкового навантаження та податкової віддачі. Значення показників податкового навантаження та коефіцієнтів оподаткування розраховані в табл. Н.3 та табл. Н.4 за даними фінансової та податкової звітності банку.

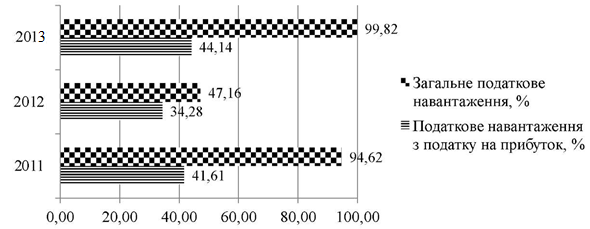

За період, що досліджується ПАТ АБ «СТОЛИЧНИЙ» мав значення вищезгаданих показників, що набагато перевищують рекомендовані та оптимальні (рис. 2.8).

Так за 2013 рік податкове навантаження з податку на прибуток склало 44,14%, що свідчить про досить високу питому вагу даного податку у фінансовому результаті банку. Показник загального податкового навантаження за цей період склав майже 100%.

Найбільш прийнятні значення даних показників спостерігались протягом 2012 року, а саме 34,28% та 47,16% відповідно.

Рис. 2.8 - Динаміка показників податкового навантаження ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., %

Аналіз рівня податкової віддачі банку за період 20 08-2013 рр. проведемо у порівнянні з даними по банківській системі України (рис. 2.9).

Показник податкової віддачі ПАТ АБ «СТОЛИЧНИЙ», тобто співвідношення нарахованої суми податку на прибуток до валового доходу за період аналізу зменшився з 1,57 % до 1,48%, що стало наслідком зменшення суми оподатковуваного прибутку Слід відзначити, що дане значення перевищують показник по банківській системі України на 0,19 пп. та показник по групі малих банків на 1,05 пп.

Проаналізувавши динаміку та структуру податкових платежів ПАТ АБ «СТОЛИЧНИЙ» за період 2011-2013 рр., слід відмітити, що їх сума збільшилась. Слід відмітити найбільшу питому вагу відрахувань до соціальних фондів - 63%. Частка податку на прибуток в загальній сумі податкових платежів протягом періоду дослідження коливалася на рівні 17-19%.

Протягом 2011-2013 рр. сума задекларованого податку на прибуток банку постійно зростала. Внаслідок виникнення податкових різниць оподатковуваний прибуток банку на протязі всього періоду дослідження значно перевищував фінансовий результат банку - на 83% за 2011 р та на 164% за 2013 р.

Рис. 2.9 - Динаміка податкової віддачі ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., %

Протягом періоду аналізу показники податкового навантаження мали дуже високі значення. Показник податкової віддачі ПАТ АБ «СТОЛИЧНИЙ», тобто співвідношення нарахованої суми податку на прибуток до валового доходу, перевищував значення аналогічних показників по банківській системі та групі малих банків, до якої він входить за класифікацією НБУ.

2.3 Оцінка стану податкового менеджменту у ПАТ «Столичний»

Функціональна підсистема податкового менеджменту ПАТ АБ «СТОЛИЧНИЙ» представлена такими інструментами, як податковий облік, податковий аналіз і контроль. Податкове планування здійснюється лише на рівні прогнозування сум валових доходів і валових витрат та податку на прибуток у наступних звітних податкових періодах.

Виходячи із вищезазначених інструментів, об'єктом податкового менеджменту у ПАТ АБ «СТОЛИЧНИЙ» виступає процес нарахування і сплати податків і зборів (обов'язкових платежів) до бюджетів різних рівнів, складання та подання податкових декларацій (розрахунків) з податків і зборів до органів державної податкової служби.

Суб'єктом податкового менеджменту у ПАТ АБ «СТОЛИЧНИЙ» є Відділ бухгалтерського обліку і звітності, до складу якого входить сектор податкового обліку. Функціями відділу є організація та ведення податкового обліку, контроль за складанням податкової звітності з податку на прибуток, податкових декларацій (розрахунків) з інших податків і зборів, аналіз і регулювання відмінностей між даними фінансового та податкового обліку за статтями податкових доходів і витрат банку.

Основні відмінності податкового обліку та фінансового обліку у 2013 році полягали у наступному:

- активи і зобов'язання, доходи і витрати (в тому числі витрати за податками, зборами, штрафами, санкціями) відображаються у складі валових доходів або валових витрат відповідно до правил ведення податкового обліку, а не за правилами національних положень (стандартів) бухгалтерського обліку;

- фактичні витрати (доходи) включаються до складу валових витрат (валових доходів) у межах граничного розміру, встановленого нормами податкового законодавства;

- для цілей оподаткування прибуток визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму скоригованих валових витрат та суму амортизаційних відрахувань, нарахованих згідно вимог податкового законодавства, а не як різниця між доходами та витратами, відображеними у фінансовому обліку;

- для цілей податкового обліку дані первинних документів відображаються у звітному періоді, протягом якого відбувається будь -яка з подій, що сталася раніше: або зарахування(списання) коштів, або фактичне отримання (надання) послуг (товарів), а не за принципами нарахування та відповідності - під час їх виникнення незалежно від дати надходження або сплати грошових коштів.

Внаслідок змін в податковому законодавстві, зумовлених прийняттям Податкового кодексу України, у 2010 році зміняться система, об'єкти оподаткування в податковому обліку при наявності відносно постійних облікових процедур, що встановлені нормативно-правовими актами Національного банку України та внутрішніми нормативно-правовими актами банку. Податковий облік доходів та витрат зміниться відповідно до вимог, внесених Податковим кодексом України. Ставки податків і зборів, порядок їх нарахування і сплати у наступному звітному році змінюються відповідно до вимог Податкового Кодексу України [4].

З огляду на вищезазначене, податковий менеджмент банку спрямований на визначення податкових зобов'язань зі сплати податків і зборів та недопущення виникнення податкового боргу та фінансових санкцій.

Отже, визначимо основні завдання системи податкового менеджменту ПАТ АБ «СТОЛИЧНИЙ»:

- розробка облікової політики та правил податкового обліку;

- моніторинг змін податкового законодавства та податкового поля банку;

- аналіз податкових витрат, показників податкового навантаження та податкової віддачі;

- аналіз і регулювання розбіжностей між даними фінансового та податкового обліку;

- виявлення та мінімізація податкових ризиків;

- контроль за своєчасністю, повнотою та правильністю розрахунків податків та подання звітності.

Нормативним забезпеченням системи податкового менеджменту у ПАТ АБ «СТОЛИЧНИЙ» виступають наступні внутрішні документи:

- Положення про податковий облік ПАТ АБ «СТОЛИЧНИЙ», затверджене рішенням Правління ПАТ АБ «СТОЛИЧНИЙ» № 15 від 18.02.2013 р.;

- Положення про облікову політику ПАТ АБ «СТОЛИЧНИЙ», затверджене рішенням Правління ПАТ АБ «СТОЛИЧНИЙ» № 134 від 29.12.2013 р..

Податковий облік в банку - це складова системи обліку, включає сукупність правил, принципів, методів обліку і контролю для реєстрації, накопичення, узагальнення, зберігання даних про валові доходи і валові витрати, податки і збори (обов'язкові платежі), складання податкових декларацій (розрахунків), передачі відповідної інформації користувачам для прийняття управлінських рішень.

Податковий облік впроваджується з метою:

- визначення сум податків і зборів згідно з вимогами чинного податкового законодавства;

- недопущення втрат від сплати санкцій, штрафів, пені внаслідок помилкового нарахування таких податків і зборів.

Форма, правила, порядок і терміни подання податкових декларацій (розрахунків) з податків і зборів визначаються Державною податковою адміністрацією України та фондами соціального страхування.

До основних напрямків ведення податкового обліку відносяться:

- запровадження класифікації доходних та витратних статей по категоріях відповідно до декларації з податку на прибуток банку та фінансового обліку;

- контроль відповідності аналітичних рахунків податкового обліку аналітичним рахункам 2, 3, 6 і 7 класів Плану рахунків фінансового обліку;

- ведення окремого податкового обліку результатів від здійснення операцій особливого виду;

- ведення окремого податкового обліку для відображення в податковій звітності установ банку самостійно виявлених помилок за попередні періоди;

- визнання тимчасових та постійних різниць між даними фінансового та податкового обліку;

- забезпечення виконання вимог чинного законодавства щодо визначення об'єкту оподаткування податків і зборів;

- забезпечення контролю за своєчасною сплатою податків і зборів та поданням податкових декларацій (розрахунків);

- відслідковування відповідності форм податкової звітності за податками і зборами, визначеними центральним податковим органом або іншими контролюючими органами, нормам закону з такого податку, збору;

- своєчасне внесення змін в облік валових доходів і валових витрат у зв'язку із змінами в податковому законодавстві;

- вдосконалення контролю за організацією та веденням податкового обліку.

Для ведення обліку валових доходів та валових витрат ПАТ АБ «СТОЛИЧНИЙ» використовує рахунки 6 та 7 класів, Плану рахунків бухгалтерського обліку, із відкриттям аналітичних рахунків у розрізі статей податкової декларації та додатків до неї.

Документи в податковому обліку формуються на основі даних, наведених у первинних документах. До складу валових доходів та валових витрат включаються витрати та доходи, які підтверджені відповідними розрахунковими, платіжними та іншими первинними документами, які є підставою для відображення операцій у фінансовому обліку і посвідчують факти здійснення таких операцій, та обов'язковість ведення і зберігання яких передбачена правилами ведення податкового обліку.

Відповідно до Закону України «Про оподаткування прибутку підприємств» в 2013 році ПАТ АБ «СТОЛИЧНИЙ» застосовував ставку податку на прибуток в розмірі 25 % до об'єкту оподаткування. Ставка з податку на прибуток протягом року не змінювалась.

ПАТ АБ «СТОЛИЧНИЙ» відображає в бухгалтерському обліку тимчасові різниці, що збільшують або зменшують обліковий прибуток (табл. 2.7).

Різниця між витратами з податку на прибуток та добутком облікового прибутку на ставку податку виникла внаслідок встановлення Законом України «Про оподаткування прибутку підприємств» окремого порядку визнання доходів від торгівлі іноземною валютою, банківськими металами та цінними паперами, а також не визначення податковим обліком окремих статей витрат (витрати благодійні цілі, витрати на утримання основних засобів, витрати на паливно-мастильні матеріали, резерви під стандартну кредитну заборгованість та нараховані доходи та інше) та розбіжності нормах амортизацій.

Таблиця 2.7

Date: 2015-09-05; view: 433; Нарушение авторских прав