Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Экономическая динамика в Африке южнее Сахары

|

|

Экономические показатели африканских стран могут внушать как оптимизм, так и пессимизм. С одной стороны, в 2000–2013 годы средний годовой рост ВВП государств Африки южнее Сахары составлял 5 %, и даже мировой финансовый кризис и «арабское пробуждение» не смогли переломить эту тенденцию, хотя темпы роста и снижались до 2–4 %. Более того, доля континента (без учета стран Магриба) в общемировом объеме добавленной стоимости обработанной продукции не снижалась, в отличие от показателей Европы и Северной Америки. С другой стороны, структура экономики большинства африканских государств практически не меняется, а доля в мировом объеме добавленной стоимости составляет лишь 1,5 %. В мире товаров с добавленной стоимостью такая ситуация носит тревожный характер. Проще говоря, практически невозможно стать экономически успешной страной (не говоря о процветании всего континента), если продавать углеводороды, а затем закупать гаджеты и бытовую технику, сделанные из полимерных материалов (фактически из переработанных углеводородов). Африке предстоит найти выход из замкнутого круга политических и экономических проблем, с частью из которых удастся справиться к 2020 году.

В колониальную эпоху континент остался ориентированным главным образом на экспорт сырья, так что внутренний рынок африканских стран остается крайне неразвитым. Ситуация со временем не поменялась, так как основная часть иностранных инвестиций по-прежнему направлялась в отдельные экспортные отрасли, такие как добыча полезных ископаемых и сельское хозяйство. В наше время южнее Сахары расположено 28 стран, чей экспорт заточен на продажу практически одного товара: 6 нефтеэкспортеров, 7 поставщиков продовольствия и 15 государств, торгующих минеральным сырьем (в основном металлическими рудами). Первая проблема Африки – узкая специализация экспорта.

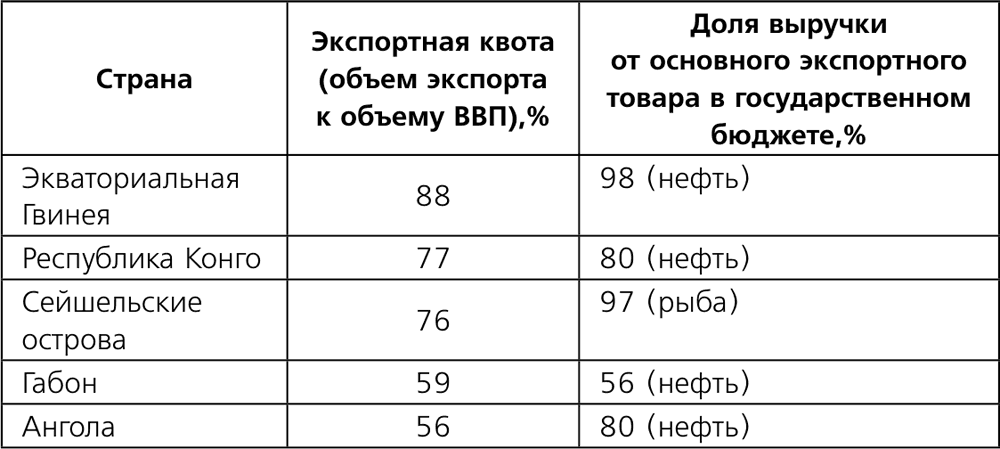

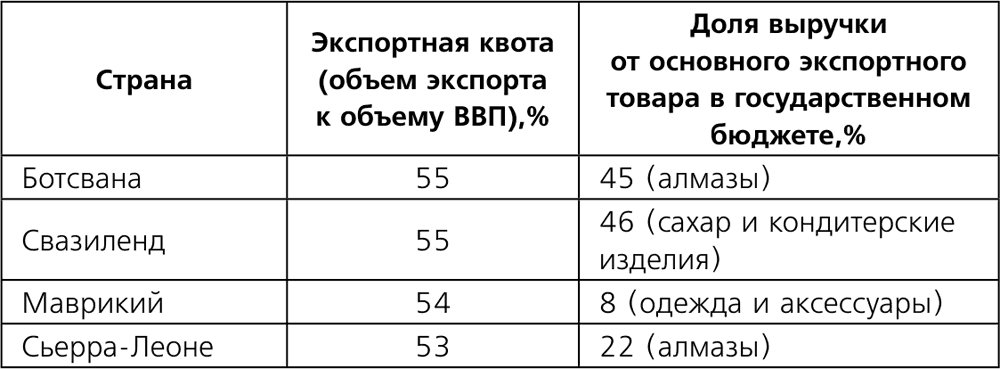

В 2013 году показатель включенности стран Африки в мировую экономику – экспортная квота (отношение экспорта к ВВП) – составлял 30 %, что почти совпадает с мировым уровнем экспортной квоты. Для девяти стран южнее Сахары этот показатель превышает 50 %, для еще 14 – колеблется в пределах 30–40 %. Справедливости ради стоит отметить, что от экспорта практически не зависят Бурунди и Сомали (менее 10 %). Особенно угрожающая ситуация в пяти странах, где именно за счет экспорта происходит наполнение государственного бюджета. В целом просматривается следующая закономерность: более слабые экономики открыты для внешних рынков даже больше, чем сильные экономики. Поэтому вторая проблема Африки состоит в том, что в существующем внешнеторговом формате «невидимая рука» склоняет чашу весов не в пользу Черного континента. Иными словами, экспорт делает африканские страны излишне зависимыми от предпочтений и состояния экономик покупателей (в основном западных стран и КНР).

Таблица 2. Наиболее зависимые от экспорта государства Африки южнее Сахары

Источники: World Bank, African Economic Outlook, US Energy Information Administration.

Международные финансовые институты пытаются сгладить неравномерность развития стран Африки, но их больше интересуют сокращение государственных затрат, устранение наиболее кричащих социальных проблем и защита окружающей среды. Поэтому часть международных программ ориентирована на сохранение экспортной ориентации африканских экономик. Например, страны континента взяли обязательство к 2025 году удвоить продуктивность сельского хозяйства и увеличить отчисления в отрасль из госбюджетов до 10 % (так называемые обязательства Мапуту). Пока только девять государств Африки достигли запланированных показателей, а большинству государств это, скорее всего, не удастся. В итоге страны – поставщики сельскохозяйственной продукции из-за этих мер усилили «однобокость» своего экспорта.

Для преодоления зависимости от экспорта и его узкой сырьевой специализации существуют простые и опробованные рецепты: стимулирование внутреннего спроса и наращивание промышленных (в первую очередь обрабатывающих) мощностей. Внутренний спрос укрепить крайне сложно – в Африке относительно высокие показатели безработицы (7,7 %) и населения за чертой бедности (46,8 %). Антирекорды по уровню безработицы бьют страны Южной Африки – ЮАР (25 %), Лесото (25 %) и Свазиленд (23 %). В остальных государствах данные, вероятно, неполные. Аналогично антирекорды по доле населения за чертой бедности (свыше половины) продемонстрировали девять стран, в числе которых и Нигерия (62 %). А Мадагаскар – лидер антирейтинга в масштабах всего мира (88 %). Таким образом, чтобы поднять внутренний спрос, нужно кардинально улучшить показатели занятости населения.

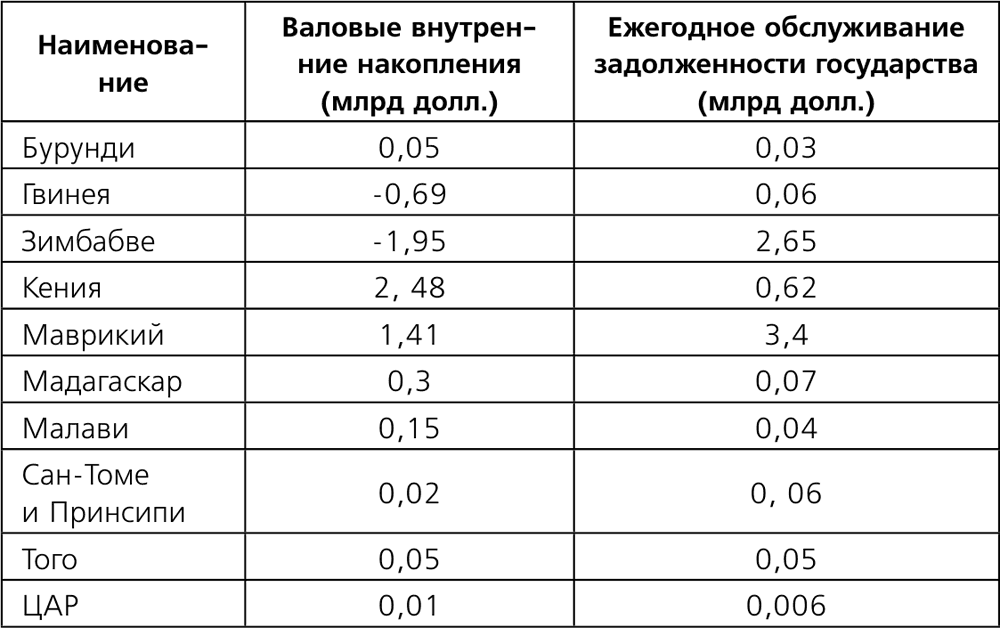

Вопросы занятости и индустриализации взаимосвязаны и требуют вложения капиталов. Однако часто африканские страны затрачивают такое количество ресурсов на вооруженные силы (в среднем – 7 % от государственного бюджета) и на выплаты по долгам, что на развитие средств уже не остается. По этой причине к 2020 году, вероятно, замедлится развитие как минимум пяти стран, которые упустили возможность вложиться в собственный экономический рост.

Таблица 3. Внешняя задолженность африканских государств как фактор риска (2013 год)

Источник: World Bank.

Нехватка ресурсов вынуждает страны Африки южнее Сахары активно обращаться к инвесторам и кредиторам, что заметно снижает свободу выбора экономических приоритетов государств континента. Вдобавок к тому, что почти весь экспорт Африки ориентирован на крупнейшие экономики мира, кредитные обязательства еще больше привязывают страны к покупателям их сырьевой продукции. Континент методом проб и ошибок нашел выход – настойчивые требования списания задолженностей, партнерство с набирающими силу государствами (БРИК) и панафриканская интеграция. Поэтому к 2020 году при отсутствии масштабных кризисов доля ЕС и США во внешней торговле стран Африки южнее Сахары продолжит снижаться – ориентировочно на 5–10 %, а доля внутриафриканской торговли вырастет с 8 до 12–15 %.

Благоприятные условия для экспорта (в африканских условиях это основной фактор развития) обеспечивают государствам региона возможности для накопления капитала и устойчивого экономического роста. Однако при темпах роста 5 % и выше экономики африканских стран столкнутся с нехваткой электроэнергии. Чтобы обеспечить доступ населения к электроэнергии, в Африке необходимо вводить ежегодно генерирующие мощности на 7 тысяч мегаватт (а вводятся до 1 тысячи мегаватт). Страны с большими объемами добычи углеводородов почти не страдают от недостатка электроэнергии, но используют ресурсы крайне неэффективно. Например, 98 % добываемого в Республике Конго натурального газа направляется для обеспечения нефтедобычи или просто сжигается прямо на месторождении.

В краткосрочной перспективе для некоторых государств внешнеэкономические условия станут неблагоприятными. На рост стран, экспортирующих сельскохозяйственную продукцию, по-прежнему оказывают влияние природные факторы. Так, распространение вируса Эбола и борьба с этим заболеванием на 2–3 года подорвали аграрный сектор в Западной Африке. Например, в Кот-д’Ивуаре заброшенными оказалось 40 % ферм. Поэтому в 2015–2016 годах Западная Африка может столкнуться с масштабным голодом. Кроме того, из-за резкого сокращения экспорта какао-бобов рост экономик стран Гвинейского залива (особенно Ганы, Камеруна, Кот-д’Ивуара и Сьерра-Леоне) снизится до 1–2 %. Аналогично стремительное опустынивание зоны саванн будет сказываться на сокращении поголовья скота в регионе Сахеля.

Очевидно, что на экономику стран-нефтеэкспортеров негативно влияют колебания цен на нефть. В Африке южнее Сахары от этого существенно страдают девять государств, сильнее всего – Ангола и Республика Конго. Географически зона экономического застоя, вызванного низкими ценами на нефть, будет располагаться на атлантическом побережье Африки – от Габона до Намибии. Рост африканских стран-нефтеэкспортеров будет стремится к 1–2 %.

Основная проблема африканской экономики – недостаточно развитый «человеческий капитал». На континенте прижилась оригинальная, но не слишком эффективная культура труда и сохранилась низкая квалификация работников. «Ползучая» индустриализация континента, которая происходит в последние 10 лет, сталкивается с разного рода вызовами, в центре которых – сами африканцы. Исходя из параметров образованности и здоровья, портрет среднестатистического жителя Африки южнее Сахары – молодой (до 15 лет), недоедающий (в одном случае из пяти) и малообразованный. Кроме того, африканцы с трудом обеспечивают базовые потребности, что является ощутимым препятствием для того, чтобы даже задуматься о формировании инновационной экономики. Этот комплекс проблем Африка южнее Сахары не разрешит как минимум еще несколько десятилетий.

В целом нет оснований говорить о радикальном росте внутреннего спроса и полноценной индустриализации в Африке. Прогресс в решении социально-экономических проблем будет тормозом экономического роста в долгосрочной перспективе. К 2020 году странам Африки южнее Сахары удастся лишь ослабить экспортную зависимость, сбалансировать экспортные отрасли.

Парадоксально, но снижение зависимости от кредиторов и инвесторов будет происходить за их собственный счет. На какие уступки при этом придется пойти африканским руководителям – пока неясно. Вероятность таких уступок неизбежна с учетом сокращения в краткосрочной перспективе выручки стран, ориентированных на экспорт углеводородов и сельскохозяйственной продукции.

Заключение

Date: 2015-09-05; view: 1808; Нарушение авторских прав