Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 9. Кругооборот и оборот капитала (фондов) предприятия

|

|

1. Кругооборот и оборот капитала предприятий. Основной и оборотный капитал. Физический и моральный износ основного капитала. Амортизация.

Индивидуальный капитал - капитал фирмы - может постоянно приносить прибыль, если он непрерывно воссоздает материальные условия производства новой стоимости. Это воспроизводство бывает двух видов: простое и расширенное. Сначала рассмотрим первый вид.

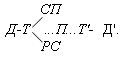

Простое воспроизводство индивидуального капитала - это непрерывное повторение созидательной деятельности. При этом масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остаются неизменными. Таким образом, капитал совершает своеобразное круговое движение. Кругооборот капитала, если говорить конкретнее, - это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров и завершается возвращением капитала в его исходную денежную форму. Весь путь можно схематично изобразить нам формулой:

Здесь мы видим последовательное продвижение капитальной стоимости через три стадии и смену трех функциональных форм капитала. Кратко опишем их.

Первая стадия

совершается в сфере обращения. Здесь денежный капитал превращается в производительный. Бизнесмен на авансированные денежные средства приобретает средства производства СП и покупает рабочую силу РС. Такие затраты необходимы для налаживания производства товаров.

Вторая стадия

протекает в сфере производства. В этом движении производительная форма капитала превращается в товарную форму. Купленные на рынке факторы производства - средства производства и рабочие - соединяются в производственном процессе П. В нем создаются товары с нужной полезностью и содержащие вновь возникающую стоимость Т', в том числе прибыль.

Третья стадия Т'—Д'. Как и первая стадия, она относится к сфере обращения. Товарный капитал с возросшей стоимостью Т' вновь превращается в денежный капитал Д ', содержащий прибыль.

Такое последовательное превращение капитала из одной функциональной формы в другую, его движение через три стадии и представляет собой кругооборот капитала (фондов). Причем эти стадии существенно различаются между собой. Только на второй стадии - в процессе производства - первоначально авансированная в денежной форме стоимость Д возрастает на сумму прибыли. Акты Д-Т и Д'-Т' проходят в сфере обращения и представляют собой лишь смену форм стоимости, что тем не менее необходимо для обеспечения прироста капитала.

Непрерывно происходящее круговое движение капитала образует его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенное время - время оборота. Оно отсчитывается от начала движения авансированной капитальной стоимости до момента ее возвращения в той же денежной форме, но возросшей на величину прибыли.

Время оборота авансированной стоимости состоит из времени производства и времени обращения.

2. Инвестиции как источник финансирования производственных фондов. Структура инвестиций. Валовые и чистые инвестиции.

Расширенное воспроизводство на фирме означает увеличение размеров капитала. Для этого необходимы инвестиции. Инвестирование – это процесс создания или пополнения запаса капитала. Прирост величины действующего капитала происходит за счет накопления.

Накопление капитала - это приращение денежных и материальных средств, идущих на расширенное воспроизводство. Такого рода дополнительный капитал можно назвать вложением в будущее, поскольку он идет на улучшение жизни нынешнего и последующих поколений. Вполне очевидно: накопление капитала нельзя отождествлять с накоплением сокровищ, со сбережением денежных средств, пребывающих в покое.

Механизм накопления в первую очередь включает источники финансирования расширенного воспроизводства. Финансирование - выделение денежных средств - осуществляется за счет внешних и внутренних источников дополнительного капитала. Внешние источники (банковский и иной кредит).

При расширенном воспроизводстве на предприятии та величина прибыли, которая достается частному собственнику, делится на две части а) доход, идущий на потребление и б) доход, идущий на накопление. В связи с этим величина накопления зависит от того, в каком соотношении прибыль распределяется на доход и самофинансирование капитала.

Если устанавливается определенное соотношение между доходом и накоплением, то размер последнего прямо зависит от увеличения массы (общей величины) прибыли. При прочих равных условиях масса прибыли возрастает так же, как увеличивается новая стоимость (она зависит от размеров капитала, численности работников, интенсивности и производительности труда).

Наконец, возможности накопления возрастают, когда удешевляются средства производства, уменьшается стоимость машин и оборудования, бережнее используются сырье, материалы, энергоносители. Тогда при той же сумме денег, вложенной в бизнес, можно приобрести большее количество новых факторов производства.

Накопление на предприятии Нк, как правило, имеет следующую основную структуру а) производственное накопление Нп, б) непроизводственное накопление Нн, в) накопление, идущее на привлечение дополнительных работников и повышение квалификации всех занятых Нр:

Нк = Нп + Нн + Нр

Производственное накопление (в западной экономической литературе его именуют инвестициями) расходуется на: а) увеличение количества средств производства (расширение производственных площадей и строительство новых зданий и сооружений, приобретение станков, оборудования и т.д.); б) прирост материальных запасов (резервов и страховых фондов).

Непроизводственное накопление идет на: а) прирост фондов непроизводственной сферы (жилого фонда предприятия, медицинских учреждений, учреждений культурно-бытового обслуживания); б) дополнительные затраты на обучение и повышение квалификации работников (увеличение расходов на обучение рабочим профессиям, рост квалификации и переквалификацию занятых, что ведет к повышению производительности их труда).

На Западе все виды затрат фирм на непроизводственное накопление, на расширение профессиональной подготовки кадров и укрепление здоровья работников получили название «инвестиции в человеческий капитал».

Существуют следующие виды классификации инвестиций:

а) валовые;

б) чистые.

Валовые инвестиции – это общее увеличение запаса капитала.

Чистые инвестиции – это валовые инвестиции за вычетом средств, идущих на возмещение.

По оценке журнала Euromoney, в сентябре 2000 года по уровню инвестиционной привлекательности Казахстан занимал 81-е место в мире (после Болгарии). Россия оказалась на 95-м, уступив даже Гондурасу – он на 91-м месте. Казахстан занял первое место среди стран СНГ и третье – среди стран Восточной Европы и Балтии (после Польши и Венгрии) по объемам привлекаемых иностранных инвестиций, которые составили 11 млрд долларов.

3. Время производства и время обращения. Оборотные средства предприятий.

Время производства - период пребывания капитала в производственной сфере – включает: а) рабочий период; б) время самостоятельного воздействия сил природы на предмет труда; в) время пребывания товаров в форме производственных запасов.

Время обращения, в течение которого капитал пребывает в сфере обращения, складывается из: а) времени покупки товаров (Д—Т) и б) периода реализации готовой продукции (Т'—Д').

Длительность пребывания капитала в сфере обращения определяется многими факторами: отдаленностью рынка от места производства, развитием транспортных сообщений, организацией торговли, а также емкостью рынка и покупательной способностью населения. Бизнесмены ускоряют движение товаров и денег различными методами: совершенствуют транспортные средства, организацию связи и информации; широко рекламируют свои товары, продают их в кредит и т.п.

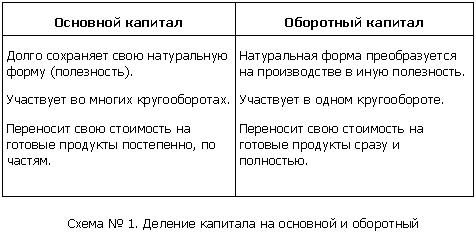

Основной и оборотный капитал

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал:

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве. Но она переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

В отличие от этого оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте.

К оборотному капиталу на практике относят заработную плату. Ибо способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала. Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли.

Кроме основных и оборотных фондов, функционирующих в сфере производства, предприятия имеют фонды обращения – денежные средства и товары, предназначенные для реализации. Фонды обращения и оборотные фонды возобновляются после каждого кругооборота. Между ними существует тесная связь – оборотные фонды превращаются в процессе производства в фонды обращения (готовую продукцию, затем в денежные средства), и наоборот, денежные средства, вырученные от реализации продукции, превращаются в элементы оборотных фондов – сырье, топливо и т.п. В связи с этим денежные средства, вложенные в оборотные фонды и фонды обращения, объединяются в оборотные средства.

Оборотные средства – это средства, авансируемые для обеспечения непрерывного кругооборота и возвращающиеся в денежной форме полностью после каждого производственного цикла.

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушение фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостной (его часто называют моральным) износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

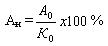

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации Ан определяется как отношение годовой суммы амортизационных отчислений А0 к среднегодовой стоимости основного капитала К0, выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

Тема 10. Издержки и доход предприятия (фирмы).

1.Бухгалтерские и экономические издержки. Постоянные, переменные и общие издержки. Средние издержки. Предельные издержки. Эффект масштаба. Транзакционные издержки.

Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Явные затраты - это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта.

Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Поэтому неявные затраты можно определить как стоимость факторов производства, находящихся в собственности владельца предприятия, затраты по которым не входят в явные затраты.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, т.е. фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме.

Перейдем теперь к анализу издержек.

Постоянные издержки (fixed cost) - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства.

Средние постоянные издержки обозначаются AFC (Average Fixed Cost):

AFC = FC/Q,

где Q – объем производства.

Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства.

Переменные издержки (variable cost) - это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции.

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q: AVC = VC/Q. Они достигают своего минимума, когда достигнут технлогически оптимальный размер предприятия.

Общие издержки (total cost) – совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС. Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Общие издержки представляют собой сумму постоянных и переменных издержек:

ТС = FC + VC,

где FC (Fixed Cost) - постоянные издержки;

VC (Variable Cost) - переменные издержки.

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q.

Предельные издержки (marginal cost) - это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

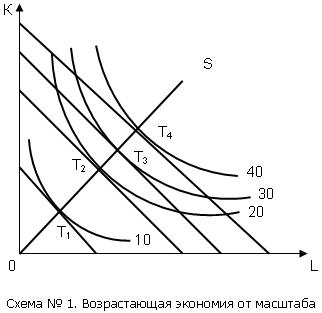

Предположим, что цены ресурсов остаются неизменными, тогда как бюджет производителя постоянно растет. Соединив точки пересечения изоквант с изокостами, мы получим линию OS – «путь развития» (аналогичную линии уровня жизни в теории поведения потребителя). Эта линия показывает темпы роста соотношения между факторами в процессе расширения производства. На схеме №1, например, труд в ходе развития производства используется в большей мере, чем капитал. Форма кривой «путь развития» находится в зависимости, во-первых, от формы изоквант и, во-вторых, от цен на ресурсы (соотношение между которыми определяет наклон изокост). Линия «путь развития» может быть прямой или кривой, исходящей из начала координат.

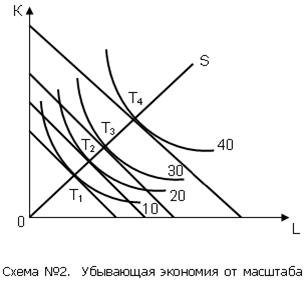

Если расстояния между изоквантами уменьшаются,это свидетельствует о том, что существует возрастающая экономия от масштаба, т.е. увеличение выпуска достигается при относительной экономии ресурсов (схема №1). Если расстояния между изоквантами увеличиваются, это свидетельствует об убывающей экономии от масштаба (схема №2).

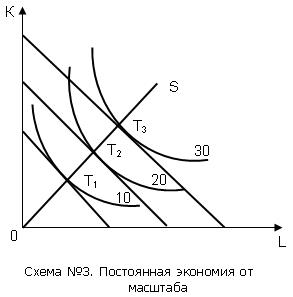

В случае, когда увеличение производства требует пропорционального увеличения ресурсов, говорят о постоянной экономии от масштаба (схема №3). Таким образом, изокванта позволяет не только экономно использовать имеющиеся ресурсы для достижения данного объема производства, но и определить минимально эффективный размер предприятия в отрасли. В случае возрастающей экономии от масштаба фирме необходимо наращивать объем производства, так как это приводит к относительной экономии имеющихся ресурсов. Убывающая экономия от масштаба свидетельствует о том, что минимально эффективный размер предприятия уже достигнут и дальнейшее наращивание производства нецелесообразно. Тем самым анализ выпуска с помощью изоквант позволяет определить техническую эффективность производства. Пересечение изоквант с изокостой позволяет определить не только технологическую, но и экономическую эффективность, т.е. выбрать технологию (трудо- или капиталосберегающую, энерго- или материалосберегающую и т.д.), позволяющую обеспечить максимальный выпуск продукции при тех денежных средствах, которыми располагает производитель для организации производства.

2.Общий, средний и предельный доход фирмы. Бухгалтерская, экономическая и нормальная прибыль.

Для более детального анализа экономической деятельности фирмы введем понятия совокупного, среднего и предельного дохода (выручки).

Совокупный доход (total revenue - TR) - это сумма дохода, получаемого фирмой от продажи определенного количества блага.

TR = P x Q,

где TR (total revenue) - совокупный доход;

Р (price) - цена;

Q (quantity) - проданное количество благ.

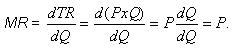

Средний доход (average revenue - AR) - доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (marginal revenue - MR) - приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них не может оказать существенного влияния на цену производимой продукции. Для фирм цена складывается объективно, независимо от их воли и желания, в результате чего каждая из фирм выступает как ценополучатель.

В общем виде прибыль (profit) определяется как разность между совокупной выручкой (total revenue) u совокупными издержками (total cost): TR - TC = PF,

где TR (total revenue) - совокупная выручка (доход);

TC (total cost) - совокупные издержки;

PF (profit) - прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

3.Сравнение цены, предельных издержек и предельного дохода. Положение фирмы на рьшке совершенной конкуренции.

Попытаемся выяснить, при каком уровне производства достигается максимальная прибыль, т.е. максимизируется разница между совокупным доходом и совокупными издержками.

Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда и только тогда, когда предельный доход равен предельным издержкам (MR = МС).

В условиях краткосрочного равновесия можно выделить четыре типа фирм. Та фирма, которой удается покрывать лишь средние переменные издержки (AVC = Р), называется предельной фирмой. Такой фирме удается быть «на плаву» лишь недолгое время (краткосрочный период). В случае повышения цен она сможет покрыть не только текущие (средние переменные издержки), но и все издержки (средние общие издержки), т. е. получить нормальную прибыль (как обычная допредельная фирма, где АТС = Р).

В случае снижения цен она перестает быть конкурентоспособной, так как не может покрывать даже текущие издержки и вынуждена будет покинуть отрасль, оказавшись за ее пределами (запредельная фирма, где AVC > Р). Если цена больше средних общих издержек (АТС < Р), то фирма наряду с нормальной прибылью получает сверхприбыль.

В условиях долгосрочного периода фирма может изменить все свои ресурсы (все факторы становятся переменными), а отрасль может менять число своих фирм. Поскольку фирма может изменить все свои параметры, то она стремится расширить производство, снижая средние издержки.

В условиях совершенной конкуренции в долгосрочном периоде максимум прибыли достигается тогда, когда выполняется равенство:

MR == МС = Р = АС.

Тема 11. Рынки факторов производства и формирование факторных доходов.

1.Рыночная цена фактора производства и предельный продукт фактора производства. Взаимосвязь и взаимозаменяемость факторов производства.

Общественное воспроизводство - процесс общественного производства в непрерывном его движении и развитии.

Включает в себя три момента:

- воспроизводство материальных благ (движение валового национального продукта);

- воспроизводство производственных отношений;

- воспроизводство рабочей силы.

Воспроизводство бывает:

- простое;

- расширенное.

Общественное воспроизводство осуществляется двумя путями:

- экстенсивным;

- интенсивным - имеет два направления:

1) осуществляется за счет повышения напряженности работников (интенсивность труда возрастает до определенного уровня, повышается организованность, сокращаются потери материальных ресурсов, рациональнее используются вещественные факторы);

2) базируется на качественном совершенствовании всех факторов производства и прежде всего средств труда, технологии, квалификации работников.

Материальной основой расширенного воспроизводства является накопление, а его источником - прибавочный продукт.

Накопление - использование обществом прибавочного продукта на увеличение и совершенствование факторов производства.

Накопление выступает в трех основных формах:

- производственное;

- непроизводственное;

- увеличение резервов и запаса.

Производственное накопление - накопление вещественных факторов в сфере производства.

Непроизводственное накопление - накопление вещественных факторов в непроизводственной сфере.

Факторы, определяющие размеры накопления:

- величина национального дохода;

- производительность общественного труда;

- норма накопления, то есть удельный вес фонда накопления в национальном доходе.

Итогом общественного воспроизводства является валовой национальный продукт (ВНП) - сумма материальных благ, которая произведена обществом за какой-то конкретный исторический период, как правило, за один год.

По натуральной форме ВНП представляет собой массу средств производства и предметов потребления.

Исходя из натуральной формы ВНП, все общественное производство делится на два больших подразделения:

- включает в себя все отрасли, производящие средства производства;

- включает в себя все отрасли, которые производят предметы потребления.

По стоимости ВНП делится на две части:

- фонд возмещения (стоимость израсходованных средств производства);

- национальный доход (вновь создаваемая стоимость, в которой воплощена стоимость необходимого и стоимость прибавочного продукта).

современная концепция издержек (А. Маршалл, Дж. Робинсон).

2. Проблема ценообразования на факторы производства имеет два подхода:

- марксистский подход (К.Маркс).

Цена - денежное выражение стоимости. В основе цены лежит стоимость, а сама цена колеблется вокруг стоимости под воздействием спроса и предложения.

- американский подход (Дж. Кларк).

В основе цены любого фактора производства лежит предельный продукт - это добавочный продукт или добавочный выпуск продукции, созданный одной добавочной единицей фактора при условии, что другие факторы остаются постоянными.

Примеры:

1) предельный продукт труда является добавочным выпуском продукции, которая получается при добавлении одной единицы труда. Все остальное остается без изменений.

2) предельный продукт земли - изменение в созданной единице земли общего количества продукции при неизменности всех остальных продуктов.

Заработная плата ограничивается самым низким предельным продуктом последнего нанятого человека.

Концепция предельного продукта позволяет решить задачу минимизации издержек.

Правило: самый низкий уровень издержек фирмы будет манипулировать факторами до тех пор, пока не выровняет предельные физические продукты на последний истраченный на тот или иной фактор производства.

2.Равновесие на рынке факторов производства. Доход владелъца фактора как цена фактора производства.

Главная проблема теории реализации состоит в том, чтобы ответить на конкретный вопрос, каким образом общество может удовлетворить свои растущие потребности в средствах производства и предметах потребления; как производственный продукт покрывает эти запросы и дает возможность развитию производства.

Методологической основой решения этих вопросов является теория реализации ВНП, разработанная марксизмом. Эта теория выводит основные макропропорции реализации ВНП.

1) Объем производимых общественных средств производства должен превышать потребность в возмещении израсходованных средств производства обоих подразделений.

П1 > ФВ1 + ФВ2

2) Вновь создаваемая стоимость первого подразделения должна быть больше потребленных средств производства во втором подразделении.

(НП + ПП)1 > ФВ2

3) Вновь создаваемая стоимость обоих подразделений должна быть больше продукта, произведенного во втором подразделении.

(НП + ПП)1 + (НП + ПП)2 > П2

На практике реализация ВНП трансформируется в рамках межотраслевого баланса.

Межотраслевой баланс - система данных об объемах производства в составе производственных затрат и распределения продукции в народном хозяйстве.

1. Затраты предприятия на производство продукции называются издержками производства.

Существуют два подхода к изучению издержек предприятия:

- марксистский;

- немарксистский или современная концепция издержек (А. Маршалл, Дж. Робинсон).

Марксистская теория издержек считает, что существуют два вида издержек:

- издержки производства - затраты предприятия по поводу самого производства;

- издержки обращения - затраты, связанные с реализацией продукции.

Подразделяются на два подвида:

- дополнительные - затраты, связанные с продолжением процесса производства в сфере обращения. Они увеличивают стоимость товара (транспорт, расфасовка, упаковка, сортировка);

- чистые - издержки на торговые операции непосредственно (содержание магазинов, зарплата продавцов, телефонные, телеграфные).

Они не увеличивают стоимости товара.

Современная экономическая концепция издержек учитывает взаимосвязь между издержками и объемом производства, а также между издержками и ценой на данный вид товара.

Выделяют следующие виды издержек:

- постоянные - издержки, которые не зависят от величины производства. Они существуют при нулевом цикле (аренда, налоги);

- переменные - зависят от количества производимой продукции (сырье, зарплата рабочих).

Сумма постоянных и переменных издержек образует (общие) валовые издержки.

Существуют:

- средние постоянные;

- средние переменные;

- средние валовые издержки, то есть издержки на единицу;

- предельные - дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска.

Они рассчитываются вычитанием соседних значений валовых издержек.

Предельные издержки необходимы для определения объема производства, приносящего максимальную прибыль, для определения эффективного распределения ресурсов в обществе.

В условиях современной концепции прибыль предприятия будет возрастать, если доход от последней проданной единицы товара превышает предельные издержки этой единицы, тогда наиболее прибыльным будет производство и реализация такого объема продукции, когда имеется равенство дополнительного дохода и предельных издержек.

Предельные издержки используются для определения роста эффективности и общественного благополучия. Оно имеет место, если существует соответствие между предельной полезностью и предельными издержками каждой отрасли.

- альтернативные - затраты, по которым можно сделать выбор между теми или иными экономическими решениями.

2. Проблема ценообразования на факторы производства имеет два подхода:

- марксистский подход (К.Маркс).

Цена - денежное выражение стоимости. В основе цены лежит стоимость, а сама цена колеблется вокруг стоимости под воздействием спроса и предложения.

- американский подход (Дж. Кларк).

В основе цены любого фактора производства лежит предельный продукт - это добавочный продукт или добавочный выпуск продукции, созданный одной добавочной единицей фактора при условии, что другие факторы остаются постоянными.

Примеры:

1) предельный продукт труда является добавочным выпуском продукции, которая получается при добавлении одной единицы труда. Все остальное остается без изменений.

2) предельный продукт земли - изменение в созданной единице земли общего количества продукции при неизменности всех остальных продуктов.

Заработная плата ограничивается самым низким предельным продуктом последнего нанятого человека.

Концепция предельного продукта позволяет решить задачу минимизации издержек.

Правило: самый низкий уровень издержек фирмы будет манипулировать факторами до тех пор, пока не выровняет предельные физические продукты на последний истраченный на тот или иной фактор производства.

3.Заработная плата как цена труда. Процент как факторный доход собственника капитала.

Концепции прибыли:

1) марксистская.

Прибыль - это превращенная форма прибавочной стоимости. Количественно она определяется как разница между стоимостью и издержками производства.

2) современная.

Прибыль - доход на факторы производства.

Если это есть доход на факторы производства, то он выступает в трех формах:

- процента;

- заработной платы;

- ренты (плата за землю собственнику земли).

Количественно прибыль определяется путем вычета издержек производства из объема продаж, то есть выручки.

3) Прибыль - доход антрипринеров.

Антрипринер - человек, который постоянно осуществляет нововведения в производство.

Прибыль, полученная за счет нововведений называется инновационной (в западной литературе) или добавочной (у Маркса). Она, как правило, носит временный характер.

4) Монопольная прибыль - связана с ограничением предложения факторов производства. Это ограничение может быть:

- объективным;

- умышленным (искусственным дефицитом факторов).

Прибыль выступает интегральным собирательным показателем деятельности предприятия.

Норма прибыли - отношение массы прибыли к авансированному капиталу.

P

P' = --- 100%

K

Факторы, влияющие на норму прибыли:

1) масса прибыли;

2) совершенствование структуры затрат на производство;

3) увеличение скорости оборота капитала;

4) экономия средств производства;

5) колебание рыночных цен.

4. Конкуренция бывает:

- внутриотраслевая - устанавливается общественная или рыночная цена;

- межотраслевая - образуется средняя норма прибыли, средняя прибыль и цена производства.

Механизм образования средней нормы прибыли и цены на производство.

Средняя норма прибыли определяется отношением суммы прибавочного продукта, созданного в обществе ко всему авансированному капиталу.

Сумма P

P' = ------- 100%

ср Сумма K

4.Земельная рента - факторный доход землевладельца. Прибыль как факторный доход предпринимателя

В условиях рыночной экономики действует объективные экономические законы.

Закон средней прибыли: на равновеликие затраты (капитал), должна быть получена равновеликая прибыль.

Закон цены производства: товары в условиях рыночной экономики должны продаваться не по стоимости, а по ценам производства.

Цена производства возмещает предприятию его затраты и обеспечивает получение средней прибыли.

С развитием производительных сил средняя норма прибыли имеет тенденцию к понижению из-за роста органического строения производства, но норма прибыли понижается в меньшей пропорции, чем растет органическое строение производства. Этому противодействуют факторы:

- роста производительности общественного труда;

- внешняя торговля;

- скорость оборота капитала.

Тема 12. Национальная экономика как система. Основные макроэкономические показатели.

1.Результаты общественного производства и их отражение в

показателе валового национального продукта.

Макро большой (в переводе с греческого) Раздел науки о хозяйстве как целом, о проблемах экономического роста и занятости, о возможностях и работе хозяйственного механизма, о функциях государство и экономической политики называется макроэкономикой. Макроэкономика охватывает все национальное хозяйство, позволяет выявить внутренние экономические связи, свойственные ему, как единому целому. Макроэкономика – взгляд на экономику сверху. Микроэкономика - взгляд на экономику снизу.

Национальное хозяйство – совокупность всех отраслей и сфер экономики различных регионов страны, объединенных разнообразными экономическими связями. Единый народнохозяйственный комплекс.

2.Макроэкономическая модель кругооборота доходов и расходов. Реальный и номинальный ВНП. Проблема исключения двойного счета. Различные методы подсчета ВНП (по расходам, по доходам, по добавленной стоимости). Валовый внутренний продукт (ВВП); Важнейшие статьи ВНП по производству и использованию. Взаимосвязь ВНП и показателей чистого национального продукта, национального дохода, личного и располагаемого дохода. Фактический и потенциальный ВНП. ВНП и чистое экономическое благосостояние.

Показатели функционирования национальной экономики:

1. Экономический рост экономики;

2. Производство ВНП, ВВП;

3. Производство, распределение и использование национального дохода (использование и перераспределение);

4. Производительность общественного труда;

5. Занятость населения;

6. Уровень безработицы;

7. Жизненный уровень населения;

8. Доходы, заработная плата;

9. Номинальная и реальная заработная плата;

10. Денежное обращение;

11. Инфляция;

12. Торговый и платежный баланс;

13. Внешнеэкономическая деятельность.

Система политики (рост благосостояния) и указание на группу главных целей не дает точных и однозначных экономических ориентиров для конкретной выработки стратегии развития страны. Именно поэтому в конкретной практике требуется введение системы более частных, масштабно четко определяемых целевых установок. Практика экономической политики в странах с развитой рыночной экономикой выработала стандартную группу показателей, совокупность которых достаточно реально выражает итоговую цель регулирования. Однако в принципе он имеет устойчивое ядро. В экономической литературе отмечают обычно четыре прикладные задачи (своего рода конкретно-целевую группу): - экономический рост; - полная занятость; - стабильность уровня цен и устойчивость национальной валюты; - внешнеэкономическое равновесие. В сложившейся системе экономических взглядов в западных странах цель экономического роста считается обычно ведущей конкретной целью. Ее реализация планируется в рамках абсолютного и относительного возрастания ВНП, Среди экономистов имеются значительные расхождения по вопросу о целесообразном уровне экономического роста и методах его обеспечения. На страницах печати выступают как сторонники активного экономического роста, так и приверженцы спокойного устойчивого равновесного состояния. Не случайно поэтому использование многих уточняющих определений категории роста: «равновесный», «соразмерный», «постоянный», «оптимальный», «максимальный»,. Существует даже подход, согласно которому рост рекомендуется делать «нулевым» - ради сохранения окружающей среды и более длительной возможности использования сырьевых природных резервов. Однако в четкой количественной оценке такой вариант является сложно определяемым. В целом наибольшая важность показателя экономического роста в том, что он может отражать рост реального ВНП и прогресс в области производительности труда. Его же слабость в следующем: он не показывает социальное неравенство в распределении продукта и негативные последствия экономической динамики для природной среды.

3.Общая характеристика системы национальных счетов (СНС). Основные макроэкономические показатели.

Анализ экономического состояния страны основывается на системе национальных счетов, которые отражают объем совокупного выпуска продукции, национальной доход, структуру доходов и расходов общества.

Основным показателем, с помощью которого измеряют объем национального производства, служит валовой национальной продукт, или-кратко-ВНП. Он определяется как суммарная рыночная стоимость всех конечных товаров и услуг, произведенных в экономике за год, при этом исключаются все непроизводственные сделки (финансовые или связанные с перепродажей конечной продукции). При расчете ВНП не учитываются промежуточные продукты, предназначенные для дальнейшей переработки или перепродажи. Это позволяет избежать повторного (двойного) счета, который завышает масштаб производства. Рыночная стоимость совокупного выпуска продукции равна сумме добавленных стоимостей, созданных всеми фирмами в экономике.

ВНП можно измерить двумя способами: либо суммированием всех расходов общества на приобретение товаров и услуг, произведенных в данном году, либо посредством сложения денежных доходов, полученных в результате производства продукции в этом же году.

Национальный доход страны рассчитывается на основе добавленной стоимости, созданной в течение года. Он характеризует чистый доход общества, который измеряется суммой цен всех факторов производства. Поэтому величена национального дохода равна ЧНП за вычетом косвенных налогов.

С точки зрения собственников факторов производства национальный доход-это заработанный доход. Но они, во-первых, должны вносить взносы на социальное страхование, выплачивать налоги на прибыль и направлять определенную часть дохода в производство (нераспределенная прибыль): во-вторых, могут получать доходы, не имеющие отношения к использованию принадлежащих им факторов производства (например, трансфертные платежи). По этим причинам личный (поученный) доход не совпадает с национальным доходом. Его объем равен национальному доходу минус выплаты на национальное страхование, налоги на прибыль корпораций, нераспределенная прибыль и плюс трансферты. Но личный доход, в свою очередь, превышает доход, которым домашние хозяйства располагают в окончательном виде. Владельцы личного дохода должны уплатить государству индивидуальные налоги. После этого у них остается доход, который они направляют на потребление и сбережение располагаемый доход.

Система национальных счетов, которая принята в мировой практике, и переход к которой осуществляется в экономическом анализе и статистике Казахстана, позволяет применить статистическую информацию для сопоставления и оценки макроэкономических показателей состояния страны. Система национальных счетов утверждена ООН в 1993г, (1-й вариант-68-й г.) Принципы Системы национальных счетов:

Валовой продукт и национальный доход страны производится как в сфере материального производства, так и сфере услуг, т.е. в сферу производства включается деятельность: - компаний и предприятий, производящих товары и услуги; - частных некооперативных предприятий; - подсобных хозяйств» лиц свободных профессий (адвокатов, артистов, журналистов и др.); - работников сферы управления; - финансово-коммерческих организаций; - некоммерческих организаций (клубов, обществ, ассоциаций); - армии, наемной прислуги; - владельцев жилья, сдаваемого в аренду.

Date: 2015-09-05; view: 1019; Нарушение авторских прав