Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реклама. Реалізація товару відбувається лише у тому випадку, коли покупець є платоспроможним, а товар – йому необхідним

|

|

Реалізація товару відбувається лише у тому випадку, коли покупець є платоспроможним, а товар – йому необхідним. Способами інформування потенційних клієнтів є: реклама (журнали, газети, радіо, телебачення); виставки і ярмарки; доповіді, симпозіуми, конференції.

Найбільш ефективним і припустимим для кожного підприємства способом стимулювання збуту і збільшення попиту є реклама – будь-яка платна форма неособистого подання і просування товарів чи послуг від імені відомого спонсора.

Вплив реклами виражається відношенням між поставленою і досягнутою метою реклами. Ефект реклами визначається відношенням результату, отриманого від реклами до витрачених коштів. Дієвість (ефективність) реклами визначається кінцевим результатом, наприклад, збільшення обсягу продажу або реалізації послуг.

Вплив реклами може бути первинним і вторинним. Первинний вплив виявляється, наприклад, у бажаному розвитку і спрямованості споживання і попиту. Вторинний вплив проявляється за первинним, наприклад, у збільшенні обсягу продажів, зміні структури виробництва, в раціоналізації торгівлі, підвищенні якісних показників.

Рекламні засоби необхідно вибирати таким чином, щоб оцінити ступінь досягнення мети реклами за допомогою прямих показників. Об’єктивні показники можна отримати, порівнюючи результати, які можна досягти за допомогою реклами і без неї в приблизно однакових районах і за аналогічними товарами, навіть якщо ці показники не завжди можна порівняти (наприклад, фактичний обіг з обігом за минулий період, фактичний з плановим). Отримані результати ефективності певної рекламної акції не можна механічно переносити на рекламу, яка проводиться в інший час і в інших умовах.

Дієвість реклами залежить від багатьох факторів. До найважливіших факторів відносять: мету реклами; характер самого виробу (послуги); ємність фактичного і потенціального ринку; рівень витрат на рекламу. Часто ефективність реклами залежить від таких об’єктивних факторів, як погода (вітрини, плакати і інші засоби реклами під час негоди втрачають свою привабливість).

Витрати на рекламу, яка здійснюється на нових підприємствах, в 2-3 рази вищі, ніж на уже діючих підприємствах. Те ж саме стосується порівняльних витрат на рекламу новинок і серійних виробів, рекламу на великих і малих підприємствах, на рекламу, яка відбувається у розпал сезону і в міжсезонний період.

Різниця в дієвості реклами пов’язана з її об’єктом. Рекламою продуктів харчування зацікавити легше, ніж рекламою товарів, які купують рідко. Наприклад, навіть у випадку успішної реклами споживач, який купив пральну машину, на кілька років буде „утрачений” для торгівлі цим товаром.

Наведемо приклад вимірювання ефективності (дієвості) реклами на прикладі Кременчуцької філії Промінвестбанку (табл. 6.1.1). Оцінку дієвості реклами за певний період, у даному випадку за рік, можна здійснити нижче запропонованим методом, для цього нам необхідно знати суму витрат на рекламу.

Таблиця 6.1.1 - Витрати за запропонованими рекламними заходами на 2005 рік

| № пор. | Найменування рекламоносія | Кількість | Вартість, грн | |||||

| Реклама на телебаченні | ||||||||

| Передача на замовлення по 20 хвилин у форматі VHS - виготовлення - трансляція | ||||||||

| Повідомлення по 0,5 хвилин (друга категорія складності) - виготовлення - розміщення | ||||||||

| Передача на замовлення не рекламного характеру по 5 хвилин - виготовлення - розміщення | ||||||||

| РАЗОМ: | ||||||||

Продовження таблиці 6.1.1

| Реклама на радіо | |||||

| Виготовлення 20-ти секундного оригінального сюжету у віршованій формі до 2-х вокалів | |||||

| Розміщення на місцевій FM радіостанції з 8 до 12 годин, з понеділка по п’ятницю | |||||

| РАЗОМ: | |||||

| Реклама у пресі | |||||

| Розробка оригінал-макета чорно-білий кольоровий | |||||

| Розміщення оголошень у 3-х місцевих виданнях по 108 см чорно-біле кольорове | |||||

| РАЗОМ: | |||||

| Сувенірна продукція | |||||

| Шарикові ручки | |||||

| Папки для документів | |||||

| Конверти | |||||

| РАЗОМ: | |||||

| Зовнішня реклама | |||||

| Розробка оригінал-макета для щита | |||||

| Щит із внутрішнім освітленням розміром 2х3 м | |||||

| Вивіски-покажчики із самоклейкої плівки типу ORACL 1х1,5 м | |||||

| РАЗОМ: | |||||

Продовження таблиці 6.1.1

| Поліграфічна продукція | |||

| Виготовлення візиток двокольорових, однобічних на 10 прізвищ | |||

| Розробка буклету на форматі А4 | |||

| Друк повнокольорових буклетів 3-х видів | |||

| Брошурування: - пластиковими пружинами - скобами | |||

| Листівки формату А4 - розробка - виготовлення | |||

| Стандартні банківські документи | |||

| РАЗОМ: | |||

| ЗАГАЛЬНА СУМА ВИТРАТ НА РЕКЛАМУ |

Розрахунок економічної ефективності реклами

на прикладі Кременчуцької філії Промінвестбанку

Дані для розрахунку були взяті з фінансових результатів діяльності банку за 2004 рік. Передбачається збільшення сум депозитів і позичок за рахунок запропонованих рекламних заходів на 12%.

Депозити (позички) = 1510484*12/100=181258 грн.

Отримано % = 181258*54,4/100=98786 грн.

Виплачено % = 181258*34,4/100=62353 грн.

Прибуток = 98786-62353-25017=11416 грн.

6.2 Організація сервісного обслуговування клієнтів

Необхідність сервісу випливає насамперед із намірів підприємства сформувати стабільний ринок для своїх товарів. Високоякісний сервіс високоякісного товару неодмінно викликає розширення попиту продукції підприємства, сприяє його комерційному успіху і підвищенню престижу. При недостатньому ступені готовності чи неповному використанні можливостей технологічного обладнання і машин споживач несе істотні фінансові збитки, крім того витрати матеріальних і трудових ресурсів, що в свою чергу відбивається на реалізації продукції.

Значення фірмового обслуговування, яке забезпечує ефективність використання товарів, що виготовляються на підприємстві (машин, обладнання, побутової техніки) упродовж терміну служби, є одним із головних компонентів, які дозволяють підтримувати марку підприємства і продукції на високому рівні. Організація робіт щодо фірмового обслуговування є нерозривною ланкою у процесі створення, виробництва нової техніки та її експлуатації у споживача. При такому підході фірмове обслуговування розглядається як складова частина системи управління якістю продукції на стадії експлуатації.

Сервісна служба виконує увесь цикл робіт щодо фірмового обслуговування:

- монтаж і налагодження обладнання і техніки полягає в усуненні неполадок, викликаних транспортуванням, приведенні їх у робочий стан, випробуванні, демонстрації споживачеві їх у роботі;

- уведення продукції в експлуатацію;

- обслуговування в гарантійний період полягає у сучасному виробництві усіх робіт, від яких залежить безперебійна експлуатація техніки;

- обслуговування у післягарантійний період здійснюється за плату на підставі контракту (договору).

Прикладом організації сервісного обслуговування є безоплатна гарантія на асфальтозмішувачі терміном на один рік покупцям із України (підприємство ВАТ „Кредмаш”).

З метою стимулювання ринку збуту асфальтозмішувачів на Україні пропонується упровадження додаткової послуги – безоплатної ґарантії на рік споживачам із України. Витрати, необхідні для здійснення безоплатного ґарантійного ремонту, закладені в собівартість виробів. Припустимо, що внаслідок цього заходу собівартість асфальтозмішувача з первісної 158625 грн зростає до 170600 грн. Припускається збільшення обсягу продажів на 6%. Ціна на продукцію лишається незмінною до і після упровадження заходу – 203360 грн. Обсяг реалізованої продукції зріс із 35 штук до 52 штук. Суму умовно-постійних витрат у нашому прикладі приймаємо 9502,5 грн.

У зв’язку з цим приріст прибутку знаходиться за формулою:

, (6.2.1)

, (6.2.1)

де Ц0, Ц1 – ціна продукції відповідно до і після впровадження заходу, грн.; С0, С1 – собівартість продукції відповідно до і після впровадження заходу, грн; V0, V1 – річний обсяг виробництва продукції відповідно до і після упровадження заходу, натуральні одиниці (шт, т, тощо).

П = (203360-170600)52-(203360-158620)35=137620 грн.

Економія умовно-постійних витрат (ЕСу.п .)розраховується за формулою:

, (6.2.2)

, (6.2.2)

де Су.п. – сума умовно-постійних витрат (знаходиться як фіксована частка від загальної собівартості продукції), грн; bV – темп приросту річного обсягу виробництва продукції, %

ЕСу.п. = 9502,5*6/100=570,15 грн.

Капіталовкладення для здійснення безоплатного гарантійного ремонту не проводяться.

Загальний економічний ефект від упровадження даного заходу складає:

qП = 137620+570,15 = 138190,15 грн.

6.3 Продаж ліцензій на право виробництва продукції

Перешкодою для експорту продукції є високе мито, імпортні квоти, заохочення ввозу виробів у розібраному вигляді, щоб сприяти розвитку національної промисловості країни – споживача. Шляхом виходу підприємства на місцевий і зовнішній ринок є продаж ліцензій на виробництво продукції (прикладом може слугувати ВАТ „Кредмаш”).

Важливо, що продаж ліцензій на машинобудівних підприємствах передбачає постачання вузлів і деталей для випуску продукції.

Наведемо приклад укладання ліцензії ВАТ „Кредмаш” з іноземною фірмою терміном на 2 роки з обсягом виробництва асфальтозмішувачів – 90 шт.

За умовами ліцензії підприємство отримує 25% від прибутку виробника.

Витрати підприємства на виробництво 90 асфальтозмішувачів:

С = 158620*90 = 14275800 грн.

У нашому прикладі виторг від реалізації продукції становить 18302400 грн.

Прибуток від реалізації продукції складає:

П1 = 18302400-14275800 = 4026600 грн.

Таким чином, прибуток ВАТ „Кредмаш” від продажу ліцензії складає:

qП = 4026600*25/100 = 1006650 грн.

6.4 Лізинг продукції

Лізинг – один із видів оренди обладнання. На відміну від короткотермінового рентингу лізингом вважають операції з найму майна на термін більше одного року. Договір лізингу визначається як контракт між орендодавцем і орендарем відносно найму останнім обладнання, наданого виробником. Орендодавець зберігає право власності на це майно, орендар отримує і використовує його на підставі виплати узгоджених орендних відрахувань упродовж установленого періоду.

До лізингу відносять контракти, які передбачають виплату впродовж установленого терміну сум, достатніх для повної амортизації і здатних забезпечити йому певний прибуток.

Переваги лізингу:

- від орендаря не потребують застави чи надання інших гарантій, як це буває з банківським кредитом;

- податкові пільги на нові інвестиції дозволяють орендодавцю зменшувати орендні ставки, що також робить лізинг привабливою формою отримання обладнання у порівнянні з його придбанням за рахунок кредитів.

Капіталовкладення на здійснення лізингових операцій не проводяться.

Обсяг реалізованої продукції внаслідок упровадження даного заходу зріс на 14% (з 35шт. до 49шт.). Розрахунок економічного ефекту від упровадження лізингу на підприємстві здійснюється аналогічно розрахункам при організації сервісного обслуговування клієнтів (дані для розрахунків взяті з того ж прикладу).

П = (203360-158620)49-(203360-158620)35=626360 грн.

Сума умовно-постійних витрат у даному прикладі дорівнює 465622,5 грн.

ЕСу.п. = 465622,5*14/100=65187,15 грн.

Внаслідок упровадження лізингу на ВАТ „Кредмаш” отримуємо такий економічний ефект:

qП = 626360+65187,15 = 691547,15 грн.

РОЗДІЛ 7 УРАХУВАННЯ ІМОВІРНИХ ФАКТОРІВ У РОЗРАХУНКАХ ЕКОНОМІЧНОГО ЕФЕКТУ

Економічним процесам притаманна певна невизначеність. Вона полягає в ризику недосягнення результатів, що передбачались. У зв'язку з цим розрахована за вище наведеними формулами величина ефекту повинна коригуватися з урахуванням ступеня ризику. Існують різні види ризиків - політичні, економічні, екологічні та ін. Оскільки дана методика розглядає в основному економічні аспекти інвестицій, нововведень, нижче ми обмежились аналізом наслідків впливу економічних ризиків. Основні економічні ризики полягають у можливості збільшення часу розробки та освоєння виробництва у порівнянні із запланованим; збільшенні витрат; зміні цін, обсягу продажів; інфляційних процесів; неплатоспроможності замовника; зміні податкової системи; зміні ставки позикового відсотку.

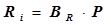

У цілому величина ризику Rі знаходиться за формулою:

, (7.1)

, (7.1)

де ВR - величина втрат від ризику, грн; Р - імовірність появи несприятливої події. Величина Р знаходиться у межах 0< Р< 1. Її чисельна величина визначається на основі дослідних, нормативно-довідкових даних або за допомогою експертних оцінок.

7.1 Величина втрат від впливу конкретних видів економічних ризиків

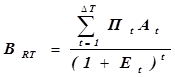

Втрати від збільшення часу розробки та освоєння заходів у порівнянні з передбачуваним полягають у зменшенні (недоодержанні) величини прибутку у зв’язку із затриманням випуску продукції

(7.1.1)

(7.1.1)

де Пt, Аt - відповідно можлива величина прибутку та обсяг виробництва у t -тому році в результаті використання результатів інвестицій, інновацій;  Т- збільшення часу розробки та освоєння виробництва у порівнянні з передбачуваним періодом, роки.

Т- збільшення часу розробки та освоєння виробництва у порівнянні з передбачуваним періодом, роки.

У разі сприятливого наслідку події при достроковому завершенні робіт буде мати місце позитивний ефект. Подібні ситуації можуть спостерігатися і в інших випадках, що розглядаються нижче.

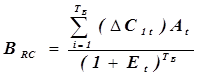

Втрати від ризику збільшення витрат на виробництво продукції ВRС полягають у зростанні собівартості Сі, відповідно у зниженні величини прибутку, що залишається у розпорядженні госпрозрахункової ланки. При цьому:

(7.1.2)

(7.1.2)

де С1t — збільшення собівартості одиниці продукції за рахунок зростання витрат на виробництво у t -тому році випуску продукції, грн.; ТВ - кількість років випуску продукції.

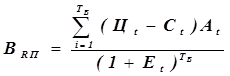

При більш точному розрахунку прогнозуються також зміни величин окремих статей собівартості. Зміна величини прибутку ВRП при зростанні витрат на виробництво продукції знаходиться як:

(7.1.3)

(7.1.3)

де Цt, С t — відповідно ціна і собівартість одиниці товару у t -тому році, грн..

Втрати від ризику зменшення продажної ціни виробу. Розраховується аналогічно формулі (7.1.3).

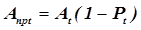

У реальній дійсності має місце певний відсоток недопродажу вироблених товарів, що пов'язано із змінюваним попитом на продукцію на різних стадіях ЖЦВ. У зв'язку з цим, обсяг продажів слід визначати з урахуванням ступеня ризику від можливого недопродажу виробів:

(7.1.4)

(7.1.4)

де Апрt , Аt — відповідно кількість реалізованих виробів даного виду та обсяг виробництва цієї продукції у t -тому році, шт.; Рt -ступінь ризику, в. о.

Остання величина знаходиться, як частка непроданих виробів у загальному обсязі їх випуску. Числове значення вказаної величини знаходиться на основі досвіду, експертних оцінок, прогнозних розрахунків.

На основі формули (6.5) знаходиться ризик втрат для виробника ВRН від недопродажу частини товару:

, (7.1.5)

, (7.1.5)

де С1t - повні витрати на виробництво та збут одиниці виробу у t -тому році, грн; у1С— питома вага витрат у собівартості продукції, що втрачаються при непродажу.

Інфляційний ризик

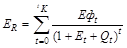

Ефект з урахуванням інфляції Е R розраховується за формулою:

, (7.1.6)

, (7.1.6)

де Эфt - розрахунковий ефект у t -тому році, грн; Qt - коефіцієнт інфляції у t -тому році, в. о.

Знаходиться на базі статистичних, прогнозних розрахунків, експертних оцінок.

При різних значеннях коефіцієнту Qt за роками формула (7.1.6) матиме вигляд:

(7.1.7)

(7.1.7)

де Еф1, Еф2..., ЕфТ — ефект у 1-му, 2-му,..., останньому t -тому роках використання інвестицій, інновацій, грн; Q1, Q2,… QТ - відповідно темпи інфляції за роками, в. о.

При різких коливаннях темпів інфляції протягом року, реальний річний економічний ефект ЕRр знаходиться як сума відповідних ефектів за місяцями з урахуванням місячних темпів інфляції:

(7.1.8)

(7.1.8)

де Еф1М, Еф2М..., Еф 12М - ефект від використання нововведень у 1, 2,.... 12 місяцях року, грн; Q1М, Q2М,… Q12М - відповідно темпи інфляції за місяцями року, в. о.

Таким чином, розрахунок ефекту з урахуванням темпів інфляції виконується у два етапи.

Ризик неплатоспроможності замовника

Перша складова витрат від появи ризику вказаного виду розраховується аналогічно формулі (7.1.5). Однак слід мати на увазі, що такі витрати у даному випадку будуть нижчими, ніж розраховані у попередньому випадку, оскільки їх частина або повна сума стягується з неплатника через арбітраж або в судовому порядку. У зв'язку з цим, до числа втрат додаються процедурні витрати — UПР, які сплачує виробник. У нього спостерігається також збільшення обігових коштів у зв'язку зі зниженням їх обороту Оср. Тоді:

, (7.1.9)

, (7.1.9)

де ВRНП - втрати виробу із-за неплатоспроможності замовника; А ' ПРt - кількість скорегованої величини реалізованої продукції у році t, шт.

Величина А'прt < Апрt формули (7.1.5) за рахунок стягнення частини збитків, що виникли через неплатоспроможність замовника, у примусовому порядку.

Ризик у зв'язку зі зміною податкової системи

Зі збільшенням рівня податків зменшується величина залишкового прибутку підприємства, фірми. Відповідно:

, (7.1.10)

, (7.1.10)

де ВRНГ - втрати від появи ризику зменшення прибутку у зв’язку зі збільшенням рівня податків, грн; По - залишковий прибуток до збільшення відсоткової ставки податків, грн; П' — величина прибутку без урахування виплати податків, що мала місце до підвищення ставки податків, грн; % Н -зріст ставки податку, %.

Втрати від появи ризику в зв'язку зі збільшенням ставки позичкового відсотка. Розраховується аналогічно формулі (7.1.10).

У цілому з урахуванням можливого ризику отримання негативних результатів нових розробок, економічний потенціал розробки Е П розраховується також як величина його математичного чекання із виразу:

(7.1.11)

(7.1.11)

де Е t - розрахунковий економічний потенціал розробки за кілька років, грн; J - зайві витрати у разі одержання негативних результатів, грн; Р, q - відповідно імовірність одержання позитивного або негативного результату, в.о.

7.2 Розрахунок ефекту від проведення антиризикових заходів

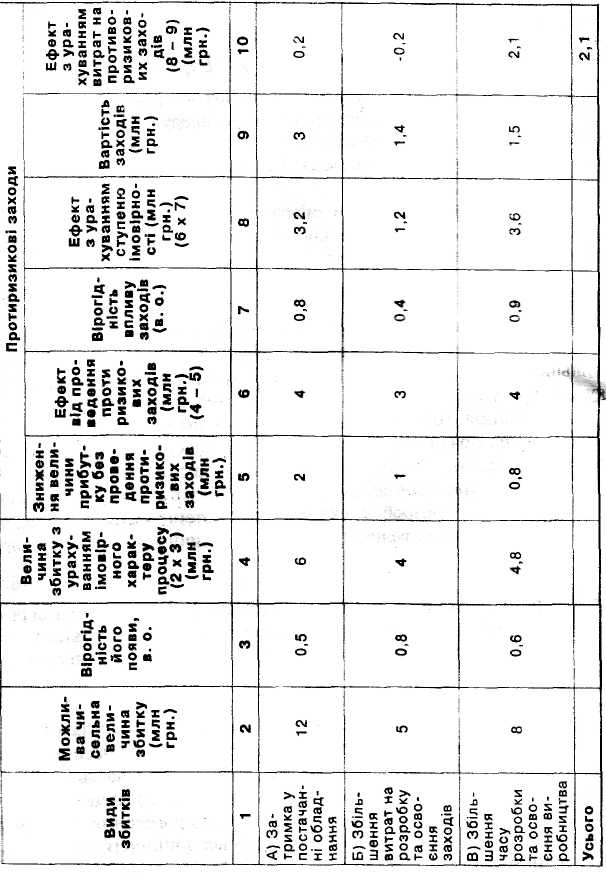

Вони дозволяють усунути або зменшити втрати від несприятливих дій. Доцільність проведення вказаних заходів визначається шляхом співставлення величини потенційного виграшу із величиною потенційного програшу з урахуванням витрат на проведення протиризикових заходів. Приклад розрахунку ефекту від прийняття заходів такого роду наводиться у табл. 7.2.1.

Окрім прибутку, ефективність протиризикових заходів може бути також розрахована на основі мінімуму ліквідності. Остання визначається кількістю коштів, необхідних для ліквідації (зменшення) наслідків ризику.

РОЗДІЛ 8 ЕКОНОМІЧНЕ ОЦІНЮВАННЯ ВПЛИВУ ОКРЕМИХ ЗАХОДІВ НТП НА ВЕЛИЧИНУ НАЦІОНАЛЬНОГО (НАРОДНОГОСПОДАРСЬКОГО) ЕФЕКТУ

За ринкових умов безпосередні інтереси інвестора, виробника, споживача не потребують виконання подібних розрахунків. Однак в усіх країнах використовуються макроекономічні показники, які характеризують рівень та динаміку національного розвитку.

Найбільшою мірою серед них розповсюджений показник національного доходу (заново створена вартість). Він обчислюється підсумуванням розміру чистої продукції, що одержана окремими суб'єктами господарської діяльності. У ринковій економіці до неї також входить вартість послуг. Таке оцінювання може бути виконано і на попередній стадії відбору варіантів. При цьому:

, (8.1)

, (8.1)

де ЧПt — чиста продукція у t -тому році, грн; Стt - вартість матеріальних витрат у t -тому році, грн; ЧПвt— вартість чистої продукції, що вивозиться за кордон у t -тому році у частині від загальної величини ЧПt.

Для більш поліпшеного оцінювання ефективності інновацій, інвестицій у подальшому необхідна розробка відповідних нормативів національної чистої продукції за окремими видами ресурсів. Це дозволить співставити фактичний ефект заходів НТП із нормативним.

Окрім зростання величини національного доходу слід також використати такі показники, як припустима економія національної валюти в результаті заміни імпорту вітчизняними товарами, створення нових робочих міст та ін.

Визначається також валютний курс проекту. Він оцінює, скільки одиниць місцевих ресурсів потрібно для забезпечення економії одиниці іноземної валюти. Співставленням курсу валют визначається ефективність проведення запропонованого заходу.

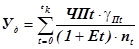

У найбільшій мірі кінцеву мету суспільства характеризує рівень доходів населення - Уд. У цілому по країні його величина розраховується як:

, (8.2)

, (8.2)

де yПt — питома вага доходу, що виділяється на споживання у t -тому році, в.о.; пt -кількість працюючих у матеріальній сфері у t -тому році, чол.

При розгляданні впливу конкретних заходів НТП на даному підприємстві чи фірмі слід також брати до уваги ефект від зниження трудомісткості продукції. Це призводить до умовного або фактичного вивільнення робітників, які можуть бути зайняті на збільшенні випуску іншої або тієї самої додаткової продукції, якщо вона користується попитом.

Збільшення величини прибутку при цьому П знаходиться як:

(8.3)

(8.3)

де П1іt - прибуток, що досягається одним робітником при виробництві одиниці і -того виробу у t -тому році, грн; tштіt - зниження штучного часу одиниці і -го виробу у t -тому році, годин; т - кількість виробів, що виготовляється на підприємстві, у фірмі; Фд - дійсний річний фонд часу одного робітника, годин/рік.

РОЗДІЛ 9 ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ РОЗРАХУНКІВ ЕФЕКТУ

Інформаційне забезпечення змінюється в залежності від стадії розрахунків у зв’язку з уточнюванням можливих та досягнутих результатів інвестиційної та інноваційної діяльності.

На стадії вибору варіантів вихідними даними є прогнози науково-технічного прогресу у галузі, що розглядається, кон'юнктура ринку, результати пошукових робіт, аналогічних досліджень, статистичні дані, літературні джерела, патентна інформація, галузеві нормативи.

При розрахунках проектного очікуваного ефекту техніко-економічні параметри розробки визначаються на основі звітних заводських даних, нормативних матеріалів, результатів лабораторних випробувань дослідних зразків та дослідних партій нових виробів. Використовуються уточнені результати маркетингових досліджень. На їх основі визначається також приблизна річна програма упровадження по підприємствах та галузях, де передбачається використання нововведень.

Фактичний ефект знаходиться на основі досягнутих результатів упровадження заходів НТП на передових підприємствах, величин фактичного обсягу продажу, цін, витрат на виробництво.

Вибір бази порівняння при оцінюванні варіантів також залежить від стадії розрахунків ефекту.

На передпроектній стадії за базу порівняння приймають передові аналоги з параметрами, які будуть досягнуті у світі через 5 - 7 років. Порівняння ведеться з показниками найкращих у світі виробів інвестиційних об'єктів, які матимуть місце на час упровадження згаданих заходів.

При розрахунку очікуваного ефекту така база порівняння уточнюється. Це сприяє створенню конкурентоспроможної техніки, орієнтованої на випередження досягнутого світового рівня.

На етапі розрахунку фактичного ефекту за базу порівняння приймають кращий аналог, що має місце на цей час, який замінюється новим.

Date: 2015-09-19; view: 451; Нарушение авторских прав