Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показники визначення ефекту

|

|

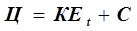

1) У першому наближенні при недостатній інформації про кон’юнктуру цін, динаміку витрат та результатів ефекту виробника розраховується на основі показника інтернаціональної вартості - Ц. Він являє собою розвиток відомого показника приведених витрат, 3. Його величина розраховується за формулою:

, (1.1.1)

, (1.1.1)

де К - капіталовкладення при проведенні інвестиційних, інноваційних процесів, грн; С - поточні витрати (собівартість продукції) при виконанні вказаних заходів, грн; Еt -коефіцієнт дисконтування (урахування фактору часу), відносні одиниці (в. о.).

У сучасних умовах він є не тільки інструментом сумарності зваженості результатів та витрат у часі, але і враховує ще наслідки інфляційних процесів, а також ризик від можливих неповернень одночасних витрат із причини невдалих нововведень, неплатоспроможності однієї зі сторін та інших факторів. Витрати та результати за величиною Е t можуть приводитись як на початок так і на кінець періоду, що розглядається.

Згідно з рекомендацією Британського інвестиційного банку «Вега Інтернешнл Капітал», попередня величина Еt на сучасному етапі в Україні при оцінюванні проектів може бути прийнятою в діапазоні 0,15 - 0,20. Вона буде уточнюватись у міру проведення спеціальних досліджень.

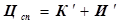

Для визначення доцільності вибору, продукції споживачем використовується показник ціни споживання Цсп. Він вбирає в себе витрати покупця на придбання товару за термін його служби, в т. ч. на страхові внески, навчання персоналу та ін. К', а також на використання товару за той же період И', в т. ч. на податкові платежі та ін., тобто

(1.1.2)

(1.1.2)

де - знак ' показує, що вказані витрати приймаються за термін служби нововведень.

Цей показник, як і інтернаціональна вартість, є розрахунковою, а не реальною величиною. Він характеризує припустимі межі ціни при придбанні товару, націленість на необхідність зниження ціни споживання порівняно з виробом, який замінюється.

У зв’язку з цим з метою досягнення вигідності виробництва та придбання нововведень повинні дотримуватись нерівності:

для виробника - Цпрн > Цн(Зн),

для споживача - Цпрн < Цптб,

де Цпрн, Цн(Зн) -відповідно ціна продажу та інтернаціональна вартість (ціна виробництва) нового виробу, грн; Цптб— ціна споживання базового виробу, грн.

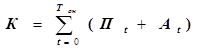

2) Використовується також показник терміну окупності інвестицій, Ток. У міжнародній практиці він являє період відшкодування (повернення) інвестиційних витрат за рахунок чистих надходжень у роках. У розрахунках, окрім часу використання виробу споживачем, враховують термін будівництва об’єкту, освоєння потужностей та нововведень, величина Ток розраховується шляхом послідовних підстановок результатів та витрат за роками ЖЦВ за формулою:

(1.1.3)

(1.1.3)

де К – повна сума інвестицій у об’єкт, грн; Пt – чистий прибуток у році t, грн; Аt — амортизаційні відрахування на реновацію у році t, грн; Пt + Аt — чисті надходження у t -ому році, грн.

Переваги використання такого показника полягають у його простоті. Недоліком є те, що в ньому не враховується динаміка витрат та результатів після того, коли проект окупився. Відповідно може мати місце переоцінювання досягнення позитивних результатів у перші роки використання інновацій, інвестицій, які можуть не принести більшого сумарного ефекту порівняно з варіантом, який забезпечує стабільний прибуток на весь період його функціонування. У цьому зв’язку показник Ток використовується як обмеження при виборі варіантів із тим, щоб фактична величина Ток не перевищувала його нормативного значення.

Цей метод оцінює не прибутковість, а ліквідність проекту. Тому він застосовується ще у банківських розрахунках, коли встановлюється чіткий термін повернення кредиту.

3) Рентабельність (проста норма прибутку), R. Розраховується як відношення прибутку нормального року експлуатації об’єкту до повної суми інвестицій, включаючи передвиробничі витрати

(1.1.4)

(1.1.4)

Рекомендована норма прибутку для різних видів капіталовкладень наведена у табл. 1.1.1.

Така класифікація дозволяє визначити основні напрями інвестиційної політики. Причому, чим вище клас інвестицій, тим більше ризику в досягненні позитивних результатів. У цьому зв’язку потрібна норма прибутку від капіталовкладень збільшується.

У практичних розрахунках віддається перевага показнику норми прибутку, якщо ставиться вимога забезпечення максимальної прибутковості проекту. До переваг цього показника відноситься простота його розрахунку. Однак показник простої норми прибутку має суттєві недоліки. Один із них полягає в тому, що важко визначити рік, за яким результати господарської діяльності досить повно характеризують поведінку об’єкту за увесь час його функціонування. Інший недолік - у тому, що доходність господарських ланок на різних фазах їх діяльності неоднакова в зв’язку зі зміненням цін, ставки позичкового відсотку та інших параметрів, що впливають на величину прибутку. Змінюється також відношення доходу до зв’язаного у цьому році капіталу. Тому вказаний показник має обмежене застосування.

Таблиця 1.1.1 - Норма прибутку для різних видів капіталовкладень

| № пор. | Склад капіталовкладень за видами | Норма прибутку, котру повинні забезпечити капіталовкладення, % |

| Зв’язані з підвищенням техніки безпеки, екологічними факторами, виданням ряду нових законодавчих актів | Вимоги відсутні | |

| Направлені на забезпечення репутації фірми, збереження становища на ринку | 6 % | |

| Направлені на підвищення рівня використання основних фондів, безперевності виробництва, підвищення його технічного рівня, продуктивності | 12 % | |

| Які мають мету зниження витрат | 15 % | |

| Направлені на розширення сфер діяльності | 20 % | |

| Направлені на завоювання нових ринків, створення принципово нових продуктів, технології | 25 % |

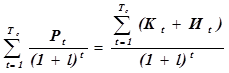

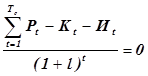

4) Внутрішня норма дохідності, l. Являє собою відсоток, за яким сума доходів за час функціонування об’єкту дорівнюватиме сумі інвестицій та поточних витрат. Або це норма дисконтування, коли величина чистого продукту, зведеного до початкового року витрат, перетворюється на нуль, тобто:

(1.1.5)

(1.1.5)

або:  (1.1.6)

(1.1.6)

де Рt, Кt, Иt— відповідно виторг від продажу, капіталовкладення, поточні витрати у t -тому році ЖЦВ, грн; Тс - термін служби інновацій, інвестицій, роки.

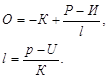

Варіант визнається ефективним, якщо lф>=lн, де lф і lн відповідно фактична та нормативна величина внутрішньої норми дохідності (ВНД), в.о. При порівнянні варіантів кращим визнається той, у якого величина l -максимальна. Перевагою вказаного показника у порівнянні з нормою прибутку є та обставина, коли вказана величина являє собою узагальнююче (середнє значення рентабельності) з урахуванням результатів та витрат заходу НТП, що аналізується, за час його використання та розподілених у часі. Тому вказаний показник знайшов широке застосування у міжнародній практиці. Найбільшою мірою він застосовується при наявності обмеженого капіталу, коли потрібно визначити найбільш вигідні напрями його застосування.

Якщо інвестиції здійснюються у році t =0, а результати та витрати протягом терміну служби не змінюються, то визначення величини l спрощується. Після відповідних перетворень рівняння набирає вигляду:

(1.1.7)

(1.1.7)

1.2 Склад та засоби розрахунку капітальних і поточних витрат

Знання такого роду необхідні для проведення розрахунків ефекту. Ряд матеріалів наведено у відомих методиках. Їх використання не викликає відповідних труднощів у практиці. Тому нижче розглядаються в основному нові елементи, пов’язані з переходам до ринкових відносин.

Капітальні (одночасні) витрати.

1. Передвиробничі витрати. Вбирають витрати на проведення наукових та дослідно-конструкторських робіт, на організацію та проведення торгів, рекламу, організацію збуту, юридичні операції, купівлю землі, підготовку та освоєння будівельного майданчика, випуск цінних паперів і под. Величина такого роду витрат розраховується відомими методами - як множина витрат на одиницю робіт на кількість робіт такого роду. Витрати на купівлю землі, наприклад, знаходяться як множина вартості 1м2 землі на кількість м2, що закуповуються, з урахуванням витрат на створення необхідної інфраструктури, проведення переговорів.

2. Витрати на будівництво будівель, придбання обладнання, технологій. Розраховуються на основі розцінок чи приймаються за договірними цінами. На попередньому етапі визначаються на основі укрупнених методів. У цю статтю входять також витрати на запаси обладнання і його елементи; на ремонтно-експлуатаційні потреби (РЕП) із метою своєчасного усунення виходу з ладу засобів праці за період їх експлуатації. Величина запасу нормується у відсотках від кількості засобів праці та їх елементів, що закуповуються.

3. Транспортно-заготівельні витрати із доставки товарів споживачам. Залежать від відстані, виду транспорту, кількості виробів, що закуповуються, характеру перевезень. Їх величина визначається на основі транспортних тарифів або укрупнено, як певний відсоток від відпускної ціни і балансової вартості товарів.

4. Вартість монтажу виробів. Включає в себе витрати на фундамент, встановлення, наладку, підвідні кабелі тощо. Знаходиться за спеціальними розцінками або укрупнено у відсотках від продажної ціни виробів.

5. Вартість додаткових пристроїв, агрегатів, без яких неможливо функціонування даних виробів. Їх величина визначається аналогічно викладеному у п. 2.

6. Витрати на технічні засоби та обладнання, що запобігають негативним наслідкам впливу експлуатації виробів на навколишнє середовище, а також на умови праці. Визначаються за відповідними розцінками.

7. Витрати на поповнення та формування обігових коштів. Враховують також вартість створення необхідних складських приміщень.

8. Непередбачені витрати, які мають місце у зв’язку з неточністю визначення величини попиту на товар, зміненим вартості матеріалів та інших факторів. Розраховуються у розмірі 5-15% від суми витрат, перелічених у п.п. 1-7.

9. Післяексплуатаційні витрати. Включають витрати на консервацію, розібрання конструкцій, утилізацію відходів, захоронення та дезактивацію радіоактивних відходів.

Указані величини розраховуються як в іноземній, так і в національній валютах.

Поточні (експлуатаційні) витрати.

1. Амортизаційні відрахування на реновацію. Визначаються як відсоток від балансової вартості за видами основних фондів з урахуванням використання прискореної амортизації.

2. Витрати на технічне обслуговування та планові ремонти. Розраховуються як множина вартості однієї такої операції на кількість указаних операцій протягом року.

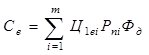

3. Вартість енергії, яка споживається обладнанням, Се. У загальному випадку знаходиться за формулою

, (1.2.1)

, (1.2.1)

де Ц1еі - вартість одиниці енергії і -того виду, грн/од.; Рпі- кількість енергії і -того виду, що споживається, кВт, м3 пару, газу, води та ін; Фд - дійсний річний фонд часу роботи обладнання, годин/рік; т - кількість видів енергії, що споживається.

4. Витрати на утримання та експлуатацію обладнання. Розраховуються згідно з методами їх калькулювання.

5. Накладні витрати. Знаходяться згідно з методами їх калькулювання.

6. Витрати, що пов'язані з неоднаковим рівнем споживчих якостей виробів. Склад і методи такого роду розрахунків наводяться у додатку 1.

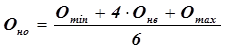

При проведенні розрахунків на даній фазі спостерігається недостатність інформації. У цьому зв’язку проведені розрахунки повинні кілька разів уточнюватися у міру накопичення і підвищення достовірності відповідних вихідних даних. У міжнародній практиці розрахунки величини попереднього та планового ефекту вперше виконуються на стадії відбору варіантів і згодом уточнюються при 10, 30, 50, 80 і 100-відсоткової готовності проекту. При цьому, оскільки доводиться значною мірою використовувати експертне оцінювання, через їх суб’єктивність, беруть до уваги три оцінки вартісних та ресурсних параметрів:

1) оптимістичну, яка припускає, що процес, який аналізується, піде краще, ніж передбачалося, або мінімальну — Отіп;

2) песимістичну, яка припускає, що робота піде гірше, ніж передбачалося, або максимальну — Отах;

3) найбільш вірогідну, котра матиме місце при нормальних умовах виконання робіт — Онв.

На цій основі знаходять нормальну очікувану оцінку виконання робіт, величини витрат та витрачення ресурсів Оно за формулою:

. (1.2.2)

. (1.2.2)

РОЗДІЛ 2 ВИЗНАЧЕННЯ ВЕЛИЧИНИ ФАКТИЧНОГО ЕФЕКТУ

1. Одним із основних показників такого роду є величина прибутку - його маса, що залишається у розпорядженні підприємства (організації).Розраховується як різниця між вартісною оцінкою результатів та витрат за формулою:

, (2.1)

, (2.1)

де Пt - прибуток, що залишається у розпорядженні підприємства (організації) у t -тому році, грн; Рt - виторг від реалізації продукції у t -тому році, грн; Иt - поточні витрати на виробництво продукції у t -тому році, грн; Нt - загальна сума податків та виплат з балансового прибутку та різні види платежів у t -тому році, грн.

Так визначається величина госпрозрахункового ефекту як у виробника, так і у споживача. Вона може бути розрахована не тільки за конкретний рік виробництва (споживання) інновацій, але і як інтегральна величина ефекту за ЖЦВ.

2. Норма та маса прибутку. Проста норма прибутку знаходиться за формулою (1.1.4). На цій стадії її величина визначається більш достовірно, ніж на попередній, з урахуванням інформації про фактичне використання нововведень, інвестицій.

Норма та маса прибутку мають різні сфери застосування. Досвід ринкового капіталістичного господарства у багатьох випадках свідчить про прагнення не до максимізації норми, а до збільшення її загального добутку - маси. Звичайно варіанту з меншою нормою прибутку, але такому, що забезпечує стабільний прибуток на протязі ряду років, віддається перевага порівняно з варіантом, що характеризується більшою нормою прибутку, але впродовж короткого періоду. Така перевага зумовлена можливістю одержати більшу величину загального прибутку за ЖЦВ.

Тому показник маси прибутку має найбільше застосування у діяльності фірм. Він націлює на збільшення обсягів виробництва, продажу та зниження цін на одиницю товару.

У той же час постійно змінювані потреби ринку виключають однозначне оцінювання ефективності діяльності промислових фірм, корпорацій. Показник маси прибутку використовується найбільшою мірою для оцінювання товарів, потреби ринку у яких повністю чи значною мірою задовольняються даним виробником. Поряд із ним виробник випускає товари, з обмеженими попитом. Для таких виробів віддається перевага показнику норми прибутку.

При виборі альтернатив необхідна системна оцінка. У зв’язку з цим разом із вартісними використовуються також неформальні показники, такі як: підтримання лідерства на ринках, вирішення проблем, висунутих споживачами, та ін. Для їх визначення застосовуються експертне оцінювання, прогнози кон'юнктури та ін.

3. Термін окупності (повернення) капіталовкладень. Розраховується за формулою 1.1.5.

4. Чиста поточна вартість (ЧПВ). Розраховується як дисконтована різниця усіх грошових припливів та відтоків, що накопичуються за період функціонування інвестицій, інновацій за роками. Норму відсотка дисконтування приймають фіксованою.

, (2.2)

, (2.2)

де ЧПГ1 + … + ЧПГі + ЧПГп – чистий грошовий потік за 1,…і,…п років; а1,…і,…,п …- коефіцієнт, який враховує фактор часу за відповідні роки.

У свою чергу,  , де t - рік, у якому ведуться розрахунки.

, де t - рік, у якому ведуться розрахунки.

Чистий грошовий потік на відміну від потоку чистого доходу, враховує результати не тільки виробничої, але й інших видів діяльності. При цьому приплив коштів убирає в себе не тільки виторг від реалізації, але й від продажу цінних паперів, біржових операцій та ін. До відтоку грошових потоків, окрім погашення відсотків заборгованості за кредитами входить і основна сума погашення боргів по позиках. Якщо ЧПВ виявляється більшою за 0, захід, що аналізується вважається ефективним, і навпаки.

Перевага показника ЧПВ у порівнянні з показниками терміну окупності та простої норми прибутку полягає у тому, що дисконтовані розрахунки цього показника виконуються за весь життєвий цикл заходів НТП, і на цій основі будується графік грошових потоків за роками. Останній наочно показує ефективність інвестиційних заходів у динаміці.

Тому розрахунок величини ЧПВ набув широкого розповсюдження у міжнародній практиці.

5. Із показником ЧПВ тісно пов'язане співвідношення «вигоди - витрати» (СВВ), або індекс дохідності. Воно являє собою відношення дисконтованих вигід (ЧПГ) до дисконтованих капітальних витрат.

Разом з економічними показниками розраховуються також фінансові можливості проведення інвестиційних, інноваційних заходів. Головним показником такого роду є ліквідність. Вона являє собою спроможність сплатити наступні борги. Розраховується шляхом співставлення коштів зі ступенем їх реалізації.

Основні показники ліквідності:

а) співвідношення між обіговими коштами та поточними обов'язками;

б) ступінь покриття грошової готівки.

Розраховується як:

готівкові кошти

готівкові кошти

короткострокові борги + короткострокові потреби у ліквідних коштах

в) максимальний грошовий відсоток. Це найбільше негативне значення ЧПВ, розраховане наростаючим підсумком. Його величина не повинна перевищувати можливості підприємства, фірми.

РОЗДІЛ 3 РОЗРАХУНОК ВЕЛИЧИНИ ЕФЕКТУ

НАУКОВО-ДОСЛІДНИХ РОБІТ

Наукові дослідження можна підрозділити на два види - фундаментальні та прикладні. Для першого виду робіт предметом розгляду є інформація, кінцевим продуктом - знання. Результати фундаментальних досліджень впливають на темпи науково-технічного прогресу в цілому. Економічне оцінювання такого роду робіт у вартісному вимірюванні ускладнене, а на першому етапі досліджень часто і неможливе. Тому визначається науково-технічний потенціал, основні можливі результати їх значущість для розвитку національної економіки. Слід прийняти до уваги, що імовірність доведення результатів фундаментальних досліджень до конкретних практичних досліджень невелика. Частина результатів фундаментальних робіт реалізується у самій науці – це різноманітні методи досліджень та теорії.

Другий вид досліджень призводить до отримання конкретних результатів, до практичного результату втілення висновків теоретичних науково-дослідних робіт. У цьому випадку при наявності аналогів для новостворюваної техніки ефективність розраховується звичайним методом, наприклад, при попередньому оцінюванні ефекту за наведеними витратами. При цьому додатково враховуються витрати, пов’язані з упровадженням науково-дослідних робіт (НДР), а також на їх проведення по даній темі - передвиробничі витрати. Вони складаються із капітальних вкладень та експлуатаційних витрат, структура яких така.

Капіталовкладення вбирають у себе вартість обладнання, установок, виробничих площ для проведення наукових досліджень, придбання ліцензій та патентів. При цьому в розрахунках слід приймати до уваги, на який термін відволікаються такі засоби на виконання даної роботи, оскільки, як правило, вони можуть використовуватись і при проведенні інших досліджень. Тому розмір капіталовкладень приймається з деяким коефіцієнтом, що враховує частку використання даних вкладень на виконання роботи, що розглядається. Указана величина до початку виконання робіт розраховується на основі середнього чисельного значення капітальних вкладень в НДР, які мали місце у аналогічних роботах. До капітальних витрати входить також вартість дослідних зразків, якщо вони не призначені для продажу. Вона визначається прямим рахунком.

До експлуатаційних витрат входять: амортизаційні відрахування, заробітна плата дослідників із нарахуваннями, витрати на матеріали, енергію, на проведення робіт, витрати щодо утримання та експлуатації обладнання, на відрядження, інформаційне обслуговування та інші витрати. До початку робіт ці витрати розраховуються на основі середньої величини витрат за типовими видами таких робіт. При зміні величини параметрів типової розробки у порівнянні з базовою вказана величина коректується у відповідності із залежністю рівня витрат від величини параметру.

Витрати на проведення НДР включаються до суми капітальних вкладень за варіантом нововведень, що розроблюються. Якщо дослідження виконуються протягом кількох років, то сума вказаних витрат визначається з урахуванням фактору часу. У цілому різниця приведених витрат за двома варіантами розробок обчислюється як:

(3.1)

(3.1)

де С1, С2 - річні питомі поточні витрати за варіантами при використанні даної продукції, послуг; К1, К2 - річні питомі капіталовкладення на виробництво товарів, надання послуг за варіантами; Знш1, Знш2 — питомі приведені передвиробничі витрати за варіантами.

Слід мати на увазі, що прикладні наукові розробки виконуються із використанням результатів відомих винаходів на основі широкої наступності. Може трапитися, що застосування нового компоненту принесе великий ефект при створенні нової машини, а праці даних дослідників буде вкладено не багато. У таких випадках ефект слід розраховувати із відповідним коефіцієнтом, який має врахувати долю ефекту від чужого відкриття. Економічний ефект від проведення НДР та ДКР визначається за весь життєвий цикл виробів. За початковий рік приймається рік початку фінансування НДР.

Окрім розрахунку окремих НДР та ДКР визначається також ефективність витрат за довгостроковими науково-виробничими програмами, її величина розглядається як інтегральна за термін здійснення програм та наступного ефективного використання її результатів.

Викладена методика відноситься до розрахунку ефективності НДР та ОКР, результати яких втілюються у товари, що мають аналоги. При відсутності аналогів використовують інші методи економічного оцінювання, зокрема, бально-індексний. Він використовується також у тих випадках, коли разом з економічними враховуються також й інші види ефекту, котрі важко подати вартісно, наприклад, соціальний або науково-технічний ефекти. Даний метод використовується також при визначенні часткової участі, коли розробка виконувалася кількома організаціями.

Суть бально-індексного методу розглядається у спеціальній економічній літературі. Тому в даній роботі він викладається стисло. При оцінюванні ефекту на основі бально-індекеного методу спочатку визначаються техніко-економічні показники, що мають вплив на кінцеві результати впровадження інновацій. Далі проводиться експертне оцінювання кожного з показників за спеціальними шкалами.

Кількість балів встановлюється у залежності від рівня того чи іншого показника та ступеня його впливу на результати розробок. Із метою забезпечення високої точності розрахунків приймається до уваги ступінь важливості або значущість кожного з відповідних параметрів. Ефект НДЦКР на основі цього методу визначається за формулою:

, (3.2)

, (3.2)

де Э1б — вартісна оцінка одного балу, та ін.; т — кількість параметрів, за якими ведеться розрахунок; аі - ступінь важливості і -того параметру інновацій, знаходиться у межах від 0 до 1; хі -кількість балів, що відповідають величині і -того параметру.

Чисельна величина Э1б знаходиться на основі нормативно-довідкових матеріалів, експертних оцінок. Приймається варіант, що має найбільшу суму балів. На основі цього методу розраховується, наприклад величина науково-технічного ефекту. Він використовується для оцінювання фундаментальних та пошукових НДР і відображає приріст наукової інформації, можливість її використання при проведені інших НДР. Науково-технічний ефект визначається такими ознаками: науково-технічний рівень, новизна, перспективність, можливий обсяг використання розробки.

У випадках, коли ефективність від покращання одного чи кількох параметрів (точність приладів для проведення НДР та ін.) важко відобразити у вартісній оцінці, використовується коефіцієнт відносної ефективності, Ео. Він знаходиться як:

, (3.3)

, (3.3)

де  Пар — поліпшення технічного параметру у відсотках до його попереднього значення; З — зріст наведених витрат, при цьому в тих же величинах.

Пар — поліпшення технічного параметру у відсотках до його попереднього значення; З — зріст наведених витрат, при цьому в тих же величинах.

При порівнянні варіантів за кращий визначається той, у якого Ео = тах. Якщо одночасно поліпшуються кілька параметрів, то коефіцієнт Ео розраховується як добуток часткових коефіцієнтів від покращення значень окремих параметрів.

Для оцінювання НДР та ДКР, що не мають аналогів, використовується селективний метод прогнозування та перспективного планування (СМП). Він заснований на системному підході, в результаті чого рішення часткових задач, наприклад, покращення окремих параметрів машин виконуються таким чином, щоб найбільшою мірою сприяти рішенню генерального завдання. При цьому методі використовуються елементи ряду відомих експертно-оціночних систем, таких, як Патерн, Делфі, сіткове планування та керування, а також економіко-математичні методи. СМП дозволяє, зокрема, вибрати із кількох можливих варіантів рішення задач оптимальний із урахуванням імовірності її реалізації, витрат, ефективності, часу виконання розробки, встановити найбільш ефективні галузі її використання. Селективний метод прогнозування та керування вбирає ряд етапів, найважливіші з яких такі: складання сценарію майбутнього розвитку, розробка критеріїв оцінювання, побудування дерева цілей; експертне оцінювання цілей та критеріїв, побудування стохастичної сітки рішення проблеми, якою займаються кілька відділів однієї організації або ряд організацій. У цьому випадку необхідне встановлення частки ефекту від діяльності кожного із розробників. Це необхідно також у цілях диференціації стимулювання діяльності конкретних підрозділів та організацій в залежності від їх внеску в роботу, від якості та кількості їх праці.

Найбільш розповсюджений метод подібного оцінювання полягає в тому, що кількість праці оцінюють сумою заробітної плати, що відображає обсяг проведених робіт конкретною організацією, який, у свою чергу, залежить від ступеня складності завдання, що розв'язувалося, і визначається за кошторисом або фактичними даними. Якість результатів праці виробників нової техніки виявляється у творчому внеску наукових робітників, конструкторів, технологів, маркетологів у досягненні певних техніко-економічних характеристик машин, приладів, механізмів, технологічних процесів, матеріалів.

Результати часткової участі організацій-розробників визначаються пропорційно до суми заробітної плати кожної організації, скоригованої на коефіцієнт науково-технічної значущості Rнтj j- тої організації у і -тій частині розробки у в. о.:

, (3.4)

, (3.4)

де і, j - індекс відповідного і -того етапу j -тої організації; 3і - заробітна плата на і- тому етапі розробки.

Науково-технічна значущість визначається сукупністю характеристик, оцінених за п- бальною системою.

РОЗДІЛ 4 ЕФЕКТ ЗАХОДІВ ЗОВНІШНЬО-ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Його розрахунки виконуються для обґрунтування як окремих пропозицій із продажу і купівлі товарів, так і для розробки планів експорту та імпорту в цілому для держави, оцінки структури і напрямів зовнішньоекономічної діяльності. В даному розділі розглядаються засоби оцінювання ефекту від проведення експортно-імпортних операцій. Такі заходи проводяться як безпосередньо виробниками товарів і послуг, так і за допомогою держави та посередників, тому ефект необхідно визначати для кожної з цих ланок.

4.1 Економічна оцінка експорту

1. Ефективність підприємств та інших матеріальних структур – Еп. Підприємство реалізує продукцію зарубіжному замовникові без посередників. У цьому разі ефект може бути визначений шляхом модифікації відомої формули різниці вигод і витрат на основі зіставлення валютної виручки від реалізації товарів і витрат на їх виробництво:

, (4.1.1)

, (4.1.1)

де Реt - виторг від реалізації експортної продукції в t - тому році у валюті; КВ - коефіцієнт купівельної спроможності валюти як результат виручки від експорту продукції; Ккр -коефіцієнт кредитного впливу, в.о.; Кt, Ut, Пдt - відповідно капітальні, поточні витрати й податкові відрахування, пов’язані з виробництвом і реалізацією експортної продукції у t – тому році, грн; ТВ - час випуску експортної продукції у роках.

Окремі складники формули (4.1.1) розраховуються таким чином. Величина Реt визначається як:

, (4.1.2)

, (4.1.2)

де Це1 —ціна одиниці експортної продукції, грн.; Аеt — обсяг реалізації експортної продукції даного виду у t -тому році, шт./рік - для засобів праці, це кількість одиниць обладнання тощо; для предметів праці - кількість тонн металу, кубічних метрів рідини, кіловат-годин енергії тощо, т, м2 кВтг/рік.

У даній методиці розглядається фінансово-економічне оцінювання експорту засобів праці, однак загальні принципи визначення відповідного ефекту можуть застосовуватись і для предметів праці. Це важливо, оскільки на сьогодні предмети праці становлять значну частину українського експорту.

Величина КВ визначається на основі спеціальних розрахунків. У практичних розрахунках вона може визначатися на базі зіставлення поточних курсів валют. Коефіцієнт Ккр розраховується як частка від ділення сумарної величини валютних надходжень від експорту продукції, зведеної на рік постачання товару, на його номінальну зовнішньоторговельну ціну. Величина цього коефіцієнта залежить від таких факторів, як частка коштів, що кредитується, загальна сума контракту, середньорічна кредитна ставка, період погашення кредиту, різниця у строках між часом поставки товару і датою чергового платежу тощо.

Найбільш вигідним для продавця і найменш вигідним для покупця є платіж готівкою. При цьому чисельне значення Ккр дорівнює одиниці. В усіх інших випадках надається відстрочка платежу, що рівнозначно кредитуванню покупця продавцем. Величина Ккр виявляється рівною одиниці ще й тоді, коли будуть однаковими чисельні значення ставки за кредит та норми дисконту. Водночас, чим вища норма дисконту порівняно з величиною відсоткової ставки, тим більшу роль відіграє фактор часу. Зведені за фактором часу валютні надходження суттєво відрізняються від їх значень, що розраховані без урахування фактору часу. Відповідно знижується ефективність продажу у кредит для продавця і підвищується ефективність придбання продукції покупцем.

Приклад - вплив чисельного значення вказаної вище величини на основі-розрахунку величини ефекту від продажу продукції в кредит.

Українське машинобудівне підприємство постачає у далеке зарубіжжя верстати. Витрати на їх виробництво та реалізацію (Кt + Ut) становлять 2,5 млн грн з урахуванням фактору часу. Валютна вартість контракту Реt - 800 тис дол США. Замовникові надається кредит строком на 5 років. Погашення вартості контракту відбувається рівними частками до завершення строку контракту. Щорічні відсотки від суми угоди нараховуються протягом року, який передує часу відповідної сплати. Кредитна ставка становить 5% річних. Дисконтна ставка дорівнює 0,15. У даному випадку вся одержана валюта використовується на придбання підприємством нового обладнання, тому з неї не проводяться відрахування державі. Ринковий курс продажу валюти щодо гривні Ккр приймається на рівні 5.5, заради стимулювання експорту податок до бюджету за даним контрактом не сплачується.

Необхідно:

1. Знайти ефект від продажу верстатів з урахуванням кредитного впливу.

2. Порівняти його величину з величиною ефекту від продажу товарів за готівку.

3. Визначити втрати від продажу обладнання в кредит порівняно зі сплатою за товар готівкою.

4. Запропонувати заходи щодо зменшення величини вказаних втрат.

Для проведення розрахунків складемо табл. 4.1.1.

Таблиця 4.1.1 Визначення величини валютних надходжень за роками

| Показники | Валютні надходження за роками, тис дол США | ||||

| Погашення основної суми кредиту | |||||

| Погашення відсотків за кредит | |||||

| Усього надходжень | |||||

| Те саме з урахуванням коефіцієнта дисконтування | 173,9131 | 145,234 | 121,05 | 100,686 | 83,582 |

| Загальна сума надходжень з урахуванням коефіцієнта дисконтування | Σ | 624,465 |

1 - обчислюється за формулою:

(4.1.3)

(4.1.3)

При цьому Ккр =624,465 / 800 =0,78.

Ефект від продажу обладнання у кредит визначається за формулою  . (4.1.4)

. (4.1.4)

Тоді ЕПкр = 8 * 105 * 5,5 * 0,78 - 0,5 * 106 = 932 тис. грн.

Ефект від продажу товару готівкою такий:

ЕПг = 8 * 105 * 1,7 - 2,5*106 =1,9 * 106 грн.

Втрати від продажу в кредит Вт становлять:

Вт= ЕПг - ЕПкр =1900000 - 932000 = 968 тис. грн.

До величини Кt формули (4.1.4), окрім звичайних одночасних витрат, входять також витрати на транспортування продукції до кордону; вони становлять у середньому 5% від вартості продажу товару, організації збуту та реклами. До величини Ut, крім витрат на виготовлення продукції, належать поточні витрати на збут, зберігання продукції тощо; до величини Пдt - податки на експорт і мито.

Якщо підприємство продає продукцію державним зовнішньоекономічним органам, які експортують її самостійно. У цьому випадку загальний вигляд формули (4.1.4) зберігається. При цьому зіставляється розмір виторгу від продажу товару за договірною ціною у внутрішніх цінах із витратами на його виробництво й реалізацію. Оскільки на сьогодні продукція підприємств подібним чином реалізується у національній валюті, у першій частині формули (4.1.4), що входить до круглої дужки, відсутній коефіцієнт КВ. Як правило, при цьому немає продажу в кредит, тобто відсутній коефіцієнт Ккр. У величинах Кt та Ut відсутні частина торговельно-збутових витрат порівняно із попереднім випадком. Податки, зокрема ПДВ, також враховуються у національній валюті.

У формулі (4.1.4), як і в наступних формулах, не береться до уваги ефект від випуску та реалізації продукції на внутрішньому ринку. Виплати підприємствами відповідного збору державі за послуги від продажу продукції залежать від суми угоди. Подібним чином визначається ефект і від продажу продукції посереднику. При цьому величина комісійної винагороди змінна і встановлюється за контрактом. Розрахунки можуть здійснюватись у валюті, при цьому зберігається загальний вигляд формули (4.1.4).

Date: 2015-09-19; view: 642; Нарушение авторских прав