Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Бюджетний ефект держави

|

|

1) Підприємство купує засоби праці самостійно. Визначається аналогічно продажу продукції на експорт. Однак до податкових відрахувань, окрім відрахувань від прибутку, що мають місце від випуску продукції на імпортному обладнанні у грн і підлягають оподаткуванню Пдtj, де j - відсоток відрахувань від прибутку, входять ще і податки на імпорт та мито.

2) Підприємство купує обладнання у державної зовнішньоторговельної організації. Ефект знаходиться шляхом співставлення виторгу від продажу товарів споживачеві у внутрішніх цінах та валютних платежів за них з урахуванням транспортних, накладних та інших видів витрат. У разі, якщо купівля оплачується у валюті:

, (4.2.3)

, (4.2.3)

де ЗU, ЦU — відповідно внутрішня продажна ціна та ціна купівлі обладнання за кордоном у інвалюті.

У разі, якщо операції купівлі та продажу здійснюються у різній валюті, у розрахунок уводяться відповідні коефіцієнти перерахунку.

У разі, якщо купівля сплачується у грн, ефект розраховується як:

, (4.2.4)

, (4.2.4)

де ЦдU, ЦU — відповідно ціна, за якою державні організації продають засоби праці підприємству, та ціна купівлі імпортного обладнання у карбованцях.

3) Підприємство здобуває обладнання через посередника з комерційних структур. Тоді:

, (4.2.5)

, (4.2.5)

де ЦП - ціна контракту посередника на закупівлю обладнання; Пдп - податок на контракт посередника з урахуванням його суми, та мито.

4.3 Ефект посередницьких організацій

Вони здебільшого здійснюють продаж безпосередньо підприємству - покупцю. Тоді:

(4.3.1)

(4.3.1)

де ЦПРД — договірна ціна у гривнях, по якій посередницькі організації продають товар споживачеві;

НРПС — накладні та інші витрати посередника на проведення угоди;

ППДТ — податки посередницької організації від прибутку, у т. ч. податки на імпорт та мито.

РОЗДІЛ 5 РОЗРАХУНОК ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ

ЗА ВИДАМИ ДІЯЛЬНОСТІ

5.1 ЕФЕКТИВНІСТЬ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Сумарний (народногосподарський) ефект:

, (5.1.1)

, (5.1.1)

де  - економічний ефект на витратах виробництва;

- економічний ефект на витратах виробництва;  - економічний ефект на витратах експлуатації. Економічний ефект на витратах виробництва:

- економічний ефект на витратах експлуатації. Економічний ефект на витратах виробництва:

, (5.1.2)

, (5.1.2)

де  - відповідно ціна аналога і нової техніки.

- відповідно ціна аналога і нової техніки.

Економічний ефект на витратах експлуатації:

, (5.1.3)

, (5.1.3)

де  - річний економічний ефект на витратах експлуатації;

- річний економічний ефект на витратах експлуатації;  - термін служби нової техніки.

- термін служби нової техніки.

Термін служби нової техніки

, (5.1.4)

, (5.1.4)

де  - норма амортизації нової техніки.

- норма амортизації нової техніки.

Річний економічний ефект на витратах експлуатації:

, (5.1.5)

, (5.1.5)

де  - кількість поліпшених порівняно з аналогом експлуатаційних параметрів нової техніки;

- кількість поліпшених порівняно з аналогом експлуатаційних параметрів нової техніки;  - річний економічний ефект від поліпшення і-го експлуатаційного параметра нової техніки.

- річний економічний ефект від поліпшення і-го експлуатаційного параметра нової техніки.

Річний економічний ефект від поліпшення і-го експлуатаційного параметру нової техніки:

, (5.1.6)

, (5.1.6)

де  - річні витрати відповідно на і-й експлуатаційний параметр (амортизацію, ремонти, енергію, матеріали, заробітну плату тощо) та нову техніку.

- річні витрати відповідно на і-й експлуатаційний параметр (амортизацію, ремонти, енергію, матеріали, заробітну плату тощо) та нову техніку.

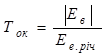

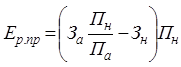

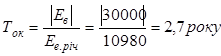

Термін окупності додаткових витрат на впровадження нової техніки:

, (5.1.7)

, (5.1.7)

де  - економічний ефект на витратах виробництва;

- економічний ефект на витратах виробництва;  - річний економічний ефект на витратах експлуатації.

- річний економічний ефект на витратах експлуатації.

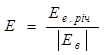

Коефіцієнт економічної ефективності упровадження нової техніки:

, (5.1.8)

, (5.1.8)

де - економічний ефект на витратах виробництва; - річний економічний ефект на витратах експлуатації.

Умови ефективності нової техніки:

а) Ев > 0 і Ее > 0;

б) Е ³ Ен;

в) Ток £ Тц,

де Ен - нормативний коефіцієнт економічної ефективності (Ен = 0,15); Тн - нормативний термін окупності (Тн = 6,7);

Річний економічний ефект від підвищення продуктивності нової техніки:

, (5.1.9)

, (5.1.9)

де  ,

,  - витрати на випуск одиниці продукції відповідно за допомогою аналога і нової техніки;

- витрати на випуск одиниці продукції відповідно за допомогою аналога і нової техніки;  ,

,  - продуктивність відповідно аналогічної і нової техніки;

- продуктивність відповідно аналогічної і нової техніки;  - коефіцієнт збільшення продуктивності.

- коефіцієнт збільшення продуктивності.

Умовно-річна економія від упровадження організаційних нововведень:

, (5.1.10)

, (5.1.10)

де  - собівартість одиниці продукції відповідно при старій і новій організації виробництва;

- собівартість одиниці продукції відповідно при старій і новій організації виробництва;  - річний обсяг випуску продукції при новій організації виробництва.

- річний обсяг випуску продукції при новій організації виробництва.

Економія до кінця року:

а)  ; (5.1.11)

; (5.1.11)

б)  , (5.1.12)

, (5.1.12)

де - собівартість одиниці продукції відповідно при старій і новій організації виробництва; - річний обсяг випуску продукції при новій організації виробництва;  - кількість місяців з моменту впровадження нововведення до кінця року.

- кількість місяців з моменту впровадження нововведення до кінця року.

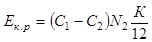

Річний економічний ефект від комплексного удосконалення нових засобів праці:

, (5.1.13)

, (5.1.13)

де  ,

,  затрати на випуск одиниці продукції відповідно з допомогою аналога і нової техніки; , - продуктивність відповідно аналогічної і нової техніки;

затрати на випуск одиниці продукції відповідно з допомогою аналога і нової техніки; , - продуктивність відповідно аналогічної і нової техніки;  ,

,  - частка амортизаційних відрахувань відповідно для аналога і нової техніки (відношення норми амортизації до 100%);

- частка амортизаційних відрахувань відповідно для аналога і нової техніки (відношення норми амортизації до 100%);  - річний економічний ефект на витратах експлуатації;

- річний економічний ефект на витратах експлуатації;  ,

,  - супутні капітальні вкладення при упровадженні відповідно аналогічної і нової техніки;

- супутні капітальні вкладення при упровадженні відповідно аналогічної і нової техніки;  - кількість одиниць нової техніки, упровадженої у розрахунковому році (першому році серійного випуску основних засобів праці);

- кількість одиниць нової техніки, упровадженої у розрахунковому році (першому році серійного випуску основних засобів праці);  - коефіцієнт збільшення довговічності.

- коефіцієнт збільшення довговічності.

Приклад 1

Визначити економічну доцільність і термін окупності автоматичної установки для зворотної конденсації кисню при зберіганні його у цистернах. Вартість установки - 30 тис грн. Норма амортизації – 15 %, а річні витрати на поточний ремонт – 6% вартості установки. Кількість кисню, що випаровується, 60 кг/год. Вартість кисню - 0,06 грн/кг. Ефективний фонд часу роботи установки 320 днів/рік. Потужність двигунів 45 кВт, вартість електроенергії 0,03 грн/кВтгод.

Розв’язання:

1. Обґрунтування доцільності упровадження нової техніки починається з вибору аналога. За аналог береться стара технологія зберігання кисню (без установки). Розрахуємо ефект на витратах виробництва за формулою:

=0+30 000= - 30 000 грн.

=0+30 000= - 30 000 грн.

2. Річний економічний ефект на витратах експлуатації розрахуємо за формулою

У цьому випадку річний економічний ефект розраховується як сума ефектів на витратах матеріалів, амортизаційних витрат, ремонтів, споживанні електроенергії:

= (365 * 24 *60 * 0,06) – (45 * 24 * 60 * 0,06) = 27 648 грн/рік;

= (365 * 24 *60 * 0,06) – (45 * 24 * 60 * 0,06) = 27 648 грн/рік;

= 0 - 30 000 * 0,15 = - 4 500 грн/рік;

= 0 - 30 000 * 0,15 = - 4 500 грн/рік;

= 0 - 30 000 *0,06 = - 1 800 грн/рік;

= 0 - 30 000 *0,06 = - 1 800 грн/рік;

= 0 - (320 * 24 * 45 * 0,03) = - 10 368 грн/рік.

= 0 - (320 * 24 * 45 * 0,03) = - 10 368 грн/рік.

Отже, річний економічний ефект на витратах експлуатації визначимо як алгебраїчну суму розрахованих складових:

= 27 648 – 4 500 – 1 800 - 10 368 = 10 980 грн/шт.

= 27 648 – 4 500 – 1 800 - 10 368 = 10 980 грн/шт.

3. Визначимо термін окупності додаткових витрат на упровадження установки за формулою:

Відповідь: оскільки розрахований термін окупності менший, ніж нормативна величина (6,7 року), то упровадження установки є доцільним.

Приклад 2

Обґрунтувати доцільність упровадження контрольного автомату з програмним управлінням для перевірки трансформаторів, якщо відомо, що продуктивність нової установки 130 тис. шт./рік, замість продуктивності діючої 50 тис. шт./рік. Вартість установки зросте з 22 тис. грн до 61 тис. грн. Витрати на повну перевірку трансформатора знизяться з 3,8 коп/шт. до 3,1 коп/шт.

Розв'язання:

1. Розрахуємо річний економічний ефект від впровадження контрольного автомату за формулою:

2. Визначимо термін окупності додаткових капітальних вкладень на упровадження автомату:

Відповідь: зважаючи на коротший термін окупності порівняно з нормативним (6,7 року), упровадження автомату є доцільним.

5.2 ЕФЕКТИВНІСТЬ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

Для виживання на ринку банківських послуг комерційний банк повинен чітко регулювати свої витрати, тому і виникає необхідність розрахунку економічної ефективності упроваджуваних заходів.

Продуктивність праці вимірюється кількістю виробленої продукції за одиницю часу або зворотної величини. Результати діяльності управляючих кадрів визначаються на підставі комплексного підходу, бо керівник управляє всіма сторонами діяльності: технічною, економічною, соціальною. Звідси треба оцінювати ступінь впливу керівника на кінцеві результати.

Кількість коефіцієнтів, що можуть бути використані при розрахунку економічної ефективності, обмежена лише кількістю рахунків балансового звіту та звіту про фінансові результати. Основні коефіцієнти показників ефективності діяльності банку, відображають найбільш поширені коефіцієнти економічного стану. Ці коефіцієнти розраховуються у відсотковому виразі.

Банки для поглибленого аналізу своєї діяльності і визначення її ефективності та продуктивності використовують ряд коефіцієнтів. Ці коефіцієнти наведено нижче. Двома найбільш важливими показниками аналізу прибутковості банку є показники доходу на активи та доходу на капітал.

Показник доходу на активи ДНА (ROA) визначається відношенням чистого прибутку (після оподаткування) ЧП до середньої вартості загальних активів А,%:

ДНА = ЧП / А * 100 %, (5.2.1)

ДНА може застосовуватися як показник ефективності роботи керівництва банку.

Показник доходу на капітал ДНК (ROE) визначається відношенням чистого прибутку до вартості акціонерного капіталу банку К, %:

ДНК = ЧП / К * 100 % (5.2.2)

ДНА показує рівень дохідності вкладених акціонерами коштів і може слугувати орієнтиром при виборі найпривабливішого напрямку інвестування. При цьому слід пам’ятати, що високий рівень дохідності пов’язується з високим ризиком.

Відсоткова маржа (відсотковий прибуток) банку визначається як різниця між доходами від процентів (ПД) та витратами на проценти (ПВ):

ПМ = (ПД-ПВ) (5.2.3)

Чистий спред (ЧС) є традиційним показником прибутковості банку і визначається як різниця між середньозваженими процентами за активами та за пасивами банку, %:

ЧС = ПД / ПА *100 – ПВ / ПП *100 %, (5.2.4)

де, ПА – активи, які приносять процентний доход; ПП – пасиви, за якими виплачуються проценти.

За допомогою цього показника оцінюються ефективність виконання банком функції посередника між вкладниками та позичальниками, а також рівень конкуренції на ринку. Як правило, при загостренні конкурентної боротьби спред скорочується і менеджери банку змушені шукати інші шляхи одержання прибутків.

Чиста процентна маржа ЧПМ визначається як відношення різниці між процентними доходами і процентними витратами ПВ до активів банку, %:

ЧПМ = ((ПД – ПВ) /А) * 100 %. (5.2.5)

Цей коефіцієнт визначає здатність банку приносити прибуток у вигляді його доходу від процентної різниці як процент до середніх загальних активів.

Розрахуємо основні показники ефективності банківської діяльності на прикладі АКБ "Приватбанк".

Таблиця 5.2.1. - Баланс АКБ "Приватбанк"

| Активи | ||

| Показник | Сума, тис. грн. | Середня ставка, %. |

| 1. Кредити | ||

| 2. Цінні папери | ||

| 3. Інші працюючі активи | ||

| 4. Непрацюючі активи | - | |

| Усього | - | |

| Пасиви | ||

| 1. Строкові депозити | ||

| 2. Депозити та кредити інших банків | ||

| 3. Кошти до запитання | ||

| 4. Капітал | - | |

| Усього | - |

Підставляючи дані Приватбанку маємо:

ДНА = 47990 /3459616 * 100 % = 1,4 %.

ДНК = 47990 / 315478 *100 % = 15,2 %.

ПМ = ПД-ПВ = 91563 – 11705 = 79858 тис. грн.

ЧС = 91563 /1920114 * 100 % - 11705 / 3142395 *100 % = 4,4 %.

ЧПМ’ = 79858 /345822 * 100 % = 2,31 %.

ЧПМ” = 79858 / 2439408 * 100 % = 3,27 %,

де ЧПМ’ розраховується щодо загальних активів, а ЧПМ” – щодо працюючих активів.

5.3 ЕФЕКТИВНІСТЬ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Вартість грошей за умов часу

Визначення цінності інвестиційного проекту порівняно з іншими проектами, а також аналіз фінансової привабливості проекту за умов обмеженості ресурсів вимагає дотримання загальних правил їх оцінювання та порівняння. Життєвий цикл проектів досить тривалий, тому виникає проблема зіставлення вигод і затрат, що виникають у певному періоді. Концепція оцінювання грошей у часі ґрунтується на тому, що вартість грошей із плином часу змінюється з урахуванням норм прибутку на ринку грошей. Нормою прибутку часто виступає позичковий відсоток, тобто сума доходу від використання грошей на ринку капіталів. У процесі порівняння вартості коштів застосовують два поняття: майбутня вартість коштів (FV – future value) та теперішня вартість коштів (PV – present value). Взаємозв’язок між цими показниками визначається наступною формулою:

FV = PV (1+k)n, (5.3.1)

де k – рівень прибутковості (коефіцієнт дисконтування), який ураховує зміну вартості грошей у часі.

На величину відсоткової ставки впливають такі чинники:

- дохідність інвестицій – можливість отримання прибутку на інвестиції, вкладені у виробничі засоби;

- величина і темп інфляції – тенденції до зростання цін протягом певного часу;

- ризик, пов’язаний з інвестиціями, - можливість того, що вкладені гроші не будуть повернені, незважаючи на обіцянки це зробити.

Майбутня та поточна вартість щорічного платежу (ануїтету)

Прикладом щорічних відрахувань може стати формування фонду амортизації. Вартість виробничого обладнання така велика, що замінити його після повного спрацювання тільки за рахунок прибутку неможливо. Але для того, щоб амортизаційні відрахування зайняли відведене їм місце, економісти та менеджери повинні з точністю уявляти, яку суму грошей вони будуть мати в майбутньому за умов конкретних відрахувань на сьогодні:

FVAn = å PMTt х (1 + k) n-t, (5.3.2)

де FVAn - майбутня вартість ануїтету, PMTt - грошова сплата у кінці періоду t; k - рівень прибутковості; n – загальна кількість періодів, протягом яких існує інвестиційний проект.

Якщо платежі однакові за кожен період, то формула матиме вигляд:

FVA n = PMT * FVA1 n, k (5.3.3),

де FVAn – майбутня вартість ануїтету, PMT – платіж, зроблений на при кінці періоду; k - коефіцієнт дисконтування (рівень прибутковості); n - кількість періодів існування інвестиційного проекту; FVA1n,k - майбутня вартість ануїтету в одну грошову одиницю на кінець кожного періоду отримання прибутків протягом n періодів та рівні прибутковості k:

FVA1n, k = [(1+ k)n - 1]/k (5.3.4)

FVA1n, k можна визначити за додатком 1.

Визначення поточної вартості - це зворотна задача, а саме визначення вартості майбутнього платежу на сьогоднішній день:

, (5.3.5)

, (5.3.5)

де PVAn - поточна вартість ануїтету, PMTt - майбутній платіж у кінці періоду t; k - норма прибутковості (коефіцієнт дисконтування); n - кількість періодів, протягом яких у майбутньому будуть надходити прибутки від сучасних інвестицій.

У разі, якщо платежі по ануїтету однакові у кожному періоді, рівняння (5.3.5) можна записати у вигляді:

PVA n = PMT x PVA1 n, k , (5.3.6)

де PVA1n, k - поточна вартість ануїтету в одну грошову одиницю на кінець кожного із n періодів та коефіцієнта дисконтування k.

, (5.3.7)

, (5.3.7)

PVA1n, k можна визначити за додатком 2.

Методи оцінювання інвестицій, заснованих на дисконтуванні

Date: 2015-09-19; view: 1116; Нарушение авторских прав