Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Для определения прибыли от реализации полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции

|

|

Посредством показателя базовой рентабельности определяется прибыль только по сравнимой товарной продукции. при этом рассчитывается влияние на прибыль следующих факторов: объема производства, себестоимости продукции, ее ассортимента, качества и цен.

На примере ООО «ИнфоМир» рассчитаем прибыль аналитическим методом.

Пусть базовая рентабельность составит 10%. Полная себестоимость сравнимой товарной продукции на плановый год составит 38000 руб. Снижение себестоимости должно составить 5%.

Затем определяется влияние снижения себестоимости продукции на прирост прибыли. Она представляет собой разницу между себестоимостью сравнимой товарной продукции в ценах отчетного и планового года.

Также на изменение прибыли влияет изменение ассортимента выпускаемой продукции. Необходимо рассчитать средний уровень рентабельности при структуре выпуска продукции отчетного года. Разница показывает отклонение рентабельности из-за сдвигов в ассортименте. Расчет производится следующим образом (таблица 7).

Таблица 7 - Расчет прибыли аналитическим методом

| Продукция | Средняя рентабельность при структуре ассортимента отчетного года, % | Средняя рентабельность при структуре ассортимента планового года, % | ||||

| удельный вес в выпуске отчетного года | рентабельность планового года | коэффициент рентабельности (гр.2хгр.3):100 | удельный вес в выпуске планового года | рентабельность планового года | коэффициент рентабельности (гр.5хгр.6):100 | |

| Изд. 1,2. Изд. 3,4. | 7,2 3,2 | 8,4 2,4 | ||||

| Итого | 10,4 | 10,8 |

Увеличение рентабельности в результате сдвигов в ассортименте продукции составит 0,4% (10,8 – 10,4).

Прибыль за счет изменения цен определяется путем умножения процента их изменения на объем товарной продукции. Например в планируемом году швейная фабрика планирует увеличить цены на свою продукцию, с учетом доведенного роста индекса потребительских цен ежемесячно на 0,6%, - 5%, а планируемый выпуск товарной продукции составит – 4000 тыс руб.

Глава 3. Пути совершенствования планирования доходов и прибыли на предприятии ООО «ИнфоМир»

3.1 Определение основных резервов увеличения доходов и прибыли на предприятии ООО «ИнфоМир»

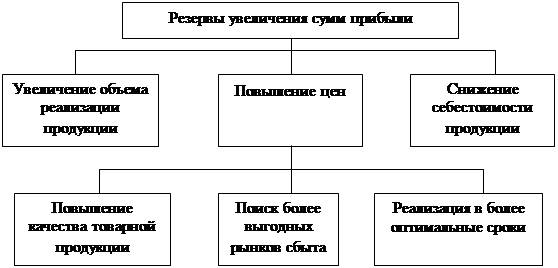

Резервы увеличения прибыли предприятия следует определять по каждому вид продукции. В целом, основными источниками являются увеличение объема реализации продукции, снижение ее себестоимости повышение качества продукции, реализация ее на более выгодных рынках сбыта и т.д. (рисунок 2).

|

Рис. 3.2 Источники резервов повышения суммы прибыли

Рассмотрим возможные резервы увеличения прибыли ООО «ИнфоМир».

На анализируемом предприятии проводится техническое перевооружение, в результате которого планируется повысить выпуск продукции на 2,5 тыс.единиц. Затем благодаря перевооружению будет произведен пересмотр норм времени, в результате чего планируется повысить объем продукции на 3,1 тыс. единиц.

Таблица 8 - Резервы увеличения прибыли за счет увеличения объема продукции

| Мероприятие | Резерв увеличения объема продукции, тыс. ед. | Фактическая сумма прибыли на ед. продукции, руб. | Резерв увеличения прибыли, тыс. руб. |

| Перевооружение и модернизация оборудования | 2,5 | 9,0 | 22,5 |

| Пересмотр норм времени | 3,1 | 9,0 | 27,9 |

| Итого | 5,6 | 9,0 | 50,4 |

Увеличение объема продукции на 5,6 тыс. единиц позволит предприятию получить прибыль в размере 50,4 млн. руб. (таблица 8).

Снижению себестоимости продукции могут способствовать различные факторы:

- снижение норм расхода сырья на изготовление продукции,

- изменение технологии раскроя изделий, что позволяет снизить количество затрачиваемого материала,

- рациональное использование топливно-энергетических ресурсов.

Date: 2015-09-18; view: 512; Нарушение авторских прав