Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет коммерческих расходов

|

|

В статье «коммерческие расходы» учитываются расходы по сбыту продукции:

- затраты на тару и упаковку продукции;

- доставку продукции на станцию отправления;

- погрузку продукции;

- расходы, связанные с исследованием рынка;

- участие в торгах на товарной бирже, аукционах;

- расходы на рекламу;

- прочие расходы, связанные с реализацией продукции.

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости.

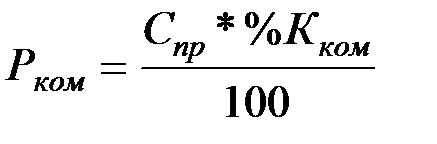

Для расчёта величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную себестоимость(Спр), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Величину коммерческих расходов можно рассчитать по формуле:

, (3.14)

, (3.14)

где Рком – коммерческие расходы, руб./изд.;

Спр – производственная себестоимость изделия, руб.;

%Кком – процент коммерческих расходов к общей производственной себестоимости, % (по исходным данным).

Рассчитаем производственную себестоимость:

Спр = 198 000 + 24 200 – 12 600 + 8000 + 370 195 + 48 125 + 146 412 + 1 120 + 1 172 + 925 488 + 56 820 = 1 766 932 руб.

Рассчитаем коммерческие расходы по формуле 3.14

Рассчитаем полную себестоимость по формуле 3.1:

Сп= 1 766 932 + 106 016 = 1 872 948 руб.

Результаты расчётов сводятся в таблицу 2.

Таблица 2

Плановая (отчётная) калькуляция себестоимости продукции

| №№ статей | Условное обозначение | Наименование статей расходов | Плановая себестоимость | Удельный вес статьи затрат в полной себестоимости продукции, % | |||

| единицы продукции, руб. | Годовой программы выпуска, млрд. руб. | ||||||

| 1. | М | сырьё и материалы | 198 000 | 49,50 | 10,57 | ||

| 2. | Пф | комплектующие изделия, полуфабрикаты и услуги сторонних организаций производственного характера | 24 200 | 6,05 | 1,29 | ||

| 3. | В | возвратные отходы (вычитаются) | - 12600 | - 0,05 | - 0,67 | ||

| 4. | ТиЭ | топливо и энергия на технологические цели | 8 000 | 2,0 | 0,43 | ||

| 5. | ЗПо | основная заработная плата производственных рабочих | 370 195 | 92,55 | 19,77 | ||

| 6. | ЗПд | дополнительная заработная плата производственных рабочих | 48 125 | 12,03 | 2,57 | ||

| 7. | Овб | отчисления в бюджет и внебюджетные фонды от средств на оплату труда | 146 412 | 36,60 | 7,82 | ||

| 8. | Рбп | расходы будущих периодов | 1 120 | 0,28 | 0,06 | ||

| 9. | Ицн | износ инструментов и приспособлений целевого назначения | 1 172 | 0,29 | 0,06 | ||

| 10. | Роп | общепроизводственные расходы (цеховые) | 925 488 | 231,37 | 49,41 | ||

| 11. | Бр | потери от брака | |||||

| 12. | Пр | прочие расходы | |||||

| 13. | Рох | общехозяйственные расходы (заводские) | 56 820 | 14,20 | 3,03 | ||

| 14. | Спр | производственная себестоимость (1+2+3+…+13) | 1 766 932 | 441,73 | 94,34 | ||

| 15. | Рком | коммерческие расходы | 106 016 | 26,50 | 5,66 | ||

| 16. | Сп | полная себестоимость (14+15) | 1 872 948 | 468,24 | |||

| 17. | VC | Условно-переменные издержки (1+2+3+4+5+6+7) | 782 332 | 195,58 | 41,77 | ||

| 18. | FC | Условно-постоянные издержки (8+9+10+11+12+13+15) | 1 090 616 | 272,65 | 58,23 | ||

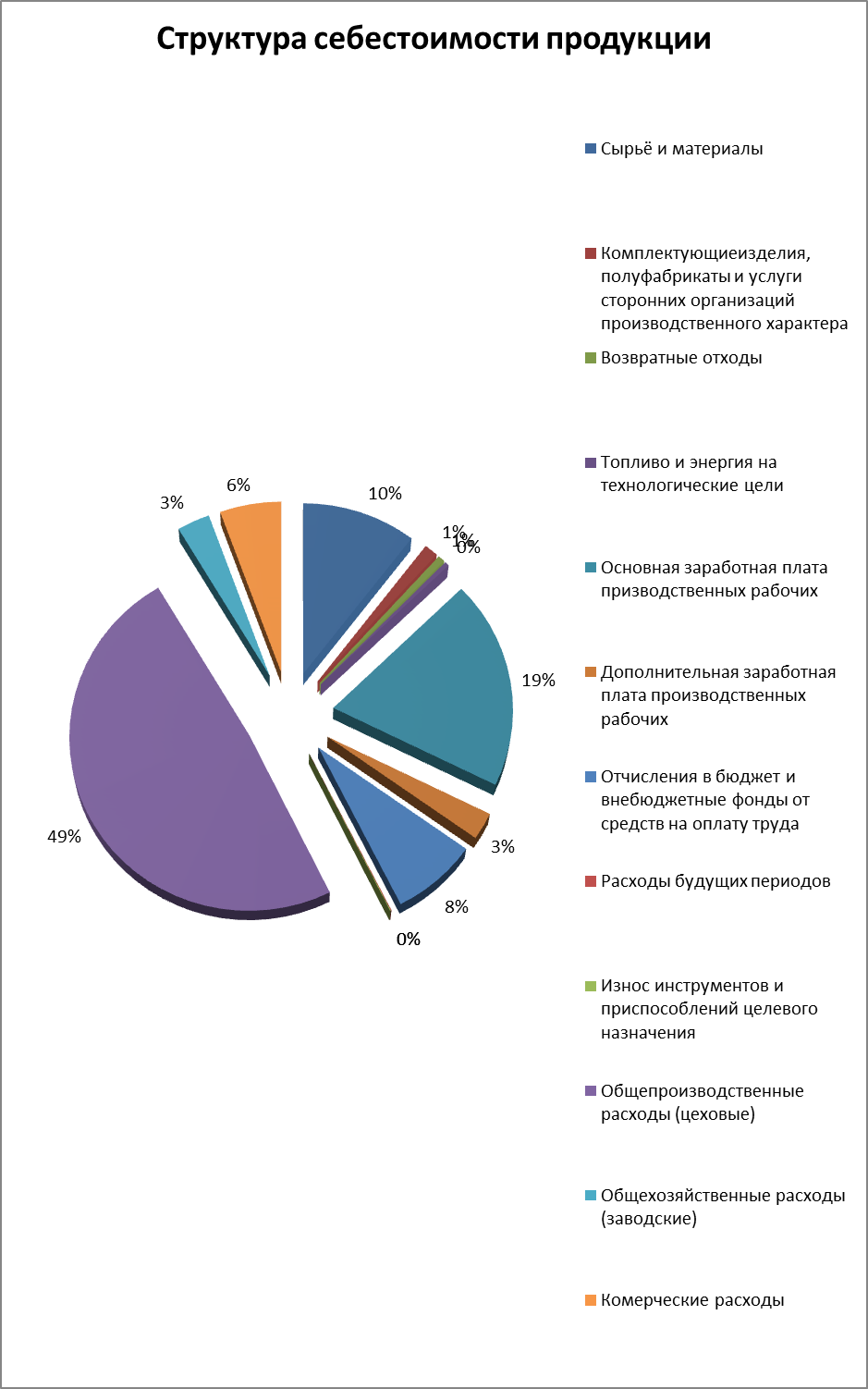

На рисунке 3 представлена структура себестоимости продукции.

Из рисунка 3 видно, что основными путями возможного снижения издержек является:

снижение общепроизводственных расходов (удельный вес в полной себестоимости составляет 49,41%)

снижение материалоёмкости продукции за счет пересмотра существующих норм и поиска выгодных цен на сырьё, материалы и комплектующие (удельный вес сырья, материалов, комплектующих изделий за вычетом возможных отходов в полной себестоимости составляет 11,19 %)

снижение основной заработной платы, за счёт повышение производительности труда и высвобождение основных рабочих, автоматизации трудовых процессов (удельный вес в полной себестоимости составляет 19,77 %)

Доля остальных статей является незначительной и небольшие изменение этих затрат практически не повлияют на полную себестоимость.

Рис. 3.

Date: 2015-09-18; view: 11176; Нарушение авторских прав