Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет расходов будущих периодов на подготовку и освоение новых видов продукции

|

|

В данную статью включаются следующие виды расходов:

- на освоение новых предприятий, производственных цехов и агрегатов (пусковые расходы);

- связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчислений во внебюджетные фонды);

- по подготовке и освоению выпуска продукции не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда, в себестоимость продукции не включаются.

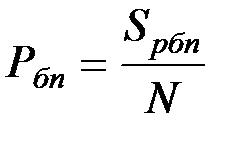

Величина расходов будущих периодов равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

, (3.9)

, (3.9)

где Рбп – расходы будущих периодов на изделие, руб./изд.;

Sрбп – итог сметы расходов будущих периодов, руб.;

N – годовая программа выпуска изделий, шт.

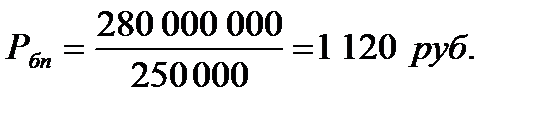

Рассчитаем величину расходов будущих периодов на изделие по формуле 3.9:

Date: 2015-09-18; view: 734; Нарушение авторских прав