Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет амортизации транспортных средств

|

|

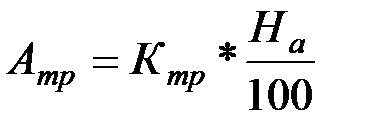

Годовая сумма амортизация для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

, (2.15)

, (2.15)

где Атр – амортизация транспортных средств, руб.;

Ктр – балансовая стоимость транспортных средств, руб.;

На – норма амортизации в процентах от балансовой стоимости транспортных средств, %,

Для транспортных средств общего назначения На=14,3%

Рассчитаем годовую сумму амортизации транспортных средств по формуле 2.15:

Для грузовых, легковых автомобилей и автобусов норма амортизации устанавливается на 1000 км пробега (Lфакт), но т.к. в цехе нет грузовых, легковых автомобилей и автобусов, то их амортизация не учитывается.

Годовая сумма амортизации для производственного инвентаря Аинв рассчитываем по формуле:

Аинв=Кинв*(На/100), (2.16)

где Кинв-балансовая стоимость инвентаря, руб.

На-норма амортизации на данную группу основных производственных фондов (примем 8,3%),%

Рассчитаем годовую сумму амортизации для производственного инвентаря по формуле 2.16:

Аинв= 1 864 296 000*(8,3/100)= 154 736 568 руб.

Таблица 1

Date: 2015-09-18; view: 748; Нарушение авторских прав