Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показники економічної ефективності виробництва молока та методика їхнього визначення

|

|

Молочна галузь належить до провідних у харчовій промисловості та формує достатньо привабливий за обсягом ринок. Економічну ефективність галузі скотарства в окремих категоріях господарств можна охарактеризувати за допомогою таких натуральних та вартісних показників: вихід телят на 100 корів; продуктивність великої рогатої худоби; затрати праці і кормів на 1 ц молока; собівартість і ціна реалізації 1ц молока; рівень рентабельності виробництва молока; прибуток з розрахунку на 1ц молока і на одну корову.

Характеризуючи економічну ефективність молочного скотарства, зазначимо, що на її рівень впливає багато чинників, зокрема: рівень годівлі, породні і племінні якості тварин, способи їхнього утримання. Залежно від конкретних умов на фермах застосовують прив’язний і безприв’язний боксів способи утримання тварин. Як показали дослідження, спосіб утримання корів не має вирішального впливу на їхню молочну продуктивність. Вона найбільше залежить підрівня годівлі корів, їхніх породних і племінних якостей.

Водночас спосіб утримання корів значною мірою зумовлює рівень трудомісткості виробництва молока і продуктивності праці в молочному скотарстві. Наприклад, якщо на кращих молочнотоварних фермах із прив’язним утриманням худоби і комплексною механізацією всіх виробничих процесів з розрахунку на одного працівника припадає 15-20 корів, то при безприв’язному утриманні в результаті поглиблення спеціалізації тваринників і ефективного використання сучасної техніки це навантаження може бути збільшене до 50 голів. При достатньому рівні концентрації молочного скотарства, коли на фермі з прив’язною системою утримують не менше 600 корів, першим етапом удосконалення технології є створення доїльно-молочних блоків і поступовий перехід до безприв’язного утримання корів.

Впровадження технології з безприв’язним утриманням корів і доїнням їх у спеціальних приміщеннях на установках «Ялинка» і «Тандем» дає змогу в 2,5-3,0 раза підвищити продуктивність праці порівняно з прив’язним утриманням.

Показники ефективності галузі скотарства співставляють по кожній групі тварин, як в натуральній так і у вартісній формах з середніми показниками по району чи показниками іншого господарства, або з даними цього ж господарства за кілька років. При цьому необхідно проаналізувати та співставити показники продуктивності худоби, та продуктивність праці, затрати праці у люд. год. в розрахунку на одиницю продукції.

Операційні витрати - витрати, виражені в грошовій формі, трудових, матеріальних, нематеріальних і фінансових ресурсів на здійснення операційної діяльності підприємства.

За економічним змістом операційні витрати поділяють на:

1) Матеріальні витрати. До них відноситься вартість сировини, матеріалів, покупних напівфабрикатів, використаних на виробництво, вартість палива і електроенергії, вартість запасних частин і матеріалів для поточного ремонту основних засобів, втрати внаслідок недостачі матеріальних цінностей в межах норм.

2) Витрати на оплату праці. До них відносять всі види виплат основної та додаткової заробітної плати штатних і позаштатних працівників підприємства, що відносять на собівартість.

3) Відрахування на соціальні заходи. До них відносятьсь всі види обов’язкових відрахувань підприємства в позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування на випадок безробіття, Фонд соціального страхування від нещасного випадку на виробництві, Фонд соціального страхування від тимчасової втрати працездатності), які відносяться на собівартість.

4) Амортизація основних фондів і нематеріальних активів. До них відносять амортизаційні відрахування від балансової вартості виробничих основних фондів і нематеріальних активів підприємства.

5) Інші витрати. До них відносять всі інші види операційних витрат підприємства (обов’язкові рентні платежі в бюджет, штрафи, пені, неустойки, сплачені відсотки за користування кредитом, витрати на збут та ін.)

Великий вплив на формування прибутку має собівартість продукції. Вона є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Відповідно до положень бухгалтерського обліку, собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та понаднормативних виробничих витрат. Виробнича собівартість включає: матеріальні витрати, витрати на оплату праці, загальновиробничі витрати, інші прямі витрати. Наднормативні витрати включають: адміністративні витрати, витрати на збут, інші операційні витрати.

Підприємство може суттєво впливати на формування собівартості на основі «Типових положень». Проте вплив підприємств на окремі елементи витрат: відрахування на соціальні заходи, амортизація, витрати на фінансування ремонту та поліпшення основних фондів, інші витрати (податки та збори, відрахування), є обмеженим.

При аналізі собівартості продукції, матимемо змогу встановити рівень тенденції, зміни собівартості продукції та виявити невикористані резерви. В процесі аналізу виявляють за рахунок чого змінюється собівартість - за рахунок затрат чи за рахунок продуктивності. Якщо в процесі аналізу виявлено, що зміни відбулися за рахунок затрат, необхідно провести аналіз з виявленням причин відхилення по кожній статті затрат в розрахунку на одну голову чи на 1 ц. кожного виду продукції.

Таким чином, без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості з одночасним збільшенням обсягу виробництва, є важливим якісним фактором збільшення прибутку від реалізації. Цього можна досягти досконало управляючи операційними витратами на підприємстві з урахуванням сфери й галузі його діяльності. Позитивно також впливають на прибуток реалізація залишків нереалізованої продукції, сировини й матеріалів, збільшення частки прибутку в оптовій ціні (рентабельність продукції).

Вся вироблена продукція в господарстві несе назву валова продукція. При цьому проводять аналіз рівня товарності в розрізі окремих видів продукції. Рівень товарності в галузі тваринництва значно більш ніж в галузі рослинництва. Це можна пояснити тим, що більшість продукції рослинництва використовують на внутрішньогосподарські потреби.

Потім необхідно проаналізувати прибуток по галузі тваринництва, для цього необхідно від загальної суми від реалізації відняти затрати понесені на виробництво і реалізацію даної продукції. Головною метою суб’єктів підприємницької діяльності, що займаються господарською діяльністю в умовах ринкової економіки, є одержання прибутку.

Прибуток - це чистий дохід підприємця, виражений у грошовій формі на вкладений ним капітал, і характеризує винагороду підприємця за ризик здійснення підприємницької діяльності. Прибуток виражає собою різницю між сукупним доходом і сукупними витратами в процесі здійснення господарської діяльності. Прибуток є результатом тільки вмілого та успішного здійснення бізнесу і досягнення комерційного успіху.

Прибуток підприємства є критерієм ефективності конкретної виробничої (операційної) діяльності. Індивідуальний рівень прибутку підприємства в порівнянні з галузевим характеризує ступінь вміння (підготовленості, досвіду, ініціативності) менеджерів (керівників підприємств) успішно здійснювати господарську діяльність в умовах ринкової економіки.

Прибуток є основним внутрішнім джерелом формування власних фінансових ресурсів підприємства, що забезпечують його розвиток. Чим вище рівень прибутку підприємства в процесі його господарської діяльності, тим менше його потреба в залученні фінансових коштів із зовнішніх джерел, тим вищий рівень самофінансування його розвитку, забезпечення реалізації стратегічних цілей цього розвитку, підвищення конкурентної позиції підприємства на ринку. Прибуток є постійно відтворюваним джерелом.

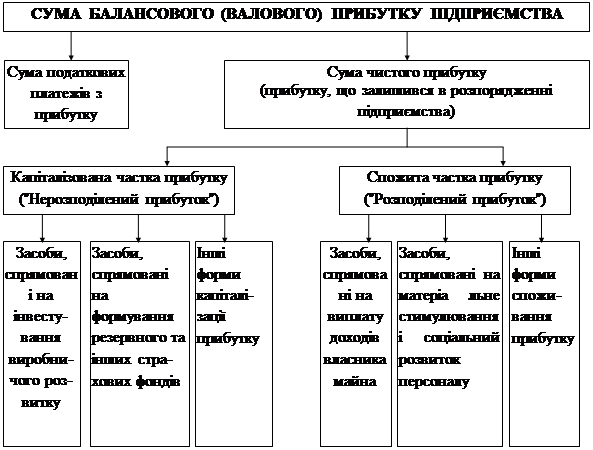

Напрямки використання прибутку підприємства відображені на рис.1.1.

Основною метою політики розподілу прибутку, що залишається в розпорядженні підприємства, є оптимізація пропорцій між капіталізованою і спожитою його частками з врахуванням забезпечення реалізації стратегії розвитку підприємства і зростання його ринкової вартості.

|

Рис. 1.1 Основні напрямки розподілу прибутку підприємства.

Теоретичною базою економічного аналізу фінансових результатів діяльності підприємства є прийнята для всіх підприємств незалежно від форм власності єдина модель господарського механізму підприємства, яка основана на оподаткуванні прибутку в умовах ринкових відносин (рис.1.2) і по суті є моделлю формування і розподілу фінансових результатів. Вона відображає єдність цілей діяльності, єдність показників фінансових результатів діяльності, єдність процесів формування та розподілу прибутку, єдність системи оподаткування.

Ефективність управління прибутком на підприємстві, як і його дохідність, характеризується показниками рентабельності. Рівень рентабельності підприємств, пов’язаних із виробництвом продукції, визначається як:

Р = (П / С) х 100,

де Р - рівень рентабельності, %;

П - прибуток від реалізації продукції, грн.;

С - собівартість продукції, грн.

Практика рекомендує для оцінки рентабельності використовувати систему взаємопов’язаних показників рентабельності:

а) показники, розраховані на підставі поточних витрат (вартості продажу);

б) показники, розраховані у зв’язку з використанням виробничого капіталу (виробничих активів).

Знайшовши прибуток, можна охарактеризувати чи рентабельно працювала дана галузь. Рентабельність визначаємо діленням прибутку на собівартість (%). Рівень рентабельності за рахунок проведених додаткових міроприємств розраховують діленням вартості додатково отриманої продукції на додаткові затрати на проведення зоотехнічних міроприємств та затрат на реалізацію додаткової продукції за мінусом одиниці та помножити на 100%.

На ринку продовольчих ресурсів молоко і молокопродукти займають значне місце. В останні роки політичні зрушення відбулося в структурі каналів реалізації молока. Так, помітно зросла частка реалізації молока населенню через систему громадського харчування (включаючи продаж і видачу у рахунок оплати праці) на ринку, через власні магазини 16,6%. Водночас скоротився до мінімуму (менше 0,1%) продаж молока організаціям споживчої кооперації.

Аналіз цінової ситуації, що склалась, свідчить, що виробнику більш вигідно продавати молоко на ринку та у власних магазинах. Реалізація молока населенню, через систему громадського харчування, має не велику тенденцію. При бартерних операціях ціна молока була найнижчою. Через низькі ціни продажу, в цілому по Україні, господарства суспільного сектору зазнали великих збитків.

Ускладнення ситуації на ринку молочної продукції полягає в тому, що споживання на одну душу населення (в перерахунок на молоко) зменшилося від норм.

Нині потенційні можливості формування ринкових ресурсів молока використовуються недостатньо.

Загальною вимогою до господарств усіх форм власності на даному етапі є необхідність збільшення обсягу продажу молока для створення відповідних державних та регіональних товарних поставок. Для цього необхідно збільшити питому частку продажу молока через заготівельні організації (молокопереробні підприємства, організації споживчої кооперації та за окремими зв’язками у торгівельну мережу і власні фірмові магазини).

Важливою проблемою, що виникла останнім часом, є також проблема збуту молочної продукції товаровиробником, особливо господарствам приватного сектора. Тому необхідно поліпшити організацію заготівлі молока в них через молоко приймальні пункти, відновивши функціонування багатьох з них, та створити нові і насамперед у віддалених від районних і промислових центрів селах, а також за договорами з господарствами суспільного сектора.

Товарний ринок молока і молокопродуктів має специфічні особливості, пов’язані з їх властивістю – молочною транспортабельністю і непридатністю до тривалого зберігання. Тому повинен бути створений стабільний ринок збуту для виробника протягом всього року, гарантоване надходження молочної сировини на молоко переробні підприємства і відповідно безперебійне забезпечення населення продуктами щоденного попиту: незбираним молоком, кисломолочною продукцією, сиром, сметаною та іншим. При цьому всі ланки технологічного ланцюга «виробництво – заготівля – переробка – реалізація продукції» повинні функціонувати скоординовано і ретельно.

Date: 2015-08-22; view: 1507; Нарушение авторских прав