Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз прибутку і рентабельності

|

|

2.2.1 Аналіз фінансових результатів від операційної діяльності

Фінансові результати від операційної діяльності є головною складовою основної діяльності підприємства. Тому дослідження процесу формування даного показника має першочергове значення в аналізі прибутку і рентабельності.

Вихідними даними для аналізу фінансових результатів є інформація форми №2 «Звіт про фінансові результати». Порівняльний аналіз динаміки показників які формують фінансовий результат підприємства, надає змогу встановити їх абсолютну і відносну зміну.

У таблиці 2.7 курсової роботи зведіть та проаналізуйте показники, які формують рівень прибутку від операційної діяльності. Зробіть висновок.

Таблиця 2.7 – Динаміка фінансових результатів від операційної діяльності

| Показник | За базисний період, тис. грн. | За звітний період, тис. грн. | Відхилення (+/-) | |

| абсолютне, тис. грн. | відносне, % | |||

| Чистий дохід (виручка) від реалізації продукції, (товарів, робіт, послуг) | -989 | 95,09 | ||

| Собівартість реалізованої продукції, (товарів, робіт, послуг) | -13709 | -17255 | -3546 | 125,86 |

| Валовий прибуток (збиток) | -4535 | 29,63 | ||

| Інші операційні доходи | -1570 | 82,51 | ||

| Адміністративні витрати | -4946 | -5938 | -922 | 120,056 |

| Витрати на збут | -2223 | -1363 | -860 | 61,31 |

| Інші операційні витрати | -9443 | -8546 | -897 | 90,50 |

| Прибуток (збиток) від операційної діяльності | -1188 | -6528 | -5340 | 549,49 |

Висновки: з розрахунків таблиці 2.7 бачимо,що зменшується дохід підприємства,собівартість продукції стає нижчою підприємство отримує збиток.

2.2.2 Аналіз рентабельності продукції та капіталу

Показники рентабельності продукції формуються на основі розрахунку коефіцієнтів рентабельності за всією продукцією підприємства і за окремими її видами.

Розрахуйте рівень валової рентабельності та проаналізуйте вплив чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та собівартості реалізованої продукції (товарів, робіт, послуг) на його зміну. Результати розрахунку за формулою 2.20 зведіть до таблиці 2.8 та зробіть аналітичний висновок.

Валова рентабельність визначається за формулою:

, (2.20)

, (2.20)

де ВП – валовий прибуток, тис. грн.;

ЧД – чистий доход від реалізації продукції.

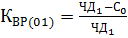

Вплив зміни чистого доходу на коефіцієнт валової рентабельності визначимо за формулою:

, (2.21)

, (2.21)

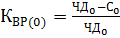

де  розраховується за формулою:

розраховується за формулою:

, (2.22)

, (2.22)

де ЧД1 – чистий дохід (виручка) від реалізації продукції у звітному періоді, тис. грн.

С0 – собівартість реалізованої продукції у базисному періоді, тис. грн.

, (2.23)

, (2.23)

де ЧД0 – чистий дохід (виручка) від реалізації продукції у базисному періоді, тис. грн.

Таблиця 2.8 – Вихідні дані для факторного аналізу рентабельності продукції

| Показник | Базисний період | Звітний період | Відхилення, (+-) | Темп приросту, % |

| Чистий дохід (виручка) від реалізації продукції, тис. грн. | -989 | -4,9 | ||

| Собівартість реалізованої продукції, тис. грн. | -13709 | -17255 | -3546 | 25,866 |

| Валовий прибуток, тис. грн. | -4535 | -70,36 | ||

| Валова рентабельність, % | 31,96 | 9,966 | -22,01 | -68,81 |

Висновки: з розрахунків таблиці 2.8 бачимо,що підприємство стає нерентабельним,так як несе збитки.

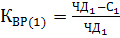

Вплив зміни собівартості на коефіцієнт валової рентабельності визначається за формулою:

, (2.24)

, (2.24)

де  розраховується за формулою:

розраховується за формулою:

, (2.25)

, (2.25)

де С1 – собівартість реалізованої продукції у звітному періоді, тис. грн.

Показники рентабельності капіталу характеризують взаємозв’язок прибутку і капіталу, інвестованого у формування активів підприємства з метою одержання цього прибутку.

Розрахуйте показник чистої рентабельності активів оцінить вплив на нього зміни чистої рентабельності основної діяльності та оборотності активів способом абсолютних різниць.

Чиста рентабельність основної діяльності визначається наступним чином:

, (2.26)

, (2.26)

де ЧП – чистий прибуток, тис. грн.

ЧД – чистий дохід, тис. грн.

Коефіцієнт оборотності активів розраховується за формулою:

, (2.27)

, (2.27)

де  – середня вартість активів.

– середня вартість активів.

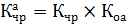

Коефіцієнт чистої рентабельності активів розраховується за формулою:

. (2.28)

. (2.28)

Зміна чистої рентабельності активів за рахунок зміни чистої рентабельності основної діяльності розраховується за формулою:

, (2.29)

, (2.29)

де  – відповідно чиста рентабельність основної діяльності у звітному і базисному періодах;

– відповідно чиста рентабельність основної діяльності у звітному і базисному періодах;

– коефіцієнт оборотності активів у базисному періоді

– коефіцієнт оборотності активів у базисному періоді

Зміна чистої рентабельності активів за рахунок прискорення оборотності активів:

. (2.30)

. (2.30)

Загальний вплив факторів:

. (2.31)

. (2.31)

Результати розрахунків за формулами 2.26-2.31 зведіть до таблиці 2.9.

Таблиця 2.9 – Результати аналізу рентабельності капіталу

| Показник | Базисний період | Звітний період | Відхилення, (+-) | Темп приросту, % |

| Чистий дохід (виручка) від реалізації продукції, тис. грн. | -989 | -4,9 | ||

| Чистий прибуток, тис. грн. | -1594 | -144 | -90,96 | |

| Середня вартість активів, тис. грн. | -3175 | -4,36 | ||

| Чиста рентабельність основної діяльності, % | -7,9 | -0,75 | 7,15 | -90,49 |

| Коефіцієнт оборотності активів, обороти | 0,277 | 0,2756 | -0,001565 | -0,564 |

| Чиста рентабельність активів, % | -2,19 | 0,206 | 1,98 | -90,55 |

Висновки: з розрахунків таблиці 2.9 бачимо,що підприємство понесло менші збитки у звітному періоді ніж в базисному,але це не говорить о суцільном покращенні стану підприємства.

Date: 2015-09-02; view: 620; Нарушение авторских прав