Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз фінансового стану підприємства. 2.1.1 Аналіз ліквідності та платоспроможності

|

|

2.1.1 Аналіз ліквідності та платоспроможності

Згідно з даними балансу Вашого варіанту проаналізуйте ліквідність та платоспроможність підприємства.

Активи підприємства залежно від рівня їх ліквідності умовно ділять на такі групи:

а) високоліквідні активи (А1) – суми за всіма статтями грошових коштів та їх еквівалентів, а також поточні фінансові інвестиції (ряд. 220, 230, 240 другого розділу активу балансу);

б) активи, що швидко реалізуються (А2) – активи, для перетворення яких у грошові кошти потрібний певний час. Включають дебіторську заборгованість, платежі за якою очікують протягом дванадцяти місяців після звітної дати (ряд. 150-210 другого розділу активу балансу);

в) активи, що повільно реалізуються (повільно ліквідні активи) (А3) – це найменш ліквідні оборотні активи: запаси, інші оборотні активи (ряд 100-140, 250);

г) активи, що важко реалізуються (важко ліквідні активи) (А4) – це активи, призначені для використання в господарській діяльності протягом періоду більшого ніж один рік (ряд 080 та 270 активу балансу підприємства).

Пасиви балансу залежно від рівня строковості погашення зобов’язань групуються так:

а) термінові (негайні) пасиви (П1) – це поточні зобов’язання підприємства, оплата яких визначається моментом виникнення заборгованості за наслідками здійснення господарських операцій (ряд. 530-610 пасиву балансу);

б) короткострокові пасиви (П2) – короткострокові кредити банків та інші поточні зобов’язання (ряд. 500-520 пасиву балансу);

в) довгострокові пасиви (П3) – всі зобов’язання підприємства,які не є поточними зобов’язаннями (ряд 480, 430, 630 пасиву балансу);

г) постійні пасиви (П4) – джерела довгострокового фінансування господарської діяльності підприємства з необмеженим терміном використання (ряд 380 пасиву балансу).

Баланс вважають абсолютно ліквідним, якщо виконуються умови:

А1≥ П1; А2≥ П2; А3≥ П3; А4≤ П4. (2.1)

У таблиці 2.2 проведіть аналіз ліквідності балансу. Зробить висновок.

Зіставлення груп активу і пасиву за формулою 2.2 дає змогу виявити так звану поточну ліквідність підприємства, яка свідчить про його платоспроможність:

Пп=ФІдук+ФІді+ФІп+ГКн+ГКі-ПЗ, (2.2)

де ФІдук – довгострокові фінансові інвестиції;

ФІді – інші довгострокові фінансові інвестиції;

ФІп – поточні фінансові інвестиції;

ГКн і ГКі – грошові кошти та їх еквіваленти в національній і іноземній валюті;

ПЗ – поточні зобов’язання.

Висновки: з розрахунків таблиці 2.2 ми бачимо, що відбулося збільшення найліквідніших активів від 810 до 2226 тис.грн., зменшились активи,що швидко реалізуються від 4690 до 4057 тис грн.,це означае,що активам для перетворення їх у грошові кошти потрібен менший час. Активи, що повільно реалізуються збільшились від 19107 до 20281 тис.грн., активи,що важко реалізуються зменшились від 48094 до 42962 тис.грн.це означае,що активи призначені для господарської діяльності використовувалися протягом тривалого періоду часу.Термінові пасиви зменшились,це говорить о позитивних змінах в структурі баланса, короткострокові пасиви зменшились,це означае,що зменшились кредити банків, поточна заборгованість за довгостроковими зобов'язаннями. Короткострокові пасиви зменшились це говорить про те,що борги, строк погашення яких не перевищує одного року будуть погашені швидше. Довгострокові пасиви залишилися незмінними. Постійні пасиви зменшились від 61065 до 61311 тис.грн. це означае, що зобов'язання перед підприємствами інших осіб зменшились.

Надалі, розрахуйте систему відносних показників ліквідності та платоспроможності підприємства на початок і кінець звітного року.

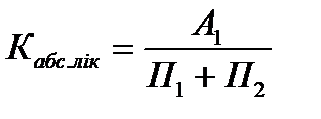

Коефіцієнт абсолютної ліквідності, який вказує на термінову спроможність підприємства сплатити по своїх поточних зобов’язаннях розраховується за формулою:

. (2.3)

. (2.3)

В зарубіжній аналітичній практиці оптимальною вважається ситуація, коли значення показника дорівнює 0,2-0,3; у вітчизняній – нормативи ліквідності не розроблені, однак теоретично достатнім вважається значення коефіцієнта більше за 0,2-0,35.

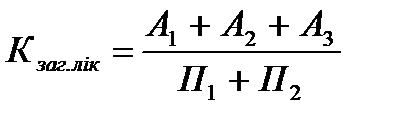

Коефіцієнт загальної ліквідності (коефіцієнт покриття), вказує на спроможність підприємства сплатити по своїх поточних зобов’язаннях за рахунок усіх поточних активів і розраховується за формулою:

. (2.4)

. (2.4)

Значення цього показника в зарубіжній практиці вважають нормальним в межах 1,0-2,0. Згідно з розробленими в Україні методиками аналізу фінансового стану:

а) значення коефіцієнта покриття в межах 1,0-1,5, свідчить про те, що підприємство своєчасно повертає борги;

в) критичне значення коефіцієнта покриття прийняте на рівні 1,0;

г) при значенні коефіцієнта покриття меншому за 1,0, підприємство має неліквідний баланс.

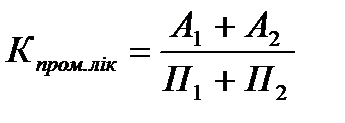

Проміжний коефіцієнт ліквідності розраховується за формулою:

. (2.5)

. (2.5)

Оптимальним вважається значення цього коефіцієнта, що дорівнює 1,0. На підприємствах європейських країн середнє значення коефіцієнта критичної ліквідності перебуває на рівні 0,8-0,9. У практиці багатьох вітчизняних підприємств прийнятним є значення показника, що перевищує 0,7-0,8.

Результати розрахунків зведіть до таблиці 2.3. Зробіть висновки.

Таблиця 2.3 – Результати розрахунку показниківплатоспроможно ті та ліквідності

| Показник | Значення показника | Абсолютне відхилення, (+/-) | |

| на початок звітного періоду | на кінець звітного періоду | ||

| Коефіцієнт абсолютної ліквідності | 0,0775 | 0,3169 | 0,2394 |

| Коефіцієнт проміжної ліквідності | 0,52656 | 0,8945 | 0,3679 |

| Коефіцієнт загальної ліквідності | 2,3558 | 3,78189 | 1,42609 |

Висновки: з розрахунків таблиці 2.3 бачимо,що коефіцієнт абсолютної ліквідності збільшився від 0,0775 до 0,3169. Коефіцієнт проміжної ліквідності збільшився від 0,5256 до 0,8945,але позитивна динаміка коефіцієнта ліквідності не означаєо ліквідном складі підприємства. Коефіцієнт загальної ліквідності збільшився від 2,3558 до 3,78189.

2.1.2 Аналіз фінансової стійкості

Розрахуйте значення абсолютних і відносних показників фінансової стійкості за нижченаведеними формулами, результати розрахунків зведіть до таблиці 2.4. Зробіть висновок.

Показник власних оборотних коштів:

ВОК=ОА-ПЗ, (2.6)

де ОА – оборотні активи підприємства (підсумок 2 розділу активу балансу);

ПЗ – поточні зобов’язання підприємства (підсумок 4 розділу пасиву балансу).

Нормальні, або обґрунтовані джерела формування запасів – це джерела, які логічно (в теоретичному плані) мали б розглядатися як джерела формування запасів. Їх величину можна розрахувати наступним чином:

Дн=ВОК+КК+ВВ+КЗт+ПЗа, (2.7)

де КК – короткострокові кредити банків (ряд. 500 пасиву балансу);

ВВ – векселі видані (ряд. 520 пасиву);

КЗт – кредиторська заборгованість за товари, роботи, послуги (ряд. 530 пасиву балансу);

ПЗа – поточні зобов’язання за розрахунками з одержаних авансів (ряд. 540 пасиву балансу).

В залежності від співвідношення обсягу запасів підприємства і розглянутих вище показників наявності джерел їх формування можна виділити такі типи фінансової стійкості підприємства: абсолютна короткострокова фінансова стійкість, нормальна короткострокова фінансова стійкість, нестійкий поточний фінансовий стан, критичний поточний фінансовий стан.

Абсолютна короткострокова фінансова стійкість характеризується нерівністю:

З<ВОК, (2.8)

де З – обсяг запасів підприємства (ряд. 100-140 активу балансу).

Це співвідношення показує, що запаси підприємства повністю сформовані за рахунок його власних оборотних коштів.

Нормальна короткострокова фінансова стійкість характеризується співвідношенням:

ВОК<З  Дн. (2.9)

Дн. (2.9)

Використовуються власні кошти і короткострокові позикові кошти.

Нестійкий поточний фінансовий стан характеризується нерівністю:

З>Дн. (2.10)

Співвідношення характерно для підприємств, які окрім власних коштів і короткострокових кредитів, залучають джерела які не є «нормальними».

Критичний поточний фінансовий стан характеризується не лише нестачею загальної величини основних фінансових джерел формування запасів, а й наявністю не погашених в строк короткострокових кредитів банків, простроченої кредиторської заборгованості. Показники можна розрахувати за даними аналітичного обліку.

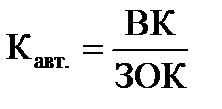

Чим вище значення коефіцієнта автономії (незалежності), тим більш фінансово стійким і незалежним від зовнішніх кредиторів є підприємство. Мінімальне значення коефіцієнта автономії оцінюється на рівні 0,5.

, (2.11)

, (2.11)

де ВК – власний капітал, тис. грн.;

ЗОК – загальний обсяг капіталу, тис. грн.

Коефіцієнт заборгованості або концентрації залученого капіталу, характеризує частку зобов’язань у загальній сумі джерел фінансування. Розраховується за формулою:

(2.12)

(2.12)

де ДЗ – довгострокові зобов’язання (підсумок 3 розділу пасиву балансу);

ЗНВ – нараховані у звітному періоді майбутні витрати і платежі (підсумок 2 розділу пасиву балансу);

ДМП – доходи майбутніх періодів (5 розділ пасиву балансу).

Чим менше значення цього коефіцієнта, тим менша заборгованість підприємства і тим стійкіший його фінансовий стан.

Коефіцієнт фінансової залежності є оберненим до коефіцієнта автономії, показує, яка сума загальної вартості майна припадає на 1 грн. власних коштів підприємства, розраховується за формулою:

. (2.13)

. (2.13)

Теоретично його значення має бути не меншим за 1,0. Якщо значення цього коефіцієнта дорівнює 1,0 – це означає, що підприємство не використовує позикових коштів, а повністю фінансується за рахунок власного капіталу.

Коефіцієнт співвідношення зобов'язань і власного капіталу (фінансування, фінансового ризику), показує обсяг зобов'язань, що припадає на кожну гривню власних, вкладених в активи підприємства коштів, і характеризує рівень залежності підприємства від залучених джерел фінансування. Для розрахунку показника використовується формула:

. (2.14)

. (2.14)

Показник є найзагальнішою оцінкою фінансової стійкості підприємства, рекомендований рівень, менший за 0,7-1,0.

Коефіцієнт фінансового левериджу використовується в процесі управління структурою капіталу, при оцінці фінансового ризику, розраховується за формулою:

. (2.15)

. (2.15)

Таблиця 2.4 – Результати розрахунку показників фінансової стійкості підприємства

| Показник | На початок звітного періоду | На кінець звітного періоду | Абсолютне відхилення (+/-) |

| Власні оборотні кошти, тис. грн. | |||

| Нормальні, джерела формування запасів, тис. грн. | |||

| Обсяг запасів підприємства, тис. грн. | |||

| Тип поточної фінансової стійкості | Норм.коротк. | Норм.коротк. | -------------- |

| Коефіцієнт автономії | 0,8399 | 0,8818 | 0,04190 |

| Коефіцієнт заборгованості залученого капіталу | 0,16005 | 0,11815 | -0,04190 |

| Коефіцієнт фінансової залежності | 1,1905 | 1,1339 | -0,05656 |

| Коефіцієнт співвідношення зобов'язань і власного капіталу | 0,1905 | 0,13398 | -0,05656 |

| Коефіцієнт фінансового левериджу | 0,015066 | 0,015005 | 0,00006 |

Висновки: з розрахунків таблиці 2.4 бачимо,що власні оборотні кошти збільшились від до тис.грн., нормальні джерела формування запасів збільшились від21659 до 23088 тис.грн.,обсяг запасів підприємства збільшився від 18239 до 199631 тис.грн.,коефіцієнт автономії збільшився від 0,8399 до 0,8818, коефіцієнт заборгованості зменшився від 0,16 до0,118, коефіцієнт фінансової залежності зменшився від 1,19 до 1,13, коефіцієнт співвідношення зобов'язань і власного капіталу зменшився від 0,19до 0,133, коефіцієнт фінансового левериджу склав 0,01566.

2.1.3 Аналіз ділової активності підприємства

Ділова активність підприємства в широкому розумінні – це господарська діяльність суб’єкта господарювання, сукупність його дій, спрямованих на забезпечення динамічності свого розвитку, досягнення поставлених цілей, ефективне використання виробничого потенціалу, розширення ринків збуту підприємства.

Найзагальнішими показниками, за якими можна зробити достатньо інформативні висновки щодо загальної тенденції розвитку суб’єкту господарювання, його ділової активності є таке співвідношення темпів зростання середньорічної вартості активів, обсягу доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та чистого прибутку:

, (2.16)

, (2.16)

де  – темп зростання чистого прибутку;

– темп зростання чистого прибутку;

– темп зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

– темп зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

– темп зростання вартості активів.

– темп зростання вартості активів.

Це співвідношення трактують як найбільш бажане між темповими значеннями основних характеристик ділової активності. Їх розрахунок пропонується провести з використанням таблиці 2.5.

Для розрахунку показників оборотності капіталу використовують формули:

, (2.17)

, (2.17)

де Ко – коефіцієнт оборотності капіталу;

ЧД – чистий доход (виручка) від реалізації продукції;

– середня сума капіталу за період, що аналізується.

– середня сума капіталу за період, що аналізується.

, (2.18)

, (2.18)

де То – середня тривалість обороту капіталу;

Д – кількість календарних днів у періоді, що аналізується (360 днів).

Таблиця 2.5 – Аналіз темпів зростання основних показників ділової активності

| Показник | Базисний період | Звітний період | Темп зростання, % |

| Вартість активів, тис. грн. | 95,63 | ||

| Дохід (виручка) від реалізації продукції, тис. грн. | 98,15 | ||

| Чистий прибуток, тис. грн. | -1594 | -144 | 9,03 |

Висновки: з розрахунків таблиці 2.5 бачимо,що дохід підприємства зменшився і підприємство стає збитковим.

Коефіцієнт оборотності основних засобів розраховують діленням чистого доходу (виручки) реалізації на середню вартість основних засобів:

, (2.19)

, (2.19)

де  – середньорічна вартість основних засобів.

– середньорічна вартість основних засобів.

Розрахунок вищезазначених показників пропонується звести до узагальнюючої таблиці 2.6.

Таблиця 2.6 – Результати розрахунку показників ділової активності

| Показник | Базисний період | Звітний період | Відхилення (+/-) |

| Коефіцієнт оборотності капіталу | 0,3293 | 0,3132 | -0,011616 |

| Середня тривалість обороту капіталу, днів | 1092,968 | 1149,3702 | 56,4020 |

| Коефіцієнт оборотності основних засобів | 0,2074 | 0,1972 | -0,01017 |

| Коефіцієнт оборотності запасів | -1,95814 | -2,4646 | -0,5064 |

| Коефіцієнт оборотності дебіторської заборгованості | 4,6082 | 4,38207 | -0,2261 |

| Середня тривалість обороту дебіторської заборгованості, днів | 78,12146 | 82,1528 | 4,03141 |

| Середня тривалість обороту кредиторської заборгованості | 125,2069 | 131,6681 | 6,4612 |

| Коефіцієнт оборотності кредиторської заборгованості | 2,8752 | 2,7341 | -0,14109 |

Висновки: з розрахунків таблиці 2.6 бачимо,що коефіцієнт оборотності капіталу зменшився від 0,32 до 0,31, середня тривалість обороту капіталу збільшилась на 56 днів, коефіцієнт оборотності основних засобів зменшився до 0,0101, коефіцієнт оборотності запасів зменшився до 0,5064, коефіцієнт оборотності дебіторської заборгованості зменшився на 0,2261, середня тривалість обороту дебіторської заборгованості збільшилась на 4 дні, середня тривалість обороту кредиторської заборгованості збільшилась на 6 днів, коефіцієнт оборотності кредиторської ої заборгованості зменшився на 0,141.

Коефіцієнт оборотності запасів розраховують діленням собівартості реалізованої продукції на середню вартість запасів за період, що аналізується.

Коефіцієнт оборотності дебіторської заборгованості обчислюють діленням чистого доходу (виручки) від реалізації на середнє за період, що аналізується величину дебіторської заборгованості.

Середню тривалість обороту дебіторської заборгованості розраховують діленням тривалості періоду, що аналізується, на величину коефіцієнта оборотності дебіторської заборгованості.

Середню тривалість обороту кредиторської заборгованості розраховують діленням чистого доходу від реалізації продукції на величину середньої за період, що аналізується, кредиторської заборгованості.

Середню тривалість обороту кредиторської заборгованості розраховують діленням тривалості періоду, що аналізується, на величину коефіцієнта оборотності кредиторської заборгованості.

Date: 2015-09-02; view: 694; Нарушение авторских прав