Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные принципы распределения активов

|

|

1. Проанализируйте свои цели и личные финансовые обстоятельства. Чтобы получать регулярные доходы и сохранять капитал при распределении активов, предпочтение следует отдать облигациям и инструментам денежного рынка. Если получение регулярного дохода не обязательное требование и инвестор более заинтересован в будущем приросте капитала, акцент надо сделать на акции и недвижимость.

2. Определите, какие риски вы готовы нести. Если вы имеете большой запас времени и способны принять на себя более высокие риски, вам следует сосредоточить свое внимание на фондовом рынке и рынке недвижимости. Если вы не готовы принять высокие риски, то ваша модель распределения активов должна ориентироваться в сторону облигаций и инструментов денежного рынка.

3. Оцените имеющийся у вас запас времени. Если вы достаточно молоды (вам около 25 лет), отведите бо́льшую часть своего инвестиционного портфеля под акции. Если вы не можете ждать достаточно долго, то надо инвестировать бо́льшую часть своего капитала в облигации, а не в акции.

4. Вы должны реально оценивать возможную доходность своих инвестиций. За последние два десятилетия доходность инвестиций была весьма впечатляющей. Долгосрочные облигации в 1980‑х гг. приносили в среднем около 13 % в год. Доходность акций была аномально высокой в конце 1990‑х гг. в связи с бумом высоких технологий и раздуванием «пузыря» акций интернет‑компаний, но уже в начале 2000‑х гг. она резко сократилась до более реалистичных уровней. Например, индекс S&P 500 вырос примерно на 37 % в 1995 г., на 22 % в 1996 г., и на 33 % в 1997 г. Последние два десятилетия были аномально успешными для инвестиций в акции и облигации в связи со снижением процентных ставок с 17 % в 1980 г. до 3–5 % в начале 2000‑х гг. При составлении своих планов следует учитывать возможность снижения инвестиционной доходности в будущем до более реалистичных уровней.

5. Модель распределения активов должна строиться на основе компромисса между рисками и доходностью. То, как вы распределяете свои активы, напрямую влияет на ваши риски и доходность. Например, согласно результатам исследований, проведенных Ibbotson and Sinquefield (в 1994 г.), диверсификация инвестиционного портфеля позволяет значительно снизить уровень рисков и увеличить доходность. Исследователи сформировали три портфеля, которые тестировались на исторических данных за 1926–1993 гг. Первый портфель состоял исключительно из долгосрочных правительственных облигаций и имел среднегодовой доход в размере 5,5 % с риском (характеризующимся величиной стандартного отклонения) составляющим 11,3 %. Второй, более диверсифицированный портфель на 63 % состоял из казначейских векселей, 12 % занимали долгосрочные правительственные облигации и 25 % капитала было вложено в обыкновенные акции крупных компаний. Этот портфель показал такую же среднегодовую доходность, как и первый (5,5 %), но при этом уровень риска снизился до 6,1 %. Третий портфель на 52 % состоял из акций крупных компаний, на 14 % из долгосрочных правительственных облигаций и на 34 % из казначейских векселей. Среднегодовая доходность этого портфеля составила 8 % с уровнем риска 11,3 %. Так, при том же уровне риска, что и у первого портфеля, удалось получить значительно более высокую доходность.

6. Определив для себя подходящую модель распределения активов, можно перейти к выбору конкретных инвестиционных инструментов. В своем выступлении на общенациональном совещании Американской ассоциации индивидуальных инвесторов, состоявшемся 10 июля 1998 г., Джон Дж. Бреннан привел в качестве примера инвестиционный портфель, на 100 % состоящий из акций иностранных компаний. Этот основанный на индексе EAFE портфель за пятилетний период, завершившийся в 1990 г., показал более высокую доходность, чем портфель акций, сформированный на основе индекса S&P 500. Однако в период с 1992 по 1997 г. портфель, созданный на основе индекса S&P 500, продемонстрировал более высокую эффективность по сравнению с портфелем акций иностранных компаний. Для снижения общего уровня риска надо включать в свой портфель акции компаний, представляющих различные сектора экономики. То же следует сделать и при формировании портфеля облигаций.

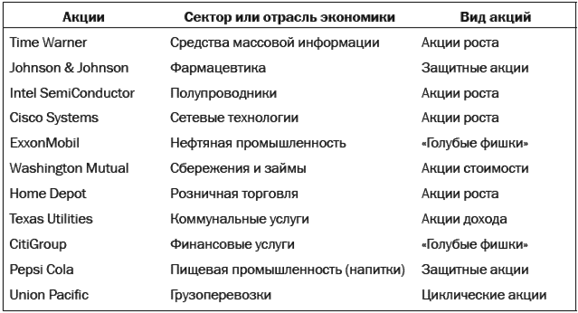

После того как вы определились с видами инвестиционных инструментов, т. е. распределили доли своего портфеля между акциями, облигациями, фондами денежного рынка и другими активами, необходимо выбрать конкретные инструменты и определить суммы инвестирования в них. В случае с акциями полезно рассмотреть возможность инвестирования в различные их виды. Например, можно выделить равное количество средств на покупку акций дохода, акций роста, акций иностранных компаний, «голубых фишек» и акций компаний малой капитализации. Это позволит снизить общую степень риска вашего портфеля акций. То же касается и распределения средств на приобретение облигаций. Портфель отдельных акций, указанных на рис. 2–5, можно классифицировать по отраслевой принадлежности и видам, как показано в табл. 2‑10.

Таблица 2‑10

Портфель акций

Примечание. Данный список не является рекомендацией приобретать акции перечисленных компаний. Некоторые акции вследствие длительного роста цен могут торговаться при высоком значении мультипликатора P/E (отношения цены акции к прибыли компании, приходящейся на одну акцию), в то время как другие могут находиться под продолжительным давлением «медвежьего» рынка.

В табл. 2‑10 представлены различные отрасли экономики, и большинство из перечисленных компаний – лидеры в своих отраслях. Можно заметить, что в этом портфеле отсутствуют акции компаний малой капитализации, а также акции иностранных компаний, которые представляют собой более рисковые инвестиции. Данный портфель был сформирован с учетом следующих предпочтений:

• выбирались компаний с большой, а не со средней или с малой капитализацией;

• акцент был смещен в сторону акций роста, а не акций дохода;

• предпочтение отдавалось акциям американских, а не иностранных компаний.

Date: 2015-08-24; view: 630; Нарушение авторских прав