Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Статистическая стоимость товаров экспортно-импортных операций

|

|

С учетом различных базисных условий поставки во внешнеторговых сделках и связанных с этим различных принципов формирования цены товара для получения свободных данных по товарообороту было бы неправильным простое суммирование данных по стоимости товаров, поскольку эти стоимостные оценки разнородны и включают в себя разные элементы формирования структуры цены.

Один и тот же товар будет иметь одну цену в месте его покупки (например, покупка со склада продавца), другую (более высокую) -в порту прибытия, поскольку по мере продвижения товара от производства к потребителю стоимость его будет возрастать на величину расходов по доставке, страхованию и прочих накладных расходов.

Для получения сопоставимых данных по стоимостной оценке внешнеторгового оборота необходимо приведение всех цен на товары к единому базису. Таким базисом в соответствии с "Методологией таможенной статистики внешней торговли Российской Федерации" (приказ Государственного таможенного комитета Российской Федерации (ГТК РФ) № 180 от 28 апреля 1994 г.) являются:

• при стоимостной оценке экспорта - цены ФОБ - российский порт или ДАФ - граница Российской Федерации;

• при стоимостной оценке импорта - цены СИФ - российский порт или СИП - пункт назначения на границе Российской Федерации.

Начиная с 1992 года, статистический учет экспортно-импортных операций осуществляется в долларах США.

Во всех случаях, когда внешнеторговая сделка совершается на иных базисных условиях поставки по сравнению с принятыми в статистическом учете, производится соответствующий перерасчет.

В соответствии с приказом ГТК РФ № 848 от 16 декабря 1998 г. "Об утверждении инструкции о порядке заполнения грузовой таможенной декларации" статистическая стоимость товаров определяется в графе 46 грузовой таможенной декларации (ГТД).

Согласно данному приказу, порядок расчета статистической стоимости экспортно-импортных операций следующий:

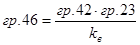

, (49)

, (49)

где гр. 46 - статистическая стоимость товаров экспортно-импортных операций, долл. США;

гр. 42 - приведенная фактурная стоимость декларируемой партии товаров в валюте договора (контракта) к базе цен ФОБ - российский порт или ДАФ - граница РФ, при оценке статистической стоимости экспортных товаров; приведенная фактурная стоимость товаров к базе цен СИФ - российский порт или СИП - пункт назначения на границе РФ, при оценке статистической стоимости импортных товаров, вал. ед.;

гр. 23 - курс рубля по отношению к валюте контракта на дату принятия ГТД таможней для оформления, руб./вал. ед.;

kв - курс рубля по отношению к доллару США, руб./долл. США.

Методика расчета статистической стоимости товаров, вывозимых с территории Российской Федерации, следующая:

1. Надо определить вид базисного условия поставки в контракте, что показано также в гр. 20 ГТД "Условия поставки".

2. Если товар продан на условиях поставки ФОБ - российский порт или ДАФ - граница Российской Федерации, то при расчете статистической стоимости используется фактурная стоимость, представленная в гр. 42 ГТД, пересчитанная в доллары США по курсу, установленному Центральным банком Российской Федерации на дату принятия ГТД к таможенному оформлению.

3. Если товар продан на других условиях поставки, то данные гр. 42 (фактурная стоимость, характеризующая цену сделки по базисному условию поставки контракта) следует привести к базе цен ФОБ - российский порт или ДАФ - граница Российской Федерации, а затем пересчитать в доллары США.

4. При корректировке фактурной стоимости следует учитывать, в какую группу (Е, F, С, D) входит данное базисное условие поставки. Так, если товар продан на условиях поставки, входящих в группу Е (ЕХВ) или группу F (ФСА, ФАС), то к фактурной стоимости товара следует добавить дополнительно не включенные расходы по доставке товара по стране экспортера до морской или сухопутной границы страны экспортера, то есть скорректировать на затраты, входящие в формирование цен ФОБ - российский порт или ДАФ - граница Российской Федерации.

Для случая, когда товар продан на условиях поставки, входящих в группу С (СФР, СИФ, СПТ, СИП) или в группу D (ДАФ - граница импортера (ДЕС, ДДУ, ДДП), то из их фактурной стоимости исключаются расходы по доставке товара после вывоза с таможенной территории Российской Федерации.

Расчет статистической стоимости товаров, вывозимых с территории России, по базисным условиям поставки Инкотермс-90 представлен в прил. 10.

Методика расчета статистической стоимости товара, ввозимых на территорию Российской Федерации, следующая:

1. Надо определить вид базисного условия поставки в контракте, что показано также в гр. 20 ГТД "Условия поставки".

2. Если товар продан на условиях поставки СИФ - российский порт или СИП - пункт назначения на границе Российской Федерации, то при расчете статистической стоимости используется фактурная стоимость, представленная в графе 42 ГТД, пересчитанная в доллары США по курсу, установленному Центральным банком Российской Федерации на дату принятия ГТД к таможенному оформлению.

3. Если товар продан на других условиях поставки, то данные гр. 42 (фактурная стоимость, характеризующая цену сделки по базисному условию поставки контракта) следует привести к базе СИФ - российский порт или СИП - пункт назначения на границе Российской Федерации, а затем пересчитать в доллары США.

4. При корректировке фактурной стоимости следует учитывать, в какую группу (Е, F, С, D) входит данное базисное условие поставки.

Так, если товар куплен на условиях поставки, входящих в группу Е (ЕХВ), в группу F (ФСА, ФАС, ФОБ), в группу С (СФР, СПТ), то к фактурной стоимости добавляются дополнительно не включенные расходы по доставке товара до места ввоза на таможенную территорию Российской Федерации.

При этом под местом ввоза на таможенную территорию понимается:

1. Для авиаперевозок - аэропорт назначения или первый аэропорт на территории Российской Федерации, в котором самолет, перевозящий товары, совершает посадку и где производится разгрузка товаров.

2. Для морских и речных перевозок - первый порт разгрузки или порт перевалки на территории Российской Федерации, если факт перегрузки товара подтвержден таможенным органом этого порта.

3. Для автомобильных и железнодорожных перевозок - пункт пересечения границы при въезде на территорию Российской Федерации (место нахождения первого таможенного органа на таможенной территории РФ).

4. Для товара, доставляемого по почте, - пункт международного почтового обмена.

В случае, когда товар куплен на условиях поставки СИП, - пункт назначения, находящийся на таможенной территории Российской Федерации, или условиях поставки, входящих в группу О (ДЕС -поставка с судна, находящегося во внутренних водах Российской Федерации, ДЕК, ДДУ, ДДП), то из фактурной стоимости исключаются расходы по доставке товара после ввоза на таможенную территорию Российской Федерации.

Расчет статистической и таможенной стоимости товаров, ввозимых на территорию Российской Федерации, по базисным условиям поставки Инко-термс-90 позволит оценить экономическую эффективность международного контракта.

Библиографический список

1. Таможенный кодекс Российской Федерации. Принят Государственной Думой 25 апреля 2003 года. Новосибирск: Сиб. унив. изд-во, 2003. - 344 с.

2. Приказ ГТК РФ от 21.07.2003 № 915 «Инструкция о порядке заполнения ГТД»

3. Общероссийский классификатор стран мира, утвержденный Постановлением Госстандарта России от 22.10.98 № 379

4. Общероссийский классификатор валют, утвержденный Постановлением Госстандарта России от 25.12.2000 № 405

5. Приложение 5 к приказу ГТК России от 23.08.2002 №900 «Классификатор условий поставки (включая термины, установленные Инкотермс 2000)

6. Приложение 1 к приказу ГТК России от 23.08.2002 №900 «Классификатор таможенных режимов»

7. Приложение 9 к приказу ГТК России от 23.08.2002 №900 «Классификатор видов таможенных деклараций»

8. Приложение 18 к приказу ГТК России от 23.08.2002 №900 «Классификатор экономических союзов и сообществ»

9. Приложение 6 к приказу ГТК России от 23.08.2002 №900 «Классификатор характера сделки»

10. Приложение 4 к приказу ГТК России от 23.08.2002 №900 «Классификатор видов транспорта и транспортировки товаров»

11. Приложение 8 к приказу ГТК России от 23.08.2002 №900 «Классификатор методов определения таможенной стоимости товаров, помещаемых под таможенные режимы, применимые к ввозимым товарам»

12. Приложение 11 к приказу ГТК России от 23.08.2002 №900 «Классификатор видов документов, подтверждающих наличие льгот по уплате таможенных платежей»

13. Приложение 12 к приказу ГТК России от 23.08.2002 №900 «Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы»

14. Приложение 10 к приказу ГТК России от 23.08.2002 №900 «Классификатор преференций, льгот по уплате таможенных платежей»

15. Приложение 2 к приказу ГТК России от 23.08.2002 №900 «Классификатор особенностей помещения товаров»

Расчет экономической эффективности внешнеторговых контрактов на основе Инкотермс-90. Методические указания для самостоятельной работы по дисциплине «Таможенное дело», «Организация и технология внешнеторговых операций» для студентов специальностей 351200 и 351300.

Составители: Сергей Григорьевич Журавин,

Наталья Ивановна Мельник,

Татьяна Павловна Рахлис

Василий Николаевич Котий

Издается полностью в авторской редакции

Тем. план 2004, поз.?

Подписано в печать??.??.?? Формат 60×84 1/16 Бумага тип. №1

Плоская печать. Усл.печ.л.??? Уч.-изд.л.??? Тираж? экз.

Заказ

Издательский центр МГТУ им. Г.И. Носова

455000, Магнитогорск, пр.Ленина, 38

Полиграфический участок

Date: 2015-08-24; view: 4586; Нарушение авторских прав