Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Особенности менеджмента социальной сферы

|

|

Социальная сфера играет самостоятельную роль в развитии общества и обладает существенной спецификой. Управление в этой области деятельности также имеет свои отличительные черты. Ниже перечислены особенности менеджмента в социальной сфере.

1. Значимость процессов, в которых осуществляется управление, не только для отдельной личности, но и в первую очередь для общества в целом. Проблемы образования и воспитания, охраны здоровья, культурного развития народа, борьбы с алкоголизмом и наркоманией, помощи малоимущим и обездоленным, налаживание межэтнических отношений и миграционных процессов под силу лишь всему обществу с его государственными институтами.

Для процессов, протекающих в социальной сфере, характерны значительное влияние нравственной, духовной составляющей, отсутствие непосредственного материального интереса и в связи с этим низкая рентабельность и самоокупаемость. Предоставленные самим себе, эти процессы не могут развиваться в благоприятном для людей направлении и обречены на неудачу. Именно в силу этого различные виды деятельности в данной области заслуживают особого отношения со стороны общества и выделяются в особую группу. В ряде развитых стран деятельность в социальной сфере именуется общественно полезной.

2. Особый характер форм собственности организаций, ведущих деятельность в социальной сфере. Речь идет о «прочих формах» собственности, отличных от государственной, муниципальной или частной. Это собственность общественных и религиозных организаций, всевозможных фондов, объединений и т. п. Подобные формы собственности существуют в соответствии с особыми законами, которые отличаются от установлений, действующих для государственной, муниципальной и частной собственности.

Как и в других отраслях деятельности, определяющими в экономических отношениях социальной сферы являются отношения собственности на средства труда ¾ здания и помещения, оборудование, оргтехнику, аудио- и видеотехнику, компьютеры и т. д.

Поскольку до начала экономической реформы в нашей стране существовала государственная монополия на средства труда, в том числе и в социальной области, в настоящее время основная масса организаций социальной сферы учреждена государственными и муниципальными органами власти и находится в их собственности. В этих условиях в распоряжении таких организаций обычно оказываются лишь продукты интеллектуального труда их коллективов, доходы от собственной деятельности, приобретенные на эти доходы объекты собственности, а также денежные средства, имущество и другие объекты собственности, переданные спонсорами и благотворителями (физическими и юридическими лицами) в виде пожертвования, дара или по завещанию. Действенных правовых механизмов по разграничению форм собственности организаций социальной сферы пока не существует, права этих организаций и их трудовых коллективов пока практически не защищены.

3. Организации, осуществляющие деятельность в социальной сфере, носят, как правило, некоммерческий характер. В соответствии с Гражданским кодексом РФ некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку она служит достижению записанных в их уставе целей и соответствует им. Это значительно ограничивает возможности предприятий социальной сферы заработать необходимые им для деятельности средства и заставляет в большей степени полагаться на государство, спонсоров и благотворителей.

Вместе с тем некоммерческие организации имеют и ряд отличий, дающих им дополнительные возможности для эффективной хозяйственной деятельности. Так, в соответствии с законодательством, в отличие от коммерческих организаций, некоммерческие могут иметь в качестве учредителей (участников) и вкладчиков государственные органы и органы местного самоуправления. Некоммерческие организации в качестве юридических лиц могут учреждать, быть участниками и вкладчиками коммерческих предприятий, что также помогает им получать средства, необходимые для основной деятельности.

4. Получение организациями, работающими в социальной сфере, ряда льгот, которыми государство поощряет эту общественно полезную деятельность. К таким средствам поощрения относятся льготы по налогам (на прибыль, на добавленную стоимость, на продажи и т. д.), по ведению внешнеэкономической деятельности (пошлины, квоты и т. д.), по приобретению (приватизации) имущества и его использованию (аренда, лизинг и т. д.), по получению и использованию государственного кредита, по материально-техническому снабжению и др.

Перечисленные льготы при умелом использовании существенно расширяют материальные возможности организаций социальной сферы, создают условия для весьма прибыльного бизнеса в интересах главной уставной цели этих организаций. Нельзя, однако, не упомянуть о том, что вышеперечисленные льготы, как показывает опыт, служат благодатной почвой для криминала, получающего с их помощью баснословные прибыли и удовлетворяющего свои корыстные интересы.

5. Ограниченность применения в социальной сфере рыночного механизма и необходимость государственного регулирования. Эта особенность является обобщающей. Она вытекает, во-первых, из того, что услуги социальной сферы необходимы подавляющей части общества, а оплачивать их могут далеко не все. Поскольку реализация этих услуг соответствует интересам всего общества (ведь от плохого здоровья, необразованности и невоспитанности населения страдают все), эту функцию берет на себя государство как институт, представляющий общество в целом. Отсюда бюджетное финансирование и активное участие государственных органов в регулировании социальных процессов.

Во-вторых, если услуги предприятий социальной сферы отдать на откуп рыночной стихии, поставить их возможности в зависимость от рыночных цен, конкуренции, прибыльности и т. п., то эти услуги перестанут решать социальные задачи и превратятся в обыкновенный товар, который достается не тем, кто в нем особенно нуждается, а тем, кто способен за него заплатить. Поэтому такие экономические рычаги, как ценообразование и налогообложение, в необходимой мере должны находиться не в руках отдельных предпринимателей, а у всего общества, т. е. у государства.

В-третьих, осуществление государством бюджетного финансирования социальной сферы и предоставление упомянутых выше льгот социальным организациям приводит к необходимости вести тщательный контроль деятельности этих организаций, обеспечивающий целевой характер расходования средств и исключающий злоупотребления. Эти функции также берет на себя государство 1.

* * *

Рассмотренные особенности и проблемы менеджмента сферы услуг влияют на процесс реализации всех управленческих функций. Если законы, закономерности, принципы и методы менеджмента практически одинаковы для производства и сферы услуг, то основные функции менеджмента (планирование, организация, мотивирование, контроль) в различных сферах деятельности имеют определенную специфику. Поэтому в следующих разделах учебника будут более подробно охарактеризованы функции менеджмента и особенности их проявления на предприятиях и в организациях сферы услуг.

1 Абчук В. А. Менеджмент: учеб. СПб.: Союз, 2002. С. 22-23.

Тема 17. Целепостановка и планирование

в сфере услуг

Планирование и целепостановка в организациях сферы услуг

Планирование: сущность, назначение и составные элементы. В соответствии с процессным подходом к менеджменту управление ¾ это не какое-то единовременное действие, а серия непрерывных и взаимосвязанных действий, называемых управленческими функциями. Изучение этих функций, которые возникли в результате разделения и специализации управленческого труда, позволяет раскрыть содержание менеджмента и его особенности в сфере услуг. По мнению большинства современных ученых, ко всем организациям применимы четыре основные функции: планирование, организовывание, мотивирование и контроль.

Планирование как одна из основных функций менеджмента представляет собой процесс определения целей и путей их достижения. Оно способствует эффективному функционированию и развитию организации в будущем, в том числе за счет уменьшения фактора неопределенности. Планирование связано с выбором одной из нескольких альтернатив, того или иного образа действий. Решения, принимаемые в процессе планирования, образуют сложную систему, влияют друг на друга и потому нуждаются во взаимной увязке. Необходимо отыскать их оптимальное сочетание с точки зрения максимального использования потенциала организации и открывающихся перед ней возможностей.

Специалисты по управлению рассматривают планирование в двух разных аспектах. В широком смысле под планированием понимают процесс принятия решений, связанных с постановкой целей и задач, выработкой стратегии, распределением и перераспределением ресурсов. В узком смысле планирование ¾ это составление специальных документов (планов). Планом называется официальный документ, в котором формулируются конечные и промежуточные цели деятельности организации и ее подразделений, а также методы и сроки достижения этих целей. В условиях рыночных отношений планы не задаются предприятиям сверху, а разрабатываются ими самостоятельно. План становится основой деятельности организаций всех форм собственности и размеров, так как без него невозможно обеспечивать согласованность работы подразделений, контролировать результаты, оценивать потребности в ресурсах, стимулировать трудовую активность работников.

Особенности и задачи планирования на предприятиях сферы услуг. Планирование в сфере услуг имеет ряд особенностей. Они обусловлены спецификой самих услуг и процессов их оказания и осложняют работу по составлению планов деятельности соответствующих организаций. Если в материальном производстве существует жесткая фиксированная связь между экономическими факторами (находящая выражение, например, в нормах времени или расхода сырья и материалов для всех выполняемых работ), то при оказании услуг такая связь представляется более гибкой и сложной. Использование стандартов, правил, норм и нормативов при обслуживании клиентов часто затруднено или невозможно, а связь между экономическими или технологическими факторами во многом определяется самим потребителем услуг, его предпочтениями, вкусами, возможностями.

Для большинства предприятий, обслуживающих клиентов, трудно точно определить, а следовательно, и составить обоснованный план общего объема оказываемых услуг. Натуральные показатели оказываются неприемлемыми из-за многообразия и несопоставимости отдельных услуг, а стоимостные ¾ вследствие отсутствия объективной денежной оценки многих услуг и выполняемых работ (например, в образовании, здравоохранении и др.). Поскольку деятельность в данной отрасли в значительной степени зависит от объема и структуры спроса на оказываемые услуги, планирование в организациях сферы сервиса, в отличие от производственных предприятий, имеет более вероятностный характер и решает несколько задач:

■ обеспечение целенаправленного развития организации и всех ее структурных подразделений;

■ своевременное распознавание возникающих проблем и возможностей в оказании услуг, разработка конкретных мер, направленных на поддержку благоприятных тенденций или сдерживание отрицательных;

■ координация деятельности структурных подразделений и работников организации по оказанию услуг;

■ создание объективной базы для эффективного контроля, оценка деятельности организации на основании сравнения фактических значений параметров с планируемыми;

■ мотивирование трудовой активности работников с использованием степени выполнения плановых заданий по оказанию услуг в качестве основного показателя;

■ информационное обеспечение работников (планы должны содержать сведения о целях, сроках и условиях выполнения работ по оказанию услуг).

В рамках функции планирования выделяют подфункции: прогнозирование, целепостановка и др.

Прогнозирование и его значение. Прогнозированием называется научно обоснованное предвидение возможных направлений развития организации, базирующееся на имеющихся практических данных и на предположениях относительно динамики развития объектов или процессов. Прогнозирование призвано решать следующие задачи:

■ научное предвидение будущего на основе выявленных тенденций и закономерностей развития;

■ определение динамики экономических явлений;

■ составление прогнозов, описывающих возможные направления развития организации в будущем;

■ определение в перспективе значений конечных параметров развития организации;

■ выработка рекомендаций, помогающих выбрать верную стратегию действий в различных ситуациях и достичь поставленных целей.

Из-за недолговечности и невозможности хранения услуг предприятия отрасли сталкиваются с проблемой адекватного реагирования на колебания спроса. Этим, в частности, объясняется их внимание к прогнозированию, ведь в сфере сервиса прогнозы, как правило, касаются динамики потребностей в конкретных услугах. Например, повышение уровня безработицы в регионе может служить основой для предположения о росте потребностей в услугах по трудоустройству, а снижение цен на новые автомобили ¾ об уменьшении спроса на авторемонтные услуги. Если прогнозирование выполнено качественно, то получаемые прогнозы могут служить исходной базой для планирования. Так, стабильной работе здравоохранения способствуют планы, сформированные на основе прогнозов рождаемости и смертности, эпидемиологической и экологической обстановки, прогнозов поступления и расходования средств в этой отрасли.

Цели организации, работающей в сфере услуг: функции и принципы классификации. Основу планов любого предприятия составляют его цели. Под целью понимают конечное состояние или результат, к которому направлена деятельность организации. Любой вид организованной групповой деятельности имеет или по крайней мере должен иметь цель (цели). У деловых предприятий ¾ это производство и распределение товаров и услуг, у университетов ¾ педагогическая и научная деятельность и т. п. Четкое определение целей ¾ основа для формулирования ясных, осмысленных задач и составления планов их выполнения.

В системе управления организаций сферы услуг цели выполняют несколько важных функций1.

1. Цели отражают философию организации, концепцию ее деятельности и развития, место и значение данной организации на рынке услуг.

2. Цели уменьшают неопределенность в текущей деятельности по оказанию услуг, становятся ориентирами для организации в целом и для отдельных людей, помогают сосредотачиваться на важнейших действиях, тем самым увеличивая объем и качество оказываемых услуг и снижая излишние затраты на них.

3. Цели составляют основу критериев для выделения проблем, принятия решений, контроля и оценки результатов деятельности по оказанию услуг.

Цели деятельности, которые ставятся на предприятиях сферы услуг и служат основой для подготовки разнообразных планов, могут классифицироваться по нескольким признакам (рис. 17.1).

Рис. 17.1. Классификация целей организации, работающей в сфере услуг

Кроме указанных признаков классификации, цели также могут различаться по степени охвата, по своевременности постановки, по рангу, по степени достижимости2.

Классификация целей по уровню; философия организации, предоставляющей услуги. В основе системы целей любой организации лежит ее миссия, т. е. фундаментальная, уникальная цель, которая отличает данную организацию от всех прочих и определяет сферу ее деятельности. Законы рыночной экономики требуют от каждой организации сформулировать и обнародовать свою основную цель и тем самым дать представление о необходимости и полезности данного предприятия для общества в целом, отрасли и сотрудников.

Теория и практика менеджмента пока не выработали универсальных правил формулирования миссии, поэтому существует множество разнообразных подходов к ее содержанию. Однако на современном маркетинговом этапе развития менеджмента важнейшим, особенно для организаций сферы услуг, представляется требование в первую очередь ориентироваться на интересы, ожидания и ценности клиента. В формулировке миссии организации, работающей в сфере услуг, могут содержаться следующие сведения:

■ важнейшие предоставляемые услуги;

■ предполагаемые потребители услуг;

■ географическая сфера деятельности;

■ концепция качества услуг;

■ концепция ценообразования;

■ основные технологии, используемые при оказании услуг, степень их уникальности и прогрессивности;

■ образ предприятия, желаемая общественная репутация и т. п.

Как правило, миссия конкретной организации включает не все вышеперечисленные компоненты, а лишь наиболее значимые для существующей ситуации. Например, миссия сети ресторанов быстрого питания может быть следующей: предоставление жителям и гостям региона высококачественных блюд и напитков по доступным ценам с быстрым обслуживанием.

Одной из составных частей миссии организации может быть ее философия, отражающая кредо существования фирмы, важнейшие принципы деятельности. Философия включает основные экономические, социальные, экологические, этические ценности руководства организации, его представления о смысле деятельности фирмы и о роли конкретных услуг в развитии общества.

Например, известная фирма «Мэри Кей Косметикс» заявила, что «философия компании основана на золотом правиле: дух участия и внимания там, где люди с хорошим настроением отдают свое время, знания и опыт». Руководитель фирмы «Макдональдс» много лет назад провозгласил лозунг, который стал краеугольным камнем философии этой организации: «Качество, обслуживание, чистота и ценность». Один из отечественных банков сформулировал свою миссию и вытекающие из нее основные принципы философии следующим образом: «Содействие становлению бизнеса в России путем предоставления широкого спектра банковских услуг, высокого качества обслуживания клиентов и эффективного развития с учетом интересов акционеров, клиентов и сотрудников»3.

Стратегические цели организации ставятся менеджерами высшего уровня и касаются важнейших общих вопросов. Речь идет о решении перспективных масштабных проблем в оказании услуг. В ходе достижения целей этого порядка, как правило, происходит качественное изменение деятельности или образа организации. Так, стратегической целью туристической фирмы может быть переход в течение определенного времени с международного туризма на внутренний.

Тактические цели ставятся главным образом менеджерами среднего уровня. В данном случае подразумевается программа конкретных действий, необходимых для достижения стратегических целей. Примером тактической цели в рамках указанной стратегической может выступать приобретение и переоборудование в течение года двух местных туристических баз.

Оперативные цели формулируются менеджерами среднего и нижнего уровня и связаны с функционированием отдельных подразделений организации. На этом этапе составляется программа работ, облегчающих реализацию тактических целей. Например, достижению указанной выше тактической цели может способствовать следующая оперативная цель: провести в течение двух месяцев сравнительный анализ местных туристических баз, выставленных на продажу. Оперативные цели, поставленные перед конкретными исполнителями, иногда называются операционными.

«Дерево целей» организации, действующей в сфере услуг. В результате целепостановки, установления взаимосвязей и выявления иерархии целей разного уровня образуется «дерево целей» организации, в котором от «ствола» (соответствующего миссии) отходят крупные «ветви» (главные общеорганизационные цели). От крупных «ветвей», в свою очередь, отходят более мелкие (цели менее высокого уровня). Таким образом, образуется «крона», которая может «ветвиться» многократно. Построенное «дерево» наглядно демонстрирует взаимоподчиненность целей и показывает, какие вспомогательные цели должны быть реализованы для достижения конкретной цели (рис. 17.2).

Рис. 17.2. «Дерево целей»

Классификация целей по временному горизонту. Исходя из периода времени, необходимого для достижения целей, они подразделяются на долгосрочные, среднесрочные и краткосрочные. Среднесрочные и особенно краткосрочные цели характеризуются большей, чем долгосрочные, конкретизацией предусмотренных в них результатов. Длительность реализации целей каждого вида зависит от их уровня. Большая часть стратегических целей является долгосрочными, тактических ¾ среднесрочными, оперативных ¾ краткосрочными.

Классификация целей по сферам деятельности. Технологические цели связаны с совершенствованием используемых организацией технологий, т. е. способов оказания услуг. Так, одна из технологических целей может состоять в повышении уровня компьютеризации обслуживания клиентов. Производственные цели предусматривают оказание определенного объема услуг, повышение их качества, рост эффективности деятельности. Маркетинговые цели предполагают выход на те или иные рынки сбыта, привлечение новых клиентов и т. п. Экономические цели ориентированы на достижение финансовой устойчивости фирмы, рост прибыли и рентабельности. Социальные цели направлены на создание благоприятных условий труда и отдыха работников, повышение их образовательного и квалификационного уровня и т. п. Административные цели фокусируются на достижении высокой управляемости организации, дисциплины среди работников, слаженности в работе. К прочим целям относятся, например, научно-технические ориентиры и т. п.

Принципы эффективной целепостановки. Целепостановка предшествует разработке планов, играющих, по существу, роль инструментов для достижения поставленных целей. От правильности постановки целей зависит качество планов и результаты их выполнения. Успешная реализация функций целей возможна при соблюдении следующих принципов.

Реальность целей.

Правильное формулирование целей. Цели должны быть краткими, конкретными и привязанными ко времени. По возможности формулировка цели должна содержать количественные параметры.

Гибкость целей. При необходимости цели должны легко поддаваться корректировке.

Совместимость целей. Цели организации не должны противоречить друг другу, более того, достижение одной цели должно облегчать реализацию остальных, способствовать оказанию услуг и развитию предприятия. Согласованность целей следует обеспечивать как по вертикали (т. е. между целями разных уровней), так и по горизонтали (т. е. между целями различных сфер деятельности организации).

Возможность контроля и поощрения действий по достижению целей. Это требование связано с необходимостью оценивать степень достижения целей по оказанию услуг и стимулировать соответствующую деятельность работников.

1 Веснин В. Р. Основы менеджмента: учеб. М.: Ин-т международного права и экономики: Триада, 1996. С. 73.

2 Современный менеджмент (Лекция 4. Целепостановка в управленческой деятельности) // Российский экономический журнал. 1996. № 1. С. 49.

3 Менеджмент организации: учеб. пособие / З. П. Румянцева, Н. А. Саломатин, Р. З. Акбердин и др. М.: ИНФРА-М, 1995. С. 41.

Виды планирования

Виды планирования услуг и их классификация. На предприятиях сферы услуг могут реализовываться различные виды планирования, которые различаются по цели, уровню, предмету и т. п. (рис. 17.3).

Рис. 17.3. Классификация видов планирования на предприятиях сферы услуг

Классификация видов планирования услуг по цели. Стратегическое планирование заключается в определении миссии организации, формировании системы целей и стратегии деятельности на рынках услуг.

Текущее планирование состоит из тактического и оперативного уровней. Основная задача тактического планирования ¾ выбор средств для достижения намеченных общих целей фирмы. При этом определяется кадровая и общая финансовая политика, методы оказания основных услуг, общая маркетинговая стратегия. Оперативное планирование нацелено на разработку детализированных по годам, кварталам, месяцам и дням программ действий, необходимых для развития организации. В ходе подготовки оперативных планов принимаются решения о том, как эксплуатировать операционную систему предприятия в зависимости от изменяющегося спроса на ее услуги, как с минимальными затратами обеспечивать процессы оказания услуг ресурсами, в каком количестве привлекать работников и т. п.

Стратегическое и текущее планирование различаются по многим признакам (табл. 17.1).

Таблица 17.1

Сопоставление стратегического и текущего планирования1

Классификация видов планирования услуг по периоду планирования. Долгосрочное планирование ориентируется на протяженный временной период (от 1 года для текущих планов до 10 и более лет для стратегических). Временной горизонт для среднесрочного планирования составляет от нескольких месяцев для текущих планов до 3-5 лет для стратегических. Краткосрочное планирование рассчитано на период от нескольких дней до одного года.

Классификация видов планирования услуг по содержанию планирования. Номенклатурно-тематическое планирование в сфере услуг заключается в формировании планов развития фирмы, определяющих мероприятия по обновлению ассортимента и содержания предоставляемых услуг, повышению конкурентоспособности услуг, совершенствованию технологии и организации используемых при их оказании процессов. Основной комплекс работ по данному виду планирования должен осуществляться специалистами- маркетологами. При этом рекомендуется использовать модель пакета услуг, включающую в себя:

■ основную услугу;

■ вспомогательные услуги, способствующие основной;

■ поддерживающие услуги, делающие основную услугу более привлекательной, ценной, отличающейся от предлагаемой конкурентами.

Ресурсное планирование подразумевает расчеты материальных, трудовых и финансовых ресурсов, необходимых для реализации конкретных услуг. Этот вид расчетов включает в себя финансовое планирование, бюджетное планирование, составление бизнес-планов и т. п. Важная составляющая этого вида планирования ¾ разработка ценовой политики. Процесс ценообразования, затрудняемый неосязаемостью услуг, должен учитывать следующие факторы:

■ основу услуги;

■ степень индивидуализации услуги;

■ процесс оценки клиентом качества услуги.

Календарное планирование предполагает определение объемов работ, загрузки подразделений и исполнителей (в том числе построение календарных графиков проведения работ по отдельным исполнителям, подразделениям и конкретным услугам, графиков загрузки оборудования), распределение работ по периодам. Данный вид планирования в сфере услуг сопряжен с большими трудностями, чем в сфере материального производства.

Услуги, в отличие от товаров, предоставляются потребителю в режиме реального времени и нередко требуют присутствия и участия клиента. Длительность выполнения определенной услуги часто неизвестна заранее, поскольку зависит не только от факторов организации, но и от особенностей и запросов конкретного потребителя. Поэтому календарные планы для многих услуг (медицинские, косметические, ресторанные и т. п.), как правило, основаны на средних показателях временной загрузки персонала, помещений, оборудования и предполагают возможную корректировку при получении отдельных заказов.

В периоды падения спроса календарные планы могут предусматривать изменение часов работы предприятия, время оказания бесплатных или льготных услуг и т. п. В периоды пикового спроса в планах могут предусматриваться мероприятия по упорядочению очередей (предварительная запись, повышение комфортности ожидания обслуживания клиентами).

Значительно проще составление календарных планов для услуг с относительно стабильным, предсказуемым спросом (городской общественный транспорт, телефонная связь, внутрифирменные услуги) или не требующих присутствия клиента (ремонт, чистка, стирка).

Классификация видов планирования услуг по уровню планирования. На предприятиях сферы услуг может реализовываться и функциональный аспект планирования. В соответствии с принятым в организации разделением труда составляются дифференцированные планы по отдельным функциональным областям: операциям (основной деятельности по оказанию услуг), персоналу, финансам, снабжению и т. д.

Уровень планирования связан и со степенью детализации планов. В зависимости от размеров организации, ее организационной структуры, а также от выбранной концепции планирования самостоятельными его объектами могут выступать отдельные работники, их группы, отдельные виды услуг или конкретные заказы, организация в целом и ее подразделения.

Классификация видов планирования услуг по назначению планирования. Планирование для повторяющихся действий осуществляется в стандартных ситуациях. В сфере сервиса такое планирование имеет место при разработке графика движения транспорта или приема врачей. Но даже в таких случаях рекомендуется оставлять в планах «окна» для неповторяющихся, непредвиденных ситуаций. Планирование для неповторяющихся действий подходит для решения новых, специфических проблем. Например, такого рода планирование производится в туристических фирмах для организации особого индивидуального маршрута.

1 Общий менеджмент: дайджест учеб. курса/ под ред. А. К. Казанцева. М.: ИНФРА-М, 1999. С. 110.

17.3. Принципы, этапы и методы планирования

в сфере услуг

Факторы, влияющие на состав и структуру планов предприятия. На состав и структуру планов организации, работающей в сфере услуг, влияют несколько факторов, в том числе:

■ направление деятельности и состав предоставляемых услуг;

■ организационная структура предприятия;

■ состав и характер процессов, используемых для оказания услуг;

■ размер организации и масштабы ее деятельности и др.

Научные принципы планирования в сфере услуг. Применение научных принципов планирования помогает разрабатывать планы высокого качества. Для предприятий сферы услуг особенно важны следующие принципы:

■ научной обоснованности ¾ использование современных информационных технологий, применение методов оптимального планирования, экспериментирования, а также прогрессивных процедур и методов оказания услуг;

■ комплексности ¾ системная увязка всех разрабатываемых на предприятии планов;

■ непрерывности ¾ планирование рассматривается не как единичный акт, а как постоянный процесс, в котором в результате периодического продления планов долгосрочные расчеты по оказанию услуг сочетаются с краткосрочными планами;

■ координации ¾ согласование планов «по горизонтали», т. е. между подразделениями предприятия или различными видами оказываемых услуг;

■ интеграции ¾ согласование «по вертикали», т. е. взаимная обусловленность планов различных уровней;

■ экономичности ¾ эффект от использования плана предоставления услуги должен превышать затраты на составление этого плана;

■ гибкости ¾ способность планов к динамичной реакции на изменение внутренних и внешних факторов, а также к сохранению необходимых резервов;

■ партисипативности ¾ максимально возможное участие сотрудников организации в работе над планом, что приводит к повышению активности работников и росту производительности труда при реализации плана.

Этапы планирования в сфере услуг. Процесс планирования ¾ один из важнейших процессов на предприятии сферы услуг. Независимо от вида планов в процессе планирования выделяются три основные этапа.

1. Постановка задачи. Выявляется и анализируется проблема, связанная с оказанием услуг, при этом определяются исходные предпосылки и целевые значения планируемых параметров.

2. Разработка плана. Формируются возможные варианты решений, после анализа выявленных альтернатив и их оценки (на основе сравнения прогнозируемых последствий с целевыми параметрами) делается выбор в пользу наилучшей альтернативы.

3. Реализация планового решения. Последнее доводится до исполнителей в виде конкретных плановых заданий, нормативов, стандартов, показателей.

Все процессы планирования тесно связаны между собой и образуют специфический плановый цикл.

Методы планирования в сфере услуг. Основная задача планирования в организациях сферы сервиса ¾ найти оптимальное решение проблем, связанных с оказанием предлагаемых услуг. В настоящее время сложилось несколько способов составления планов или методов планирования для таких организаций: нормативные, опытные, балансовые, сетевые и др.

Нормативные методы планирования состоят в том, что в основу плановых заданий кладутся нормы затрат различных ресурсов (сырья, материалов, оборудования, рабочего времени, денежных средств и т. п.) на единицу конкретных услуг. Такие методы применяются в основном для услуг, качество и процесс оказания которых в значительной мере регулируется законодательством страны (регионов), или услуг, связанных с реализацией государственных функций (медицинские, образовательные, почтовые, инкассаторские услуги, авиа- и железнодорожные перевозки и т. п.).

Нормы и нормативы, используемые в планировании услуг, могут быть натуральными, стоимостными и временными. Натуральные нормы описывают обычно количество материальных ресурсов, необходимых для оказания единицы услуги (например, количество квадратных метров площади школы на одного учащегося или число больничных коек различного профиля на тысячу жителей обслуживаемого района). Стоимостные нормы отражают затраты ресурсов в денежной форме (например, стоимость дневного питания одного ребенка в муниципальном детском дошкольном учреждении или затраты на обслуживание жилищно-эксплутационным управлением одного квадратного метра площади квартир). Нормы времени выражают его затраты на оказание определенных услуг или их элементов (например, затраты времени на проведение конкретной лечебной процедуры в медицинском учреждении или норма продолжительности рабочего дня педагога-логопеда в начальной школе).

Рассмотрим использование нормативного метода на примере планирования численности среднего и младшего медицинского персонала для обслуживания стационарных отделений лечебно-профилактических учреждений. Расчет численности производится по формуле1

Д = (К: N) ´ П,

где Д ¾ численность персонала для обслуживания всех постов в отделении (должностей);

К ¾ количество коек в отделении;

N ¾ нормативное количество коек на один пост среднего или младшего медицинского персонала;

П ¾ количество должностей среднего или младшего медицинского персонала для обеспечения работы круглосуточного поста.

Величина N определяется на основе утвержденной «Нормативной обеспеченности среднего или младшего медицинского персонала отделений больниц». Эти нормативы дифференцируются по типам больниц (областные и городские, областные и городские детские, участковые), а также по профилю отделений. Кроме того, учитывается принятая в отделении система обслуживания. При традиционной трехстепенной системе непосредственное обслуживание больного осуществляют врач, медицинская сестра и санитарка. При двухстепенной системе, введенной приказом Министерства здравоохранения СССР в 1959 г., предусматривается, что медицинская сестра полностью и непосредственно обслуживает больного, а санитарка-уборщица выполняет только санитарно-гигиенические функции в палатах и подсобных помещениях. Таким образом, указанные нормы колеблются от 6 коек на пост (медсестра в педиатрическом отделении для недоношенных детей) до 50 коек на пост (санитарка в эндокринологическом отделении городской больницы).

Величина П рассчитывается по формуле

П = Т: Б,

где Т ¾ количество часов работы круглосуточного поста в году: 8760 часов (24 ´ 365);

Б ¾ годовой бюджет рабочего времени должности (час).

Величина Б рассчитывается на основе законодательства по режиму труда и отдыха для той или иной должности. Министерство здравоохранения и социального развития Российской Федерации ежегодно определяет норму рабочего времени при разной продолжительности рабочей недели. На значение величины Б влияет и продолжительность ежегодного отпуска. Итоговые данные расчетов при разных сочетаниях наиболее распространенных в здравоохранении продолжительности рабочей недели и числе дней отпуска показаны в таблице2.

Пример расчета. В неврологическом отделении городской детской больницы планируется 25 коек (при двухстепенной системе обслуживания). Нормативная обеспеченность для такого отделения составляет для среднего медицинского персонала 15 коек на один пост, для младшего ¾ 30 коек. Продолжительность рабочей недели составляет 38,5 часа, продолжительность основного и дополнительного отпуска для среднего медицинского персонала ¾ 38 дней, для младшего ¾ 36 дней.

Численность среднего медицинского персонала (ПС) и младшего медицинского персонала (ПМ) для обслуживания одного поста рассчитывается по формуле и составляет соответственно 5,187 и 5,148 должности:

ПС = 8760: 1688,9 = 5,187;

ПМ = 8760: 1701,7 = 5,148.

Численность среднего медицинского персонала (ДС) и младшего медицинского персонала (ДМ) для обслуживания отделения рассчитывается по формуле (2.1) и составляет соответственно 8,625 и 4,290 должности:

ДС = (25: 15) ´ 5,187 = 8,625;

ДМ = (25: 30) ´ 5,148 = 4,290.

При нормативных расчетах численности дробные части результатов на практике обычно реализуются посредством совмещения работ.

Использование только нормативных методов повышает точность составляемых планов, но оно ограничено небольшим количеством услуг, пользующихся относительно стабильным спросом, малым их разнообразием и невысокой степенью вовлеченности потребителя в процесс оказания этих услуг. Кроме того, используемые при планировании деятельности нормативы нередко оказываются устаревшими и не отвечают современным требованиям. Например, в приведенных выше расчетах использовались нормативы, разработанные более 20 лет назад. Штатные нормативы областных и городских больниц были утверждены в 1979 г., а районных ¾ в 1978 г. Однако за прошедшее время уровень нагрузки на медицинский персонал существенно изменился. Это связано с новыми технологиями лечебно-диагностического процесса, увеличением доли больных с тяжелым характером течения заболеваний, изменениями в характере патологии у пациентов. Данные нормативы не учитывают новые организационные формы работы, внедрение в практику здравоохранения стандартов объема больничной помощи. Нормативное планирование работы учреждений здравоохранения, как и предприятий других отраслей сферы услуг, требует постоянного обновления стандартов, придания некоторым из них рекомендательного характера, учета конкретных местных условий. В большинстве же отраслей сферы услуг нормативные подходы отсутствуют или же очень ограничены.

Опытные (адаптационные) методы планирования основываются на том, что плановые задания составляются без использования норм и нормативов, на основе учета результатов за предыдущие периоды или передового опыта предприятий со сходной деятельностью. В сфере услуг такие методы применяются большинством организаций, чья деятельность не предполагает обязательного использования отраслевых нормативов. Адаптационные методы преобладают при планировании услуг по ремонту помещений, бытовой техники и автотранспорта, рекламных, информационных, консультационных, развлекательных и туристических услуг, частично используются в ресторанном и гостиничном бизнесе. По сравнению с нормативными эти методы позволяют составлять более гибкие планы, точнее учитывать изменения во внутренней и внешней среде, дают руководителями организаций большую управленческую свободу при принятии решений. Однако адаптационные методы требуют повышенного внимания к учету и анализу фактических результатов за прошлые периоды, к выявлению причин их отклонения от запланированных, предполагают высокую квалификацию лиц, составляющих планы.

Рассмотрим использование опытного метода планирования будущих доходов на примере консалтинга. Фирмы, занимающиеся управленческим консалтингом, используют для планирования большинства аспектов своей деятельности именно опытные методы. Это связано с тем, что отраслевые нормативы в данном секторе бизнеса отсутствуют, а государственные органы управления регулируют в основном лишь отдельные правовые вопросы деятельности таких фирм и налоговые расчеты.

Расчет будущих доходов на плановых период производится по формуле

Р = ДО ´ С,

где Р ¾ доход, получаемый от оказания клиентам консультационных услуг;

ДО ¾ количество оплачиваемых клиентами дней работы консультантов;

С ¾ ставка (расценка) дневного гонорара консультантов.

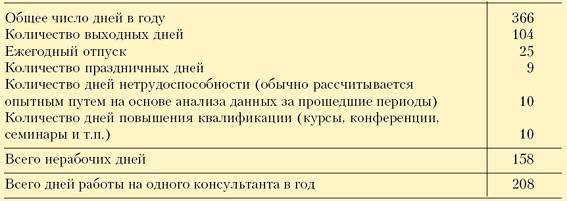

Количество оплачиваемых дней зависит от общего числа рабочих дней и деления рабочего времени на оплачиваемые и неоплачиваемые периоды. Например, этот показатель для каждого консультанта в фирме за год может рассчитываться по формуле

ДО = (Д - ДНР) ´ КО,

где Д ¾ количество дней в году;

ДНР ¾ количество нерабочих дней в году;

КО ¾ доля оплачиваемых рабочих дней.

Количество дней работы в год для одного консультанта может быть, например, таким (см. таблицу).

Полученное количество дней работы не может быть целиком оплачиваемым ¾ значительное время тратится, как правило, на продажу услуг, поиск новых клиентов, маркетинговую, административную и иную деятельность. Когда консультант полный рабочий день занят проектом, он не может уделять внимание поиску новых заказов. Поэтому возможны периоды отсутствия денежных поступлений от клиентов ¾ с момента окончания работы над одним проектом до поступления следующего заказа. Влияние таких периодов на общие доходы обычно снижается с увеличением числа сотрудников в фирме. Именно поэтому независимые консультанты стремятся объединяться в формальные или неформальные организации.

Однако даже в достаточно крупных фирмах влияние такой неопределенности в поступлении заказов затрудняет планирование, заставляет управляющих пользоваться именно опытными методами, часто дающими только приблизительный результат. Практика управленческого консалтинга показывает, что в успешных фирмах, занимающихся этим бизнесом, около 60% рабочего времени (за вычетом выходных дней) оплачивается клиентами3. Этот показатель и рекомендуется использовать в качестве коэффициента КО при планировании количества оплачиваемых дней работы консультантов. В нашем примере это количество составит 157 (262 ´ 0,6) дней на одного консультанта в год.

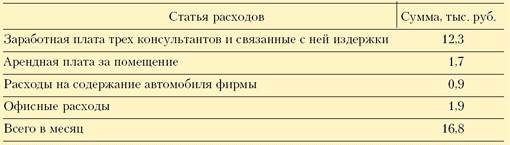

При определении расценки (ставки гонорара) за один день работы учитываются два основных фактора: предполагаемый будущий доход, который должен превышать расходы фирмы, и расценки фирм-конкурентов. Первоначально на основе сметы определяются плановые расходы фирмы (см. таблицу).

Таким образом, за год расходы составляют 210,6 (16,8 ´ 12) тыс. руб. На следующем этапе выясняются ставки гонорара в фирмах-конкурентах (например, от 300 до 600 руб. за день) и определяются возможные доходы фирмы при разных их вариантах. График показывает зависимость доходов от расценок и их соотношение с расходами фирмы.

Точка безубыточности, в которой доходы равны издержкам, достигается при ставке 428 руб./день. Поэтому назначаемые расценки выполнения консультационных услуг не должны быть меньше этой величины. Таким образом, плановый доход фирмы зависит от плановых значений коэффициента полезного действия консультантов и ставки гонорара. Так, при коэффициенте загрузки работников оплачиваемой работой 60% и расценке 450 руб./день доход составит 212 тыс. руб., а при расценке 550 руб./день ¾ 259 тыс. руб. Аналогичные опытные методы используются и при планировании других аспектов деятельности консультативных фирм.

В качестве дополнительных при планировании в сфере сервиса используются сетевые методы, позволяющие наиболее рационально увязать различные работы по оказанию услуг; балансовые методы и др. Выбор конкретных методов зависит от специфики предоставляемых услуг и процессов их оказания. Этим объясняется многообразие способов планирования и структуры планов в различных сервисных организациях.

1 Шипова В. М. Планирование численности медицинского персонала больничных учреждений. М.: ГРАНТЪ, 1999. С. 17.

2 Шипова В. М. Планирование численности медицинского персонала больничных учреждений. М.: ГРАНТЪ, 1999. С. 16.

3 Макхэм К. Управленческий консалтинг. М.: Дело и Сервис, 1999. С. 38.

Date: 2015-08-24; view: 2419; Нарушение авторских прав