Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ денежных потоков косвенным методом

|

|

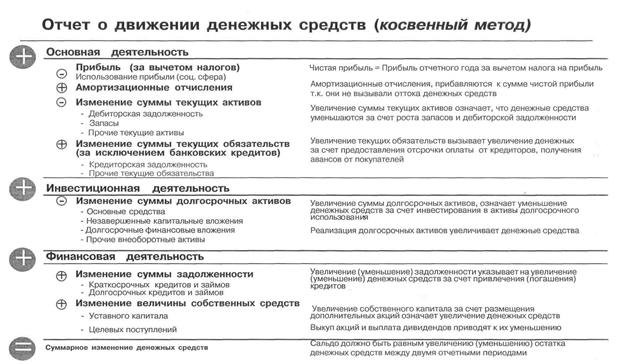

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах. Он позволяет показать взаимосвязь между разными видами деятельности организации, устанавливает взаимосвязь между чистой прибылью и изменениями в активах организации за отчетный период.

При косвенном методе финансовый результат преобразуется с помощью ряда корректировки в величину изменения денежных средств за период.

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером таких операций является отражение в учете выручки от продажи товаров, продукции (работ, услуг) с предоставлением покупателям отсрочки платежа. В данном случае в учете отражается сумма выручки (исключение составляют лишь объекты малого предпринимательства, предусматривающие в учетной политике учет выручки кассовым методом), однако соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку показателя чистой прибыли в сторону ее уменьшения на сумму роста остатков дебиторской задолженности. И, наоборот, при увеличении суммы полученных авансов в виде предоплаты за будущие поставки товаров, продукции (работ, услуг) необходимо увеличить на эту сумму величину чистой прибыли отчетного периода.

|

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т.п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывает необходимость корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли следует уменьшить на эту величину, а при снижении — увеличить. Другим примером данной группы корректировок могут служить хозяйственные операции, вызывающие изменение краткосрочных и долгосрочных обязательств организации. Так, приток или отток денежных средств в связи с привлечением или возвратом заемных средств (кредитов, займов) не вызывает аналогичного изменения финансового результата. Поэтому при изменении остатков соответствующих счетов сумма чистой прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением – уменьшена.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающими движения денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов. Величина чистой прибыли должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

Корректировка суммы чистой прибыли проводится по методике, представленной в таблице12.5.

Таблица 12.5. Отчет о движении денежных средств (косвенный метод)

| Показатель | Источник информации | Сумма, тыс. руб. |

| 1. Движение денежных средств от текущей деятельности | ||

| Чистая прибыль | Форма № 2 | |

| Начисленная амортизация по долгосрочным активам | Приложение к балансу | |

| Изменение производственных запасов | Баланс, стр. 211 | (363) |

| Прибыль от реализации основных средств, ценных бумаг | Аналитические данные | (18) |

| Изменение объемов незавершенного производства | Баланс, стр. 213 | |

| Изменение объема готовой продукции | Баланс, стр. 214 | (348) |

| Изменение текущей дебиторской задолженности | Баланс, стр 240 | (Э62) |

| Изменение задолженности по расчетам с бюджетом | Баланс, стр. 624 | |

| Изменение задолженности поставщикам | Баланс, стр. 621 | |

| Изменение задолженности прочим кредиторам | Баланс | |

| изменение задолженности по оплате труда | Баланс, стр. 622 | |

| Изменение задолженности перед государственными внебюджетными фондами | Баланс, стр. 623 | |

| Проценты полученные - разница до номинала облигаций | Аналитические данное к счету 91 | |

| недоамортизированная стоимость ликвидируемых основных средств | Аналитические данные к счету 91 | |

| Материальные ценности, оприходованные после ликвидации основных средств | Аналитические данные к счету 91 | (32) |

| Выплаты работникам из чистой прибыли | Аналитические данные к сч. 84-2 | (169) |

| Увеличение внутреннего оборота по движению материалов, не связанное с движением денежных средств, бартерные операции | Аналитические данные к счетам 91-2, 20, 23, 28 и др. | |

| Всего приток денежных средств по тек. деятельности | Расчетно | |

| Всего отток денежных средств по тек. деятельности | Расчетно | |

| 1.3 Итого состояние денежных средств от текущей деятельности | Расчетно | |

| 2. Движение денежных средств от инвестиционной деятельности | ||

| Приобретение основных средств | Справка-расчет о расходовании денежных средств | (1336) |

| Приобретение нематериальных активов | (2391) | |

| Поступление выручки от реализации основных средств | Аналитические данные к счету 91 | |

| Поступление выручки от реализации финансовых вложений | Аналитические данные к счету 91 | |

| Финансовые вложения | Главная книга | (215) |

| Проценты полученные | ||

| Всего приток денежных средств по инвестиционной деятельности | Расчетно | |

| Всего отток денежных средств по инвестиционной деятельности | Расчетно | |

| Итого сумма денежных средств от инвестиционной деятельности | Расчетно | (1640) |

| 3. Движение денежных средств от финансовой деятельности | ||

| Увеличение задолженности банку | Главная книга, с-. 66 | |

| Отток денежных средств по финансовой деятельности | '218 | |

| Всего приток денежных средств по финансовой деятельности | Расчетно | |

| Всего отток денежных средств по финансовой деятельности. | Расчетно | |

| 3.3. Итого сумма денежных средств от финансовой деятельности | Расчетно | |

| Общее изменение состояния денежных средств | Расчетно | (339) |

| Денежные средства на начало года | Баланс счета 50, 51 | |

| Денежные средства на конец года | Баланс счета 50, 51 |

План выводов

1. Какие изменения произошли в общем чистом денежном потоке по предприятию за анализируемый период?

2. За счет какой сферы деятельности сложился приток или отток денежных средств?

3. За счет каких статей сложился наибольший приток и отток денежных средств по сферам деятельности?

4. В каком объеме и из каких источников были получены денежные средства, на какие цели они были израсходованы?

5. Какие факторы обусловили отличие величины прибыли от суммы приращения денежных средств предприятия?

Скорректированная сумма чистой прибыли (Рскр) преобразуется в величину изменения остатка денежных средств (∆ДС) за анализируемый период, т.е. должно быть достигнуто равенство:

Рскр = ∆ДС.

Процесс корректировки достаточно трудоемкий, но данные корректировочных таблиц содержат ценную управленческую информацию, в которой заинтересовано руководство организации и инвесторы. С ее помощью руководство организации может контролировать текущую платежеспособность, оценивать возможность дополнительных инвестиций.

Анализ движения денежных средств косвенным методом дает возможность оценить:

· в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования;

· достаточно ли собственных средств организации для инвестиционной деятельности;

· в состоянии ли организация расплатиться по своим текущим обязательствам;

· достаточно ли полученной прибыли для обслуживания текущей деятельности;

· чем объясняются расхождения величины полученной прибыли и наличия денежных средств?

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

Коэффициентный анализ – неотъемлемая часть анализа денежных потоков. С его помощью изучаются относительные показатели, характеризующих денежные потоки, а также рассчитывается коэффициенты эффективности использования денежных средств организации.

Прежде всего, коэффициентный анализ денежных потоков дает представление о возможности организации генерировать необходимую величину поступлений денежных средств по текущей деятельности для поддержания платежеспособности. Для этого рассчитывается коэффициент текущей платежеспособности за год (Кплат) по данным формы № 4 по формуле

где ПДПтд – общая величина поступлений денежных средств по текущей деятельности; ОДПтд – общая величина денежных средств, использованных на текущую деятельность.

Ликвидный денежный поток является одним из показателей, оценивающим финансовое положение организации. Ликвидный денежный отток характеризует изменение в чистой кредитной позиции организации в течение периода.

Чистая кредитная позиция – это разность между суммой кредитов, полученных организацией и величиной денежных средств.

При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов организации и ее способность генерировать денежные средства, необходимые для платежей по кредитам.

Ликвидный денежный поток тесно связан с показателем финансового рычага, характеризующим предел, до которого деятельность организации может быть улучшена за счет кредитов банка.

Для расчета ликвидного денежного потока используют формулу:

где ЛДП – ликвидный денежный поток, ДК – долгосрочные кредиты,

КК – краткосрочные кредиты, ДС – денежные средства, (к и н) – конец и начало периода.

Одним из важнейших показателей, определяющих достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей, является коэффициент достаточности чистого денежного потока за анализируемый период (Кддп), который рассчитывается по формуле

где ДПтд’– чистый денежный поток по текущей деятельности;

ЗК – выплаты по долго- и краткосрочным кредитам и займам за период;

∆З – прирост (снижение) остатка материальных оборотных активов за период; Д – дивиденды, выплаченные собственникам организации за период.

В качестве обобщающего показателя предлагается использовать коэффициент эффективности денежных потоков в анализируемом периоде (Кэдп), который определяется по формуле

где ДПтд’– чистый денежный поток по текущей деятельности за период;

ДПо – отток денежных средств за период.

Одним из частных показателей эффективности является коэффициент реинвестирования денежных потоков (Креин), рассчитываемый по формуле

где ДПтд’– чистый денежный поток по текущей деятельности за период;

Д – дивиденды, выплаченные собственникам организации за период;

ΔВА – прирост внеоборотных активов, связанный с произведенными организацией затратами за период.

Для оценки синхронности формирования различных видов денежных потоков рассчитываются коэффициенты ликвидности денежного потока (Клдп) в разрезе отдельных временных интервалов (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ПДП – приток денежных средств за период (положительный денежный поток);

∆ДС – приращение остатков денежных средств за период;

ОДП – отток денежных средств за период (отрицательный денежный поток).

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

где Rдп – коэффициент рентабельности положительного денежного потока за период;

Р' – чистая прибыль, полученная за период;

ДПП – положительный денежный поток за период;

Rдc – коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде;

– средняя величина остатков денежных средств за анализируемый период, тыс. руб.

– средняя величина остатков денежных средств за анализируемый период, тыс. руб.

где RЧДП – коэффициент рентабельности чистого потока денежных средств в анализируемом периоде.

Коэффициенты рентабельности денежных потоков можно исчислять, используя как показатель чистой прибыли организации, так и другие показатели прибыли (прибыли от продаж, прибыли до налогообложения и т.д.), а вместо показателя положительного денежного потока можно использовать показатель отрицательного денежного потока. Перечисленные выше коэффициенты целесообразно анализировать в динамике, т.е. рассматривать изменение значений коэффициентов во времени как минимум за три года, рассчитывая абсолютные и относительные отклонения.

Особое внимание в процессе проведения коэффициентного анализа денежных потоков уделяется факторному анализу, т.е. количественному измерению влияния различных объективных и субъективных факторов, оказывающих прямое или косвенное воздействие на рентабельность, эффективность использования денежных средств организации в анализируемом периоде. Факторный анализ (прямой и обратный, детерминированный и стохастический) проводится с использованием различных приемов моделирования исходных двухфакторных кратных систем (расширения, удлинения, сокращения, оптимизации и т.д.).

Таблица 12.6. Меры по увеличению потока денежных средств

| Меры | Увеличение притока денежных средств | Уменьшение оттока денежных средств |

| Краткосрочные | Продажа или сдача в аренду внеоборотных активов | Сокращение затрат |

| Рационализация ассортимента продукции | Отсрочка платежей по обязательствам | |

| Реструктуризация дебиторской задолженности в финансовые инструменты | Использование скидок поставщиков | |

| Использование частичной предоплаты | Пересмотр программы инвестиций | |

| Привлечение внешних источников краткосрочного финансирования | Налоговое планирование | |

| Разработка системы скидок для покупателей | Вексельные расчеты и взаимозачеты | |

| Долгосрочные | Дополнительная эмиссия акций и облигаций | Долгосрочные контракты, предусматривающие скидки или отсрочки платежей |

| Реструктуризация компании – ликвидация или выделении в бизнес-единицы | Налоговое планирование | |

| Поиск стратегических партнеров | ||

| Поиск потенциального инвестора |

Контрольные вопросы

1. Сформулируйте значение, функции и роль отчета о движении денежных средств.

2. Какие виды положительных и отрицательных денежных потоков формируются по текущей, инвестиционной и финансовой деятельности организации?

3. Какова последовательность реализации методики анализа денежных средств прямым методом?

4. Для чего предназначена методика анализа денежных средств косвенным методом?

5. Какие финансовые коэффициенты используются для анализа денежных потоков?

6. Для чего необходима синхронизация положительных и отрицательных денежных потоков организации?

Date: 2015-08-24; view: 2301; Нарушение авторских прав