Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка рыночной стоимость одной акции

|

|

Работа студентки

V курса дневного отделения

экономического факультета

специальности «ФКР»-3

Е.Г. Сухорословой

Е.Г. Сухорословой

Пермь 2011

- Анализ макроэкономической ситуации в РФ

1.1. Реальный сектор: состояние и тенденции (август 2011)

Ситуация в реальном секторе остается противоречивой. На нее оказывают негативное влияние неблагоприятный тренд в динамике доходов и неустойчивая динамика инвестиций.

В июле-августе 2011 года отмечено дальнейшее замедление экономической динамики по базовым видам экономической деятельности. При снижении темпов роста промышленности позитивный вклад в динамику производства в августе внесло сельское хозяйство и строительство.

Однако инвестиции в основной капитал в январе-августе 2011 г. периода составили лишь 84,9% от докризисного показателя 2008 г.

Минэкономразвития РФ в августе понизило прогноз роста ВВП в 2011 г. с 4,2% до 4,1% и инфляции с 6,5–7,5% до 6,5–7,0%.

По данным Росстата, индекс физического объема ВВП в I полугодии 2011 г. Составил 103,7% в годовом выражении при замедлении темпов роста со 105,0% в I квартале до 103,4% во II квартале относительно соответствующих периодов 2010 г.

Несмотря на ускорение темпов прироста инвестиций в основной капитал и оборота розничной торговли во II квартале 2011 г. относительно аналогичного периода предыдущего года, воздействие этих факторов оказалось недостаточным, чтобы компенсировать ослабление динамики промышленного производства.

В обрабатывающем производстве превысили докризисный уровень такие виды экономической деятельности как производство пищевых продуктов, производство кожи, изделий из кожи и обуви, производство кокса и нефтепродуктов, производство резиновых и пластмассовых изделий и химическое производство.

Восстановление докризисных объемов производства и внутреннего рынка достигается при значительно более высоких показателях внешней торговли.

В январе-июле 2011 г. внешнеторговый оборот РФ вырос на 134,9% по сравнению с соответствующим периодом предыдущего года при тенденции опережающего роста импорта (139,9%) относительно экспорта (132,1%).

Росту стоимостных объемов экспорта способствовало сохранение высоких мировых цен на сырье, тогда как увеличение импорта было обусловлено увеличением внутреннего спроса.

На динамику показателей инвестиционной сферы в январе–августе текущего года существенное влияние оказала низкая база предыдущих двух лет. Несмотря на ускорение темпов деловой активности в июле-августе текущего года по сравнению с аналогичным периодом 2010 г., общий объем инвестиций в основной капитал за январь-август составил 84,9% от докризисного показателя января-августа 2008 г.

На динамику и структуру внутреннего рынка доминирующее влияние оказывает рост потребительского спроса. Оборот розничной торговли за январь-август 2011 г. увеличился на 5,8%, что соответствует темпу роста этого показателя за аналогичный период предыдущего года и объем платных услуг – на 3,9% против 0,9%. В текущем году усилилась тенденция опережающего роста рынка непродовольственных товаров относительно продовольственных товаров.

За январь-август 2011 г. оборот розничной торговли непродовольственными товарами увеличился на 10,1% против 5,9% в аналогичный период предыдущего года и продовольственных товаров – на 1,5% против 5,6%.

Отметим, что особенностью восстановления потребительского рынка в 2011 г. является динамичный рост потребительского кредитования при сокращении доли сбережения, общей тенденции к снижению реальных доходов населения и медленного роста заработной платы.

В январе-августе 2011 г. индекс реальных доходов населения составил 99,3% к соответствующему показателю предыдущего года (в январе-августе 2010 г. – 105,4%)) и реальной заработной платы – 102,3% (105,0%).

При нарастающем разрыве в темпах роста доходов населения и потребительских расходов кредиты населению по сравнению с августом 2010 г. увеличились в 1,25 раза, а доля сбережений в расходах населения сократилась на 4,7 п.п., в том числе во вкладах и ценных бумагах – на 3,2 п.п.

Расширение спроса на непродовольственные товары связано как с удовлетворением ранее отложенного спроса, так и с сохранением негативных инфляционных и курсовых ожиданий населения к концу текущего года.

С мая 2011 г. фиксируется тенденция роста расходов на покупку валюты, традиционно отражающая неуверенность населения в перспективах экономического благополучия.

В целом по итогу 2011 г. темп инвестиций оценивается на уровне 106,0%,что соответствует показателю предыдущего года. Также прогнозируется более низкие темпы роста реальных доходов населения и заработной платы по сравнению с предыдущим годом.

Отметим, что прогноз динамики социальных параметров как Минэкономразвития, так и ИЭП по итогам 2011 г. в основном совпадают.

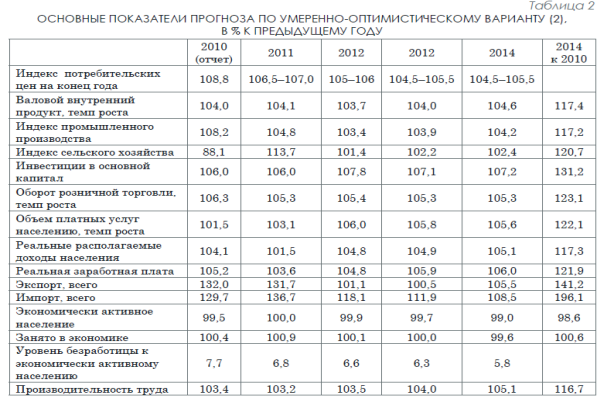

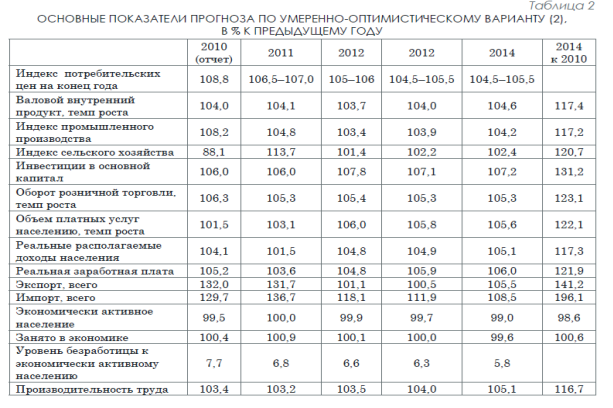

Для разработки параметров федерального бюджета на 2011–2014 гг. предлагается умеренно-оптимистичный вариант (2), который базируется на факторах повышения конкурентоспособности российской экономики, усиления тенденции к импортозамещению, улучшения инвестиционного климата при умеренном увеличении государственных расходов на развитие инфраструктуры и человеческого капитала в 2013–2014 годах. Несмотря на то, что по прогнозу качество экономического роста будет постепенно улучшаться, общая динамика будет существенно ниже, чем в докризисный период. Рост ВВП в 2012–2014 гг. оценивается на уровне 3,7–4,6% и инвестиций в основной капитал – 7,8–7,2%.

Принципиальным моментом прогноза на 2012–2014 гг. является гипотеза об ускорении роста внутреннего спроса относительно динамики ВВП за счет увеличения с 2012 г. Вклада инвестиций в основной капитал и роста производительности труда. Структурные сдвиги инвестиций в основной капитал ориентированы на постепенное повышение вложений в обрабатывающие производства и виды экономической деятельности, связанные с оказанием услуг. Хотя доля инвестиций в основной капитал к 2014 г. увеличивается до 23,4% ВВП и превысит докризисный уровень, но этих средств по прогнозу оказывается недостаточно для масштабной модернизации экономики.

При прогнозируемых структурных сдвигах и темпах роста экономики удовлетворение инвестиционного спроса в период 2012–2014 гг. по-прежнему будет поддерживаться опережающими темпами роста импорта инвестиционных товаров относительно отечественного производства. Кроме того, сохранится зависимость отечественного производства от импорта товаров промежуточного потребления.

Основные оценки 2011 г. и прогноз на 2012–2014 гг. разрабатывались в предположении об умеренных изменениях внешних и внутренних факторов. Однако быстро меняющаяся на протяжении сентября 2011 года ситуация на мировом и внутреннем финансовом, денежном и товарном рынках, скорее всего, повлечет за собой необходимость корректировки показателей инфляции и курса рубля в 2011 г., что вызовет уточнение показателей социально-экономического развития до конца текущего года и прогноза на 2012–2014 гг.

Date: 2015-08-24; view: 408; Нарушение авторских прав