Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Золотовалютные резервы

|

|

В настоящее время основным обеспечением банкнот являются ценные бумаги корпораций, золотовалютные резервы (запасы иностранных валют), государственные ценные бумаги. То есть, основание эмиссионной пирамиды стало ещё более шатким.

· В 1970-1980 годы идеологию "валютного управления", "currency board" обосновали так называемые "монетаристы" во главе с М. Фридманом. Согласно этой теории, государство могло быть эмитентом, но все выгоды должны были присваивать крупнейшие банки. Данная теория была существенным регрессом в экономической мысли.

Монетаризм отвергает идею вливания денежной массы под экономический рост, под рост товарооборота. В этой теории на качественно новом этапе повторяется идея золотого обеспечения денежной массы и твёрдых денег: вместо государства функцию эмиссии большей части безналичных денег начинает выполнять другой экономический агент. Государство лишь должно обеспечить для этого агента, приобретающего огромную власть из факта эмиссии денег, надёжной денежной базой. Как и в 19 веке, этим агентом является укрепившийся финансовый капитал, более не нуждающийся в опёке и защите государства.

Причина живучести монетаризма, несостоятельность которого доказана давным-давно и в массе работ, и в жизни (Из последних хороших и популярных работ см. С. Егишанц (ошибка. Кобяков А.Б., Хазин М.Л.; Сергей Егишянц написал другую, не менее замечательную книгу «Сумерки богов» прим. economics) "Закат империи доллара" М.2004 г.), состоит в его практической пользе для международного финансового капитала. Для общества всегда выгоднее умеренная инфляция. При прочих равных условиях, и при той, и при другой политике экономика окажется в одной и той же точке. Хитрые экономические агенты приспособятся и будут оценивать цены правильно.

Если посмотреть не на конечную точку, а на траекторию, то легко увидеть, что вначале дефляция вызывает спад, шок, а инфляция – рост. "Горбик" этих двух графиков означает дополнительное национальное богатство, созданное при проведении инфляционной политики. Так что, "при прочих равных условиях" не получается. Впрочем, дело не в этом. Дело в том, кто присваивает выгоды от эмиссии – общество, бюрократия центрального банка или крупнейшие международные банки. Эту простую вещь и скрывают за шумом и визгом диких споров между кейнсианцами и монетаристами.

Кейнсианцы отстаивают интересы банков, связанных с центральным банком государства, монетаристы – интересы крупнейших транснациональных финансовых корпораций. И те и другие при взаимной ненависти и борьбе с применением любых средств, упрямо скрывают от общества суть конфликта. Господство международной финансовой олигархии везде и всегда приводит к одному результату. Несчастная Аргентина, купившись на идеи монетаристов, согласившись на "валютное управление", продолжает падать в бездну. Происходит то, что предсказывалось российскими специалистами ещё в 1998 году.

Порочность этих идей в том, что, как и в средние века, страна для увеличения оборотов торговли (порождённых то ли ростом экономики, то ли углублением разделения труда) должна сначала закупить за рубежом золота или долларов за реальные товары, а лишь потом экономика начнёт расти. Нелепость подобной теории лежит на поверхности. Но зато, какие выгоды для крупнейших банков! И эту грубую истину скрывают тысячи томов лженаучных сочинений.

Существует довольно логичная и в общем совершенно правильная мысль, что золотовалютный резерв (ЗВР) - " это валютный депозитарий, покрывающий международные обязательства российских субъектов, в т.ч. обязательства по зарубежным кредитам. Т.е. что его нельзя тратить на приобретение телевизоров и трусов, а можно использовать только для выдачи валюты российским экономическим субъектам, в целях исполнения ими своих международных финансовых обязательств. Именно это и происходит - деньги из ЗВР идут на рефинансирование зарубежных кредитов наших банков и корпораций, которые им пришел срок возвращать, а также выдаются иностранным держателям российских активов, покидающим Россию. Т.е. выполняется функция ЗВР как источника покрытия муждународных финобязательств. "

И держать его глупо. И потратить нельзя... Но эта мысль совершенно не отвечает на вопрос, - почему внутренние экономические субъекты покупающие в Центробанке необходимый им "рубль" за полученные в кредит "доллары", - бегают за этими кредитами вне страны? Они не могут получить рубли у собственного Центробанка напрямую? Технически могут. Но процент по этому (рублевому) кредиту сознательно сделан бОльшим, чем вне страны. Почему так? Науке неизвестно. Точнее известно, но здравым смыслом, с точки зрения интересов самой страны, - это объяснить невозможно.

С 1971 г. золото перестало быть отражением стоимости (ценности) товарно-услуговой массы и превратилось в один из множества товаров. Поэтому его цена зависит, скорее, от веры и инерции привычек, но не является определяющим в определении цены товара в золоте. Этой зависимости просто нет.

Даже в законе о Центральном Банке Российской Федерации отдельной статьей фиксируется, что:

Статья 28. Официальное соотношение между рублем и золотом или другими

драгоценными металлами не устанавливается.

Отсутствие привязки денег к некоему эталонному «невоспроизводимому» товару позволяет вести практически ничем не ограниченную кредитную эмиссию денег. Нужно только корректировать скорость этой эмиссии со скоростью откачивания («зарабатывания» любыми рентными субъектами) этих денег из реальной экономики. (Естественно не забывая при этом обменивать их на некие "обязательства" в виде облигаций или акций. Таким образом можно перенаправить денежные потоки в виртуальную экономику и ограничить платежеспособный спрос. То есть инфляцию.) Любое несоответствие будет приводить либо к росту, либо к падению стоимости денежной единицы в реальных товарах.

Денег, обычных недолговых денег, вроде тех, что были розданы в Германии каждому по 50 марок после войны, - уже давно нет. Есть только кредитные долги. И вернуть их нельзя в принципе. Потому что долги, - это и есть деньги. Гипотетический возврат долгов означает даже не обнуление денежной массы. Это отрицательная величина.

---------------------

Для смягчения скачков инфляции удобны виртуальные финансовые рынки….

Они отбирают на себя часть денежной массы и этим уменьшают инфляцию работая чем то вроде впитывающей губки - демпфера.

Вот как, например, жалуется Анатолий ШАПОВАЛОВ (первый заместитель председателя Национального Банка Украины) на отсутствие развитых финансовых рынков и невозможность таким образом сдерживать инфляцию в условиях товарного дефицита. Так как избыточные деньги, которые можно было бы "связать" в виртуальных "ценных бумагах" под обещание их роста в будущем, вместо этого сразу же идут на потребительский рынок, скупая товарную массу и вызывая рост цен.

… даже в таких условиях вполне можно было бы снизить объем спроса на потребительском рынке, грамотно направив доходы граждан на инвестирование и сбережения. Но уровень развития финансового рынка остается очень низким, и это является четвертой системной проблемой. Фактически, у подавляющего большинства населения на сегодняшний день нет альтернативы размещения своих временно свободных средств, кроме как на банковский депозит. Но банки далеко не всегда могут удовлетворить потребности граждан как по стоимости депозитов (особенно в условиях их ориентации на привлечение более дешевых средств за границей), так и по спектру услуг (многие граждане уже дозрели до того, чтобы вкладывать средства в те же пенсионные программы, но элементарно не знают, как это сделать). Поэтому недостаточное развитие фондового рынка и сегмента небанковских финансовых учреждений не позволяет вести речь о формировании дополнительных действенных каналов отвлечения средств населения от потребительского рынка и перенаправления их на инвестиционные цели.

… даже в таких условиях вполне можно было бы снизить объем спроса на потребительском рынке, грамотно направив доходы граждан на инвестирование и сбережения. Но уровень развития финансового рынка остается очень низким, и это является четвертой системной проблемой. Фактически, у подавляющего большинства населения на сегодняшний день нет альтернативы размещения своих временно свободных средств, кроме как на банковский депозит. Но банки далеко не всегда могут удовлетворить потребности граждан как по стоимости депозитов (особенно в условиях их ориентации на привлечение более дешевых средств за границей), так и по спектру услуг (многие граждане уже дозрели до того, чтобы вкладывать средства в те же пенсионные программы, но элементарно не знают, как это сделать). Поэтому недостаточное развитие фондового рынка и сегмента небанковских финансовых учреждений не позволяет вести речь о формировании дополнительных действенных каналов отвлечения средств населения от потребительского рынка и перенаправления их на инвестиционные цели.

Если же рынки "развиты", то деньги, по мере выхода из экономики, превращаются в «рост активов» на финансовых рынках. То есть существует едва ли не прямая зависимость (с каким-то временным лагом), между скоростью подачи новых денег в основание пирамиды, и ростом стоимости активов на финансовых рынках. Причем этот рост многократно мультиплицирован.

Механизм мультипликации (умножения) активов примерно следующий:

Допустим, Вы заработали немного денег, а компания «AOL» эмитировала 1000 акций стоимостью по 90 долларов каждая.

Средства Массовой Информации (СМИ) в это время говорят, что компания демонстрирует большие успехи на рынке, и спрос на ее акции растет. Соответственно ее акции растут в цене.

И Вы покупаете себе десяток акций уже, например по 100 долларов за штуку. И самим фактом покупки, Вы уже показываете, что акция стоит не 90, а 100 долларов. Если их покупают уже по 100 значит, все остальные акции этой компании тоже стоят уже не 90, а 100.

И хотя вроде бы ничто не изменилось. На рынок попало только 100*10=1000 Ваших долларов. Вы всего-навсего купили себе немножко «AOL». Но капитализация «AOL» после этой покупки выросла аж на (100-90)*1000=10000 долларов.

Это повод для СМИ (средства массовой информации) и рейтинговым агентствам сказать что «AOL» делает еще бОльшие успехи на рынке. И ее акции стоит покупать. Все остальные держатели этих акций уже могут обналичить их по возросшей цене или заложить в банке не по 90, а по 100. А это уже «актив», дающий дополнительные кредиты, реальные деньги. Все довольны, все смеются.

Но…

Если в это время Центробанки по каким-то политическим соображениям не эмитируют достаточного количества денег, Вы, скорее всего, ничего не заработаете и соответственно не купите на излишки акций «AOL». Акции, которые не растут в цене, мало кому нужны. Кто-то из держателей захочет их обналичить. Если акции не растут, - наличные деньги надежней.

Если от акций избавляются, - они падают в цене. Банки уже не устраивают дешевеющие залоги, они требуют погашения части кредита деньгами. Что в свою очередь требует реализации части акций и дальнейшее их падение.

В случае падения рынка акций все начинает скручиваться в обратную сторону:

Люди, решившие обналичить акции, вдруг выясняют, что покупателей - нет. И не только потому, что все резко стали умнее, но и потому, что денег вошло 1000, а цена выросла на 10000 (см.выше). И, соответственно, цена акций вместе с виртуальным "богатством" их держателей будет падать, пока не сбалансируется с имеющейся на рынке наличностью. Ну а где она "сбалансируется" - это только богу известно, поскольку с одной стороны претендентов на кэш много, а с другой - самого кэша мало и его значительная часть обычно в собрана руках тех, кто падение инициировал. А вот среди них дураков точно нет.

Когда лопнул Internet-bubble (интернет-пузырь) один только AOL списал со своих активов 100 млрд.долларов и… мир не перевернулся. Держатели акций просто остались ни с чем. А AOL как работал так и работает. Что говорит о небольшом влиянии виртуального рынка акций на реальную экономику.

Итого:

- ни при каких падениях никуда не денутся наличные деньги на руках у населения;

- ни при каких падениях никуда не денутся деньги банков на счетах в Центробанке (ФРС, ЁКЛМН и проч)

(То есть денежные агрегаты М0 и (в какой то мере М1 - обязательные резервы коммерческих банков в Центробанке). Именно те «настоящие» деньги из чистого воздуха, которые эмитируются Центробанками. Но не те, что производятся коммерческими банками в результате банковской мультипликации. М2 и другие. Прим. economics)

- все остальное, через банкротство граждан и организаций, сдуется запросто (включая депозиты граждан и остатки на расчетных счетах организаций)

Так что доллары убиваются, но не сами деньги, а некие "обязательства" (расчетные счета и депозиты) и, так сказать, "ожидания" (акции и прочее). Но для обычного человека это как раз и выглядит как убийство самих денег.

Перефраз отсюда.

Финансовые рынки также выполняют другую важнейшую задачу. Они работают "промокашкой", которая впитывает избыток денег заработанных в реальной экономике и производят обмен "настоящих денег"(которые обслуживают платежи в экономике)на "обещания" (потом заплатить побольше). И таким образом возвращают эти самые "настоящие деньги" в кругооборот экономики. Но естественно в долг. То есть временно.

И, что особенно плохо, - со всевозрастающей скоростью.

Для лучшего понимания процесса (радио)физику это можно представить как рекомбинацию носителей коллекторно-базового p-n перехода в биполярном транзисторе. Где тонкая база это реальная экономика, а коллектор относится к финансовым рынкам. Благодаря этому не происходит обеднения основных носителей заряда в базе (реальной экономике). Но в отличии от транзистора это явление временное. (К слову, 700-миллиардный "План Полсона" по спасению экономики США в такой модели выглядит как прямой переток зарядов из эмиттера в коллектор минуя базу. Пробой p-n переходов.)

Возьмем к примеру акцию, которую выпустило предприятие нуждающееся в деньгах. Пройдя с ней через цепочку "регистраторов", "разрешителей", "продавцов" оно наконец продало ее на рынке акций, описанном выше, за уже заработанные "инвестором" "настоящие деньги". Деньги попали на предприятие, и сразу же ушли в зарплаты, в оплату материалов... то есть вернулись в "кровеносную систему" экономики, где они снова начинают "зарабатываться" инвесторами. Инвестор же получил "обещание", - либо выплаты дивидендов (но потом), либо "роста цены акции" (Аргументация, - "ну всегда ж росли, вот наверное и дальше будут".) Действительно рынок растет "всегда" (может даже десятилетиями, как рынок недвижимости), - пока не наступает его "черный вторник" и он падает за один день.

Примерно тем же процессом заняты "ценные бумаги" правительств которые как и предприятия нуждаются в деньгах. Например Казначейство США берет на себя долг и выпускает "ценную долговую бумагу правительства". Через ФРС она продается на "открытом рынке" неся в себе те же функции "обещания заплатить потом, но больше". А привлеченные деньги уходят в пенсии, социал, строительство дорог и т.п. возвращаясь в кровеносную систему экономики. Для "инвестора" они отличаются лишь меньшей доходностью и большей надежностью. (В самом деле, что может быть надежнее чем занимать деньги художнику, который сам их рисует? (Ну почти сам. Еще есть Центробанк, который имеет свое мнение по данному вопросу.) Свой долг то он всегда сможет нарисовать и отдать. Вопрос лишь в том, кто этот долг купит после дефолта? Когда занимать ему в долг и дальше станет очевидной для всех глупостью.)

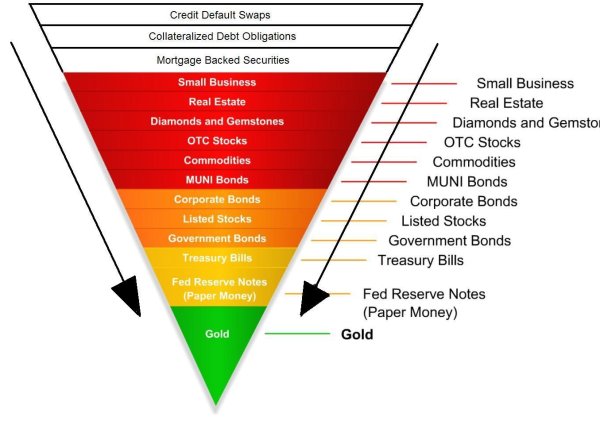

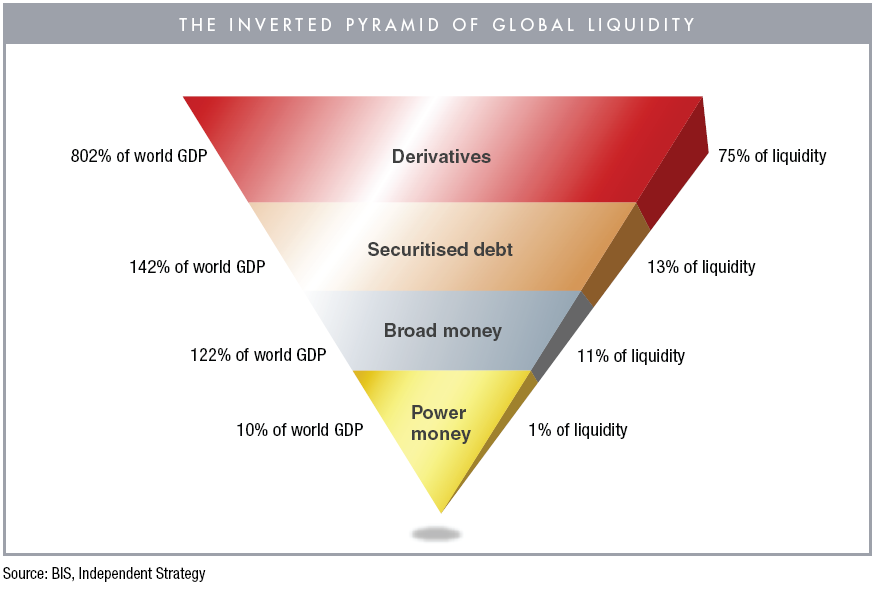

Чтобы представлять себе обобщенную картину мирового распределения денег (видов ликвидности) обслуживающих различные рынки в процентах от мирового ВВП (GDP) посмотрите на эту перевернутую пирамиду.

Слои классов активов классифицированы согласно их ликвидности и безопасности, поднимаясь от самого ликвидного и надежного к самому прибыльному и наименее безопасному. Упрощенный рисунок ниже - одна из современных интерпретаций "Перевернутой Пирамиды Экстера" (англ.). В этой диаграмме золотая вершина скрыта позади ‘денег повышенной мощности’. Физическое золото - все еще резервный актив, и единственное, что не обременено никакими долгами контрагентов.

Power money - "деньги повышенной мощности". Другими словами золото, наличные деньги эмитируемые Центробанками и облигации казначейства составляют около 10% мирового ВВП и всего 1% существующей ликвидности.

Broad money - "широкие деньги". Неофициальное название показателя денежной массы МЗ. (Не запоминайте буквально. Если копнете глубже, - поймете какой бардак творится с определениями в экономике) составляет 122% мирового ВВП и всего 11% ликвидности.

Как видно из диаграммы, Power money - "деньги повышенной мощности" (золото, Ноты Федерального Резерва и Казначейские вексели (краткосрочные T-Bills)), и Broad money - "широкие деньги" составляют только небольшой процент всей ликвидности.

Номинально, все они выражены в "деньгах" (Доллары, Евро и т.п.) и при некоторых условиях взаимообмениваемы друг на друга. Но... Такая пирамида может существовать только в условиях роста и постоянно ускоряющейся кредитной подпитки ликвидностью (деньгами) снизу.

Если разражается кредитный кризис то кредиторы ("испуганные страусы") бросаются по пирамиде вниз, пытаясь обменять свои виртуальные активы на более надежные и ликвидные (хотя и менее прибыльные) активы в нижестоящих слоях. Кэша на всех не хватает. Верхние слои обесцениваются. Их слишком много, и все они представляют собой чьи-то обязательства, в которые "напуганные страусы" уже не верят. Пирамида "проваливается сама в себя". Это то, что произошло в недавнем ‘бегстве в качество’, которое мы могли наблюдать в порыве кредиторов к казначейским векселям, толкая ставки к беспрецедентно низким уровням. До сих пор мы испытали только раскручивание секьюритизированного слоя и массовый забег в более низкий слой казначейских обязательств (treasuries) и Нот Федеральной Резервной системы (наличные). Это ‘бегство в качество’ увеличило спрос на доллар и как следствие возросла его покупательная способность а также казначейских векселей, но оказало небольшой эффект на цену золота, - вершину перевернутой пирамиды. По видимому это связано в первую очередь с тем, что роль золота как мировых денег временно заретуширована его демонетизацией. (Надолго ли?)

Но для финансовых властей остались неразрешенными вопросы, - может ли мягкая денежная политика (снижение ставок, налоговое стимулирование и бюджетные дефициты) остановить самообвал пирамиды и как глубоко этот процесс может зайти?

Мы же зададимся вопросом, а надо ли вообще спасать "виртуальный мир", который держит "реальный" в долговой удавке вынуждающей все его действия планировать с точки зрения прибыли на вложенный виртуальный капитал? Да. Проституция, оружие, наркотики, развлекательные центры, реклама, брэнды, гаджеты... все это пользуется спросом и прибыльно. Но обществу нужно качественное, дешевое и потому неприбыльное образование, здравоохранение, наука. Нужно, даже несмотря на то, что "спросом" в широкой массе населения все это не пользуется.

Date: 2015-07-27; view: 445; Нарушение авторских прав