Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Экономическая сущность, состав, структура оборотных средств. Классификация оборотных средств

|

|

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1. Экономическая сущность, состав, структура оборотных средств. Классификация оборотных средств

2. Кругооборот оборотных средств

3. Определение потребности в оборотных средствах

4. Показатели эффективности использования оборотных средств

5. Направления повышения эффективности использования оборотных средств предприятия

Экономическая сущность, состав, структура оборотных средств. Классификация оборотных средств

Оборотные средства – денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции.

Сущность оборотных средств определяется их экономической ролью. В отличие от основных фондов, оборотные средства неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле, полностью переносят свою стоимость на готовый продукт, теряя при этом первоначальную натурально-вещественную форму.

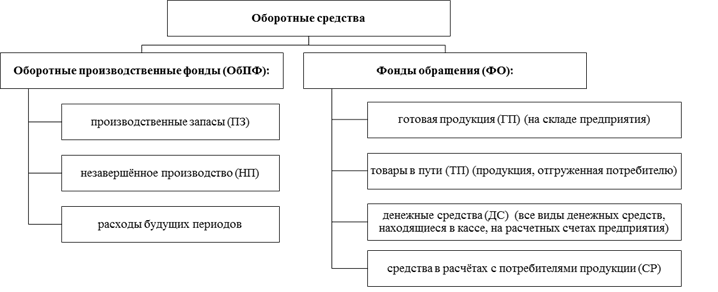

Классификация оборотных средств с точки зрения функционального назначения:

Оборотные производственные фонды вступают в производство в своей натуральной форме, в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт.

Фонды обращения связаны с обслуживанием процесса обращения товаров, не участвуют в образовании стоимости, а являются её носителями.

Производственные запасы – это предметы труда, подготовленные для запуска в производство и находящиеся в виде складских запасов (сырьё, основные материалы, покупные полуфабрикаты, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы).

Незавершённое производство – затраты на незаконченную продукцию и полуфабрикаты собственного изготовления. Незавершенное производство включает в себя предметы труда, введённые в производственный процесс, т.е. сырьё, материалы, узлы, детали, находящиеся в стадии обработки или сборки, а также полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Расходы будущих периодов – затраты предприятия за данный период, погашаемые путём включения их в себестоимость продукции в последующие периоды, т.е., например, затраты на проектирование, подготовку, освоение выпуска новых изделий, подготовительные работы в добывающей промышленности, организованный набор рабочих в сезонных отраслях, арендная плата за помещение и прочее имущество, внесенное авансом. Расходы будущих периодов – это невещественные элементы оборотных производственных фондов.

Все составляющие оборотных производственных фондов обслуживают процесс производства.

Структура оборотных средств – соотношение отдельных элементов оборотных средств и их составных частей. В среднем соотношение ОбПФ и ФО составляет 4 к 1.

В структуре производственных запасов в среднем в промышленности существенное место в среднем (1/4) занимают сырьё и основные материалы.

Анализ структуры оборотных средств позволяет обоснованно характеризовать финансовое состояние предприятия.

Следующий принцип классификации – выделения нормируемых и ненормируемых оборотных средств.

Нормируемые оборотные средства – все составные элементы оборотных производственных фондов и готовая продукция на складе. Всё остальное – ненормируемые оборотные средства.

Классификация оборотных средств с точки зрения отраслевого признака:

- оборотные средства промышленности;

- оборотные средства сельского хозяйства;

- оборотные средства транспорта и т.д.

Источники формирования оборотных средств:

- собственные;

- заёмные;

- привлечённые.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью в средствах для образования необходимых запасов товарно-материальных ценностей, для обеспечения планирования объёмов производства, реализации продукции, а также для расчётов в установленные сроки.

Нередко, а в кризисных условиях и достаточно часто, ввиду отсутствия источников самофинансирования возникает дополнительная потребность в привлечении заёмных средств, которое чаще всего обеспечивается краткосрочными кредитами банка.

Потребность в основных фондах мы можем реализовать долгосрочными кредитам. Потребность в оборотных средствах мы можем компенсировать краткосрочными кредитами.

Кроме собственных и заёмных средств в обороте предприятия находятся привлечённые средства: кредиторская задолженность всех видов (например, неплатежи по поставкам сырья); средства целевого финансирования до их использования по прямому назначению

Date: 2015-07-27; view: 1442; Нарушение авторских прав