Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порядок отражения в отчете о прибылях и убытках показателей, связанных с расчетами по налогу на прибыль

|

|

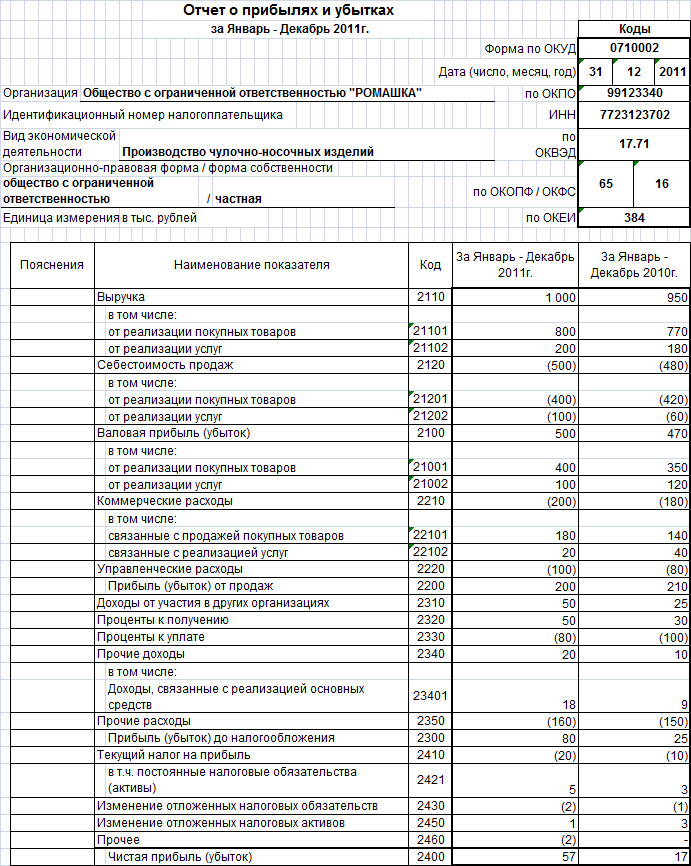

Прибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» - строка 2330 «Проценты к уплате» - строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Текущий налог на прибыль (строка 2410) – указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из

величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА - Погашенные ОНА - Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

- Условный доход по налогу на прибыль (с убытка) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль»;

- Условный расход по налогу на прибыль (с прибыли) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО/ПНА, ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * 20% (ставка налога на прибыль).

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

Показатель по строке 2421 указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным.

Изменение отложенных налоговых обязательств (строка 2430) – указывается сумма изменений ОНО.

Данная сумма определяется, как разница между кредитовым и дебетовым оборотом счета 77 «Отложенные налоговые обязательства» за отчетный период.

При появлении налогооблагаемых временных разниц возникает ОНО. Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * 20% (ставка налога на прибыль).

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2430 указывается в круглых скобках, если результат Кт 77 – Дт 77 положительный и без круглых скобок, если полученный результат будет отрицательным.

Изменение отложенных налоговых активов (строка 2450) – указывается сумма изменений ОНА.

Данная сумма определяется, как разница между дебетовым и кредитовым оборотом счета 09 «Отложенные налоговые активы» за отчетный период.

При появлении вычитаемых временных разниц возникает ОНА. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате»

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль).

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

Обратите внимание: При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2450 указывается без скобок, если результат Дт 09 – Кт 09 положительный и в круглых скобках, если полученный результат будет отрицательным.

Прочее (строка 2460) – указывается сумма убытков (прибыли), которая влияет на величину чистой прибыли и не учитывается в вышеприведенных пунктах отчета о прибылях и убытках.

Такими убытками (прибылью) могут быть, например:

- Сумма списанных ОНО и ОНА в связи с выбытием активов и обязательств, с которыми они были связаны.

- Суммы пени и штрафов по налогам и сборам.

- Начисленные (к увеличению или к уменьшению) суммы налога на прибыль за прошлые налоговые периоды.

- Прочие подобные прибыли и убытки.

Показатель по строке 2460 указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» - строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» - (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее».

При положительных значениях показателей строк 2430, 2450, 2460 – суммы этих строк прибавляются к сумме строки 2300, при отрицательных – вычитаются.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Показатель строки 2400 должен соответствовать сумме чистой прибыли (убытка), содержащейся в регистрах бухгалтерского учета по дебету/кредиту счета:

- 84 «Нераспределенная прибыль (непокрытый убыток)» по итогам отчетного года.

- 99 «Прибыли и убытки» по итогам 1 квартала, 6 и 9 месяцев.

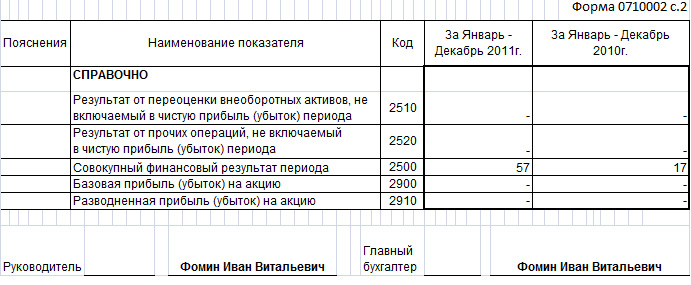

Совокупный финансовый результат периода (строка 2500) – указывается сумма чистой (нераспределенной) прибыли, отраженная по строке 2400 «Чистая прибыль (убыток)» уменьшенная (увеличенная) на суммы строк 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

При положительных значениях показателей строк 2510 и 2520 – суммы этих строк прибавляются к сумме строки 2400, при отрицательных – вычитаются.

В случае отсутствия показателей, указываемых по строкам 2510 и 2520 сумма строки 2500 равна сумме строки 2400 «Чистая прибыль (убыток)».

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Date: 2015-08-15; view: 1023; Нарушение авторских прав