Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Размер трудовой пенсии по инвалидности

|

|

Трудовая пенсия по инвалидности может складываться из трех частей - базовой, страховой и накопительной. Размер базовой части (БЧ) установлен в твердой сумме, которая дифференцируется в зависимости от степени ограничения способности к трудовой деятельности и количества иждивенцев. С 01.08.2008 г. ее размер составляет:

при III степени - 3588 руб. в месяц;

при II степени - 1794 руб. в месяц;

при I степени - 897 руб. в месяц.

При наличии нетрудоспособных иждивенцев размер базовой части трудовой пенсии по инвалидности увеличивается на 598 руб. на каждого иждивенца, но не более трех.

Лицам, проработавшим не менее 15 календарных лет в районах Крайнего Севера и имеющим страховой стаж не менее 25 лет (муж.) и 20 лет (жен.), БЧ трудовой пенсии по инвалидности устанавливается в более высоких размерах:

при III степени - 5 382 рубля в месяц;

при II степени - 2 691 рубль в месяц;

при I степени - 1 345 рублей 50 копеек в месяц.

Указанные размеры повышаются на 897 руб. в месяц на каждого нетрудоспособного иждивенца, но не более трех.

Если специальный стаж работы в местностях, приравненных к районам Крайнего Севера, составляет не менее 20 календарных лет, а страховой стаж - не менее 25 лет (муж.) и 20 лет (жен.), то БЧ трудовой пенсии по инвалидности назначается следующих размерах:

при III степени - 4664 руб. 40коп. в месяц;

при II степени - 2332 руб. 20коп. в месяц;

при I степени - 1166 руб. 10коп. в месяц.

На каждого нетрудоспособного иждивенца, но не более трех, выплачивается надбавка в размере 777 руб. 40коп. в месяц.

Размер страховой части (СЧ) рассчитывается по формуле:

СЧ=ПК/(Т х К) (Рис. 27.),

где обозначения ПК и Т те же, что и для трудовой пенсии по старости, а К - это коэффициент, отражающий отношение нормативной продолжительности страхового стажа в месяцах по состоянию на день, с которого назначается СЧ к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый год возраста, начиная с 19 лет, но не более чем до 180 месяцев.

Размер накопительной части (НЧ) определяется по формуле:

НЧ=ПН/Т.

Обозначения ПН и Т те же, что и для трудовой пенсии по старости.

Таким образом, полный размер трудовой пенсии по инвалидности может равняться сумме трех частей:

БЧ+СЧ+НЧ.

Следует отметить, что НЧ назначается инвалиду не ранее достижения им нормального пенсионного возраста - 60 лет (муж.) и 55 лет(жен.). Это правило не распространяется на инвалидов с детства, имеющих ограничение к трудовой деятельности III и II степени. Им пенсия по инвалидности устанавливается независимо от возраста.

Что касается лилипутов, диспропорциональных карликов и инвалидов по зрению III степени, то они приобретают право на получение НЧ трудовой пенсии по инвалидности по достижении возраста, указанного в подпунктах 4 и 5 пункта 1 ст.28 ФЗ от 17.12.2001 г. «О трудовых пенсиях в Российской Федерации».

Преобразование (конвертация) пенсионных прав, приобретенных инвалидами до 01.01.2002г., в расчетный пенсионный капитал производится по тем же формулам, что для трудовой пенсии по старости (ст.30 ФЗ от 17.12.2001г.). Единственное исключение касается величины стажевого коэффициента для инвалидов I степени, который составляет 0,30. Как и при расчете пенсионного капитала для трудовой пенсии по старости, он повышается на 0,01 за каждый год общего трудового стажа сверх 25 лет для мужчин и 20 лет для женщин.

В 2012 году два раза были проиндексированы пенсии по инвалидности. Данную пенсию получают граждане, которым присвоена 1, 2 или 3 группа инвалидности. Пенсия по инвалидности бывает трудовая и социальная.

Для тех, кто получает трудовую пенсию по инвалидности, то есть это те, у кого есть не меньше одного дня страхового стажа, существует формула расчета размера пенсии.

Таким образом ее размер можно рассчитать следующим образом:

ПК/(Т х К) + Б, где

ПК - это сумма пенсионного капитала инвалида, которая накопилась на день назначения пенсии;

Т - это время, в течении которого государством заложена выплата пенсии. Каждый год количество месяцев может меняться, так для тех, кому назначали пенсию в 2011 году - 204 месяца, в 2012 году это цифра увеличена до 216 месяцев;

К - это отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

Б - это фиксированный базовый размер трудовой пенсии по инвалидности.

Как видно из формулы, важно знать именно фиксированный размер пенсии, который каждый год индексируется, то есть повышается, за счет чего повышается и общий размер пенсии по инвалидности.

Так, для инвалидов 1 группы данный размер составляет, для лиц у которых нет иждивенцев - 6557.19 рублей в месяц, с одним иждивенцем 7650. 05 рублей, с двумя - 8742. 92 рубля, с тремя - 9835. 78 рублей в месяц.

Фиксированный базовый размер пенсии для инвалидов 2 группы равен без иждивенцев - 3278.59 рублей в месяц, с иждивенцами (соответственно их количеству как указано выше) -4371.46 рубль, 5464,32 рубля и 6557.19 рублей в месяц.

Для инвалидов 3 группы - 1639.30 рублей, 2732.17 рубля, 3825.02 рублей и 4917.89 рублей соответственно (количество иждивенцев смотри выше).

Для жителей Крайнего Севера, так же как и при расчете других видов пенсии, учитывается районный коэффициент.

Председатель правительства РФ подписал постановление об индексации пенсий. В соответствии с документом размеры страховой части трудовой пенсии по старости, а также размеры трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца увеличатся с 1 февраля 2013г. на 6,6%.

Проводимая ежегодно индексация пенсий призвана компенсировать рост цен на товары и услуги. По данным Росстата, именно на 6,6% выросли в России за 2012 г. потребительские цены на товары и услуги.

Как ожидается, повышение размеров страховой части трудовых пенсий коснется 37,3 млн пенсионеров, получающих трудовые пенсии, а также около 0,54 млн человек из числа военных пенсионеров, получающих наряду с пенсией по государственному пенсионному обеспечению трудовую пенсию по старости.

Пенсионному фонду РФ поручено проинформировать свои территориальные органы о необходимости перерасчета и увеличения выплачиваемых пенсий. Средний размер трудовых пенсий с 1 февраля 2013г. должен увеличиться на 615 руб., при этом страховая часть трудовой пенсии по старости возрастет на 639 руб., трудовая пенсия по инвалидности - на 400 руб., а трудовая пенсия по случаю потери кормильца - на 394 руб.

Средний размер пенсии инвалидов-участников Великой Отечественной войны, получающих две пенсии, возрастет на 833 и 923 руб.

На индексацию страховой части трудовых пенсий в 2013г. будет потрачено 257,29 млрд руб.

3.1«Концепция реформы системы пенсионного обеспечения в Российской Федерации» и «Программа пенсионной реформы в Российской Федерации»

Происходящие в России демографические изменения постоянно увеличивают нагрузку на действующую пенсионную систему. Так, удельный вес пенсионеров в общей численности населения страны в последние годы неуклонно возрастает, что связанно не только с абсолютным приростом их численности, но и резким уменьшением рождаемости. Экономические трудности и неблагоприятные экономические тенденции вместе с нерациональным построением системы государственного пенсионного обеспечения приводят к систематическому падению жизненного уровня семей пенсионеров. Неустойчивый характер имеет соотношение средней пенсии по старости и средней заработной платы:

- в 1992 году составляло 26%;

-в 1994 года составило 35%;

-в 1997 году составило 35-39%.

Однако этот сдвиг был достигнут за счет резкого сокращения дифференциации в размерах пенсий: на середину 1998 года соотношение max и min пенсий составило 1,4:1 вместо 3:1 по законодательству. Максимальный размер пенсии лишь на 14% выше её среднего размера.

В тоже время минимальный размер пенсии существенно уменьшился в своем реальном выражении. Если в 1991 году соотношение минимальной пенсии и прожиточного минимума пенсионера равнялось 128,3%, то в 1994 году оно составило только 66,7%. В результате каждый пятый пенсионер вынужден продолжать работать, что создает дополнительную конкуренцию на рынке труда (работающие пенсионеры составляют 11% от занятых в экономике)[1].

Приведенные выше факты показывают, что государственная пенсионная система работает на пределе своих возможностей. Начиная с 1995 года появились регулярные задержки выплаты пенсий и проблему невыплат не удается удовлетворительно решить и по настоящее время, несмотря на все предпринимаемые правительством усилия хотя, справедливости ради, надо отметить, что в нашей республике данная проблема практически не существовала в отличии от других российских регионов, их задержки составляли до полугода и более.

Критическая ситуация пенсионного обеспечения российских граждан настоятельно требовала коренных реформ, в ходе которых были бы пересмотрены все основные принципы функционирования пенсионного обеспечения. Первым шагом в том направлении явилась одобренная Постановлением Правительства Российской Федерации от 7 августа 1995 года № 790 «Концепция реформы системы пенсионного обеспечения в Российской Федерации». Указанная концепция была развита и дополнена в «Программе пенсионной реформы в Российской Федерации», одобренной Постановлением Правительства Российской Федерации от 20 мая 1998 года № 463.

В долгосрочной перспективе в качестве альтернативы действующей распределительной системе предлагается смешанная система пенсионного обеспечения, которая включает в себя:

1 )государственное пенсионное страхование – ведущий элемент системы, по которому выплата пенсий осуществляется в зависимости от страхового (трудового) стажа, суммы уплаченных взносов в бюджет государственного пенсионного страхования и финансируется как за счет средств, полученных от направления части обязательных страховых взносов на накопление, и за счет инвестиционного дохода от их накопления;

2)государственное пенсионное обеспечение для отдельных категорий граждан, а так же для лиц, которые не приобрели права на пенсию по государственному пенсионному страхованию – за счет средств федерального бюджета (базовая пенсия);

3)дополнительное пенсионное страхование (обеспечение), осуществляемое за счет добровольных взносов работодателей и работников, а в случаях, установленным законодательством Российской Федерации – обязательных страховых взносов;

Основой дополнительного пенсионного обеспечения должны стать негосударственные пенсии. Негосударственное пенсионное обеспечение в пенсионной системе рассматривается как дополнительное по отношению к государственному и может осуществляться:

1)в форме так называемых дополнительных профессиональных пенсионных систем отдельных организаций, отраслей экономики, либо территорий;

2)в форме личного пенсионного страхования граждан, производящих накопление средств на свое дополнительное пенсионное обеспечение в страховых компаниях или негосударственных пенсионных фондах.

Одна из ключевых позиций в деятельности будущей пенсионной системы принадлежит новым для нашей страны организациям – негосударственным пенсионным фондам (НПФ). Следует подчеркнуть, что НПФ по своей природе имеют двойственный характер.

Во-первых, они могут рассматриваться как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Негосударственные пенсионные фонды представляют возможность людям иметь более высокие доходы в старости, чем тот минимум, которым их способно будет обеспечивать государство. Именно, НПФ предстоит занять эту нишу, что бы работники имели возможность либо самостоятельно вложить в фонды дополнительные деньги, либо через своих представителей – профсоюзы -заключить такие коллективные договора на предприятиях, что бы эти взносы делал работодатель.

Во-вторых, НПФ выступают в роли специфических институтов финансового посредничества, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций. Небольшой размер минимальных пенсионных взносов при длительном сроке пенсионных платежей позволяет привлекать сбережения лиц с невысокими доходами, а так же денежные средства работодателей. Неликвидность активов НПФ и длительный срок большинства пенсионных схем позволяет этим институтам направлять аккумулированные средства на цели долгосрочного инвестирования, активно участвовать в финансировании программ с низкой доходностью, высокой надежностью и длительным сроком реализации. Практически ни один из других финансовых инвесторов не имеет конкурентных преимуществ перед НПФ в данном сегменте рынка долгосрочных инвестиций, так как их деятельность ограничена более жесткими требованиями ликвидности активов.

Формирование системы НПФ в России началось в крайне неблагоприятных для этого дела условиях. Отсутствие необходимых нормативных документов, высокие темпы инфляции, тяжелое финансовое положение многих работодателей, неустойчивость фондового рынка, а так же политическая нестабильность и неопределенность сильно сужают возможности без рискового эффективного использования пенсионных накоплений.

Первой в России Негосударственный пенсионный фонд («Российский страховой пенсионный фонд») был создан в ноябре 1991 года. На начало 1998 года в России фактически действовало около 280 Негосударственных пенсионных фондов, которые выплачивали дополнительные пенсии более чем 190000 человек[2].

«Программа пенсионной реформы в Российской Федерации «от 20 мая 1998 года предлагает создание профессиональных пенсионных систем. Для профессий и должностей, включенных в Списки № 1 и № 2 и

Заключение

В ходе выполнения курсовой работы было изучено понятие «пенсии по инвалидности», раскрыта его сущность, виды и особенности. Кроме того, рассмотрены условия назначения пенсий по инвалидности и основные проблемы и противоречия пенсионного обеспечения инвалидов России. Можно сделать следующие основные выводы по изученной теме.

Пенсии по инвалидности - ежемесячные денежные выплаты, назначаемые гражданам, признанным в установленном порядке инвалидами и имеющим необходимый трудовой стаж за счет средств ПФР на период установления инвалидности.

Пенсии по инвалидности делятся на:

. Трудовые пенсии

. Пенсии по государственному пенсионному обеспечению.

Признание лица инвалидом производится территориальными бюро государственной службы медико-социальной экспертизы (БМСЭ) по месту жительства либо по месту прикрепления к государственному или муниципальному лечебно-профилактическому учреждению.

Приказом Министерства здравоохранения утверждены Классификации и критерии, используемые при осуществлении медико-социальной экспертизы, в соответствии с которыми устанавливаются степени ограничения способности к трудовой деятельности, группы и причины инвалидности.

Основные проблемы и противоречия пенсионного обеспечения инвалидов

разрозненность социальной политики и отсутствие единой стратегии

пенсионное обеспечение инвалидов в России не увязано с уровнем доходов инвалидов и с его занятостью (незанятостью) и также весьма слабо связано с реабилитацией инвалида.

пенсии не относятся к льготам и компенсациям “активной реабилитации”

законы, обеспечивающие льготы, принимаются без учета возможности их реального финансового исполнения.

Решение сложившихся проблем в сфере пенсионного обеспечения инвалидов требует создания комплексной программы, которая затронет все проблемные зоны.

Список использованной литературы

1. Конституция Российской Федерации -М.: Маркетинг, 2001

2. Федеральный закон от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации».

3. Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

4. Постановление Минтруда РФ и Минздрава РФ от 29 января 1997 г. N 1/30 "Об утверждении Классификаций и временных критериев, используемых при осуществлении медико-социальной экспертизы"

5. Бюро экономического анализа (БЭА). Инвалиды в России: причины и динамика инвалидности, противоречия и перспективы социальной политики. Информационно-аналитический бюллетень №3, 2010

6. Инвалиды в России: причины и динамика инвалидности, противоречия и перспективы социальной политики. Т. М. Малева, С. А. Васин, О. Ю. Голодец, С. В. Бесфамильная. Бюро экономического анализа. - М.: РОССПЭН, 2009

7. Страхование от несчастных случаев на производстве: актуарные основы / под ред. В. Н. Баскакова. - М.: Академия, 2011

8. Becker C.M., Merkuryeva I.S. Disability Transition Risk: Estimates from Russian Panel Data with Modifications for Kazakhstan. Population Program - Institute

9. Писарева, И.В. Пенсионный процесс [Текст] // Пенсия. - 2009. № 1(148)

. Сулейманова, Г.В. Право социального обеспечения [Текст]: Учебник для вузов // В. Г. Сулейманова - 2-е изд., перераб. и доп. - М.: «Дашков и Ко», 2007

. Источник: форма № 94-СОБЕС.

. Росстат. Социальное положение и уровень жизни населения России (стат. сб.). - М., 2012

Приложение 1

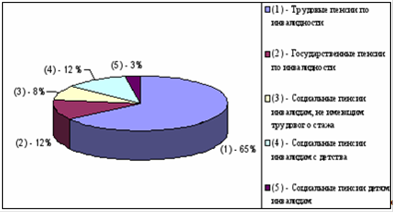

Структура пенсии по инвалидности

[1] Социальные права: Россия и Европа./под редакцией А.С. Леонова, выпуск № 3, 1998 год, стр. 24

Date: 2015-07-25; view: 941; Нарушение авторских прав