Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 2. Анализ финансово-хозяйственной деятельности предприятия

|

|

2.1 Анализ финансовой деятельности предприятия ООО «Та Еда»

На современном этапе развития экономики вопрос анализа финансового состояния предприятия является актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется много внимания.

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности. Или иначе финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства.

Финансовое состояние предприятия с точки зрения краткосрочной перспективы характеризуется показателями ликвидности и платежеспособности, т.е. способностью своевременно и в полном объеме производить расчеты по краткосрочным обязательствам.

Ликвидность предполагает наличие у предприятия оборотных средств в размере, достаточном для погашения обязательств. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются:

· наличие в достаточном объеме средств на расчетном счете;

· отсутствие просроченной кредиторской задолженности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, сгруппированных по степени срочности их погашения.

Для начала составляем аналитического баланс. Это таблица, в которой отражены одновременно состав (структурный анализ) и динамика изменения (временной анализ):

· имущества предприятия (активов);

· источников образования этого имущества (пассивов).

Данные представлены в таблице 4.

Таблица 4. Аналитический баланс ООО «Та Еда»

| Показатель | Методика расчета | Значение показателя | |||

| на 31.12.2012 г. | на 31.12.2013г. | на 31.12.2014г. | |||

| Актив | |||||

| 1. Денежные средства и краткосрочные финансовые вложения | Стр. 1240 + Стр. 1250 | 47 017 | 90 053 | 331 083 | |

| 2. Дебиторская задолженность и прочие оборотные активы | Стр. 1230 + Стр. 1260 | 652 126 | 1 180 817 | 2 142 842 | |

| 3. Запасы | Стр. 1210 (II вар.) | 946 403 | 786 068 | 860 454 | |

| Всего оборотные средства (текущие активы) | Стр. 1200 | 1 645 546 | 2 056 938 | 3 334 379 | |

| 4. Внеоборотные активы | Стр. 1100 | 7 178 167 | 6 475 213 | 5 820 511 | |

| Итого активов (имущество) | Стр. 1600 | 8 823 713 | 8 532 151 | 9 154 890 | |

| Пассив | |||||

| 1. Кредиторская задолженность и прочие обязательства | Стр. 1520 + Стр. 1540 + Стр. 1550 | 1 572 411 | 1 464 587 | 1 475 176 | |

| 2. Краткосрочные заемные средства (кредиты и займы) | Стр. 1510 | 1 416 593 | 1 345 614 | 726 293 | |

| Всего краткосрочные обязательства (краткосрочный заемный капитал, текущие пассивы) | Стр. 1500 - Стр. 1530 | 2 989 004 | 2 810 201 | 2 201 469 | |

| 3. Долгосрочные обязательства (долгосрочный заемный капитал) | Стр. 1400 | 1 401 119 | 938 102 | 1 078 726 | |

| 4. Собственный капитал | Стр. 1300 + Стр. 1530 | 4 433 590 | 4 783 848 | 5 874 695 | |

| Итого пассивов (капитал) | Стр. 1700 | 8 823 713 | 8 532 151 | 9 154 890 | |

Рассматривая структуру активов баланса видно, что большую часть составляют внеоборотные активы - 68 %, что свидетельствует о производственной деятельности предприятия.

Во II разделе Актива баланса на конец 2012 г. большую часть составляют запасы. Однако в динамике значение этого показателя снизилось на 9,5 % пункта. Это вызвано за счет увеличения дебиторской задолженности и значительного увеличения денежных средств и краткосрочных финансовых вложений. Можно сделать вывод, что в 2014 году предприятия стало более рационально и грамотно использовать свои финансовые ресурсы. Внеоборотные активы за исследуемый период уменьшились почти на 1 500 000 руб.

В пассиве баланса наибольшую долю составляют краткосрочные обязательства, которые в сравнении с 2013 годом увеличились.

Сократились краткосрочные кредиты и займы, что говорит о том, что предприятие для погашения тех или иных обязательств использует в большей степени собственные средства. Положительным моментом для предприятия является снижение доли долгосрочной задолженности.

Таким образом, на предприятии наибольшую долю составляет краткосрочная задолженность, которая в исследуемом периоде увеличилась. Также увеличилась доля собственного капитала. Снизались лишь долгосрочные обязательства.

Следовательно, анализируя динамику и доли показателей баланса в исследуемом периоде, видно, что предприятие активно работало, получало выручку. Однако заметен рост краткосрочной кредиторской задолженности, что является отрицательным моментом в деятельности предприятия.

После составления аналитического баланса распределяем активы по степени их ликвидности. На основе аналитического баланса заключаем, как изменилось наше имущество за период, а также выявляем как положительные изменения, так и нежелательные тенденции.

В таблице 5 показано распределение активов по степени их ликвидности, т.е составлен горизонтальный и вертикальный анализ активов и пассивов баланса.

Таблица 5. Распределение активов по степени ликвидности

| Группа | Методические расчеты | Абсолютные значения, т.р. | Удельный вес, %. | Изменения | |||||||||||

| На 31.12.12 | На 31.12.13 | На 31.12.14 | На 31.12.12 | На 31.12.13 | На 31.12.14 | Средний абсолютный прирост, т.р. | Прирост в удельных весах | Средний темп роста, %. | В процентах к изменению итога баланса | ||||||

| А1 | Стр. 1240 + Стр. 1250 | 47 017 | 0,5 | 1,1 | 3,6 | 3,1 | 2,6 | 85,8 | |||||||

| А2 | Стр. 1220 + Стр. 1230 + Стр. 1260 | 7,4 | 13,8 | 23,4 | 1,8 | 450,2 | |||||||||

| А3 | Стр. 1210 | 946 403 | 786 068 | 10,7 | 9,2 | 9,4 | -42974,5 | -1,3 | 0,9 | -26 | |||||

| А4 | Стр. 1100 | 6475 213 | 81,4 | 75,9 | 63,6 | -678828 | -17,8 | 0,9 | -410 | ||||||

| Итого | 165588,5 | 6,3 | |||||||||||||

Аналогичную работу проделываем с пассивом.

Таблица 6. Распределение пассивов по степени ликвидности

| Группа | Методические расчеты | Абсолютные значения, т.р. | Удельный вес, %. | Изменения | |||||||||||

| На 31.12.12 | На 31.12.13 | На 31.12.14 | На 31.12.12 | На 31.12.13 | На 31.12.14 | Средний абсолютный прирост, т.р. | Прирост в удельных весах | Средний темп роста, %. | В процентах к изменению итога баланса | ||||||

| П1 | Стр. 1520 + Стр. 1540 + Стр. 1550 | 17,8 | 17,2 | 16,1 | -48617,5 | -1,7 | 0,9 | -29,4 | |||||||

| П2 | Стр. 1510 | 16,1 | 15,8 | 7,9 | -345150 | -8,2 | 0,7 | -208,4 | |||||||

| П3 | Стр. 1400 | 15,9 | 11,8 | -161196,5 | -4,1 | 0,9 | -97,3 | ||||||||

| П4 | Стр. 1300 | 50,2 | 64,2 | 720552,5 | 1,1 | 435,1 | |||||||||

| Итого | 165588,5 | 3,6 | |||||||||||||

После распределения активов и пассивов по степени их ликвидности, можем приступить, непосредственно к самому анализу ликвидности баланса (табл. 7).

Таблица 7. Анализ ликвидности баланса

| № п/п | Активы в порядке снижения их ликвидности | Пассивы в порядке снижения срочности | |||||||

| Вид активов, А | Состав по балансу, тыс. руб. | Вид пассивов (обязательств), П | Состав по балансу, тыс. руб. | ||||||

| На конец 2012 г. | На конец 2013 г. | На конец 2014 г. | |||||||

| На конец 20102г. | На конец 2013г. | На конец 2014г. | |||||||

| Наиболее ликвидные активы, А1 | Наиболее срочные обязательства, П1 | ||||||||

| Быстрореализуемые активы, А2 | Краткосрочные пассивы, П2 | ||||||||

| Медленно реализуемые активы, А3 | Средне- и долгосрочные пассивы, П3 | ||||||||

| Труднореализуемые активы, А4 | Постоянные пассивы, П4 (собственные средства). |

Зная условия ликвидности баланса, а именно:

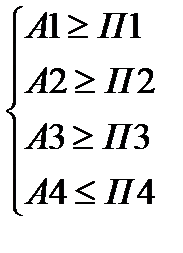

1. Абсолютная ликвидность баланса

(2.1)

(2.1)

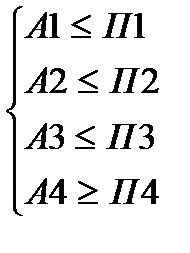

2. Если одно или несколько соотношений активов и пассивов не соответствует абсолютной ликвидности, ликвидность недостаточна.

3. Баланс абсолютно неликвиден, предприятие не платежеспособно

(2.2)

(2.2)

Это состояние характеризуется отсутствием собственных оборотных средств и отсутствием возможности погасить текущие обязательства без продажи внеоборотных активов.

Можем сделать вывод, что в 2012-2013 гг. ООО «Та Еда» был абсолютно неликвиден, предприятие было не платежеспособно. Однако, в 2014 г. наблюдается некоторые изменения. Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. У ООО «Та Еда» недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 1 144 093 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств.

Быстрореализуемые активы, по сравнению с началом периода, увеличились на 1 490 716 тыс. руб. из-за увеличения дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Увеличение быстрореализуемых активов, для обращения которых в наличность требуется определенное время, имеет положительное значение для предприятия, так как быстрореализуемые активы дают возможность предприятию обратить их в наличность в тот период, когда это необходимо.

Труднореализуемые активы уменьшились на 1 357 656 тыс. руб., что так же является положительной тенденцией, поскольку уменьшение внеоборотных активов делает предприятие более восприимчивым и адекватным к изменению рыночных условий. Труднореализуемые активы уменьшились в основном из-за уменьшения доли основных средств.

Теперь рассчитаем коэффициенты ликвидности (табл. 8).

Таблица 8. Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр4 - гр.2) | Расчет, рекомендованное значение | ||

| 31.12.2012 | 31.12.2013 | 31.12.2014 | |||

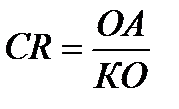

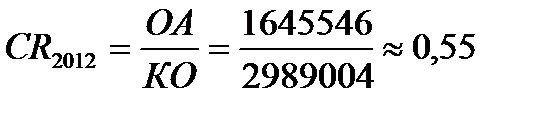

| 1. Общий коэффициент покрытия (CR) | 0,55 | 0,73 | 1,51 | 0,96 |  (2.3) (2.3)

|

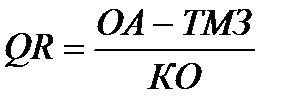

| 2. Коэффициент быстрой ликвидности (QR) | 0,23 | 0,45 | 1,12 | 0,89 |  (2.4) (2.4)

|

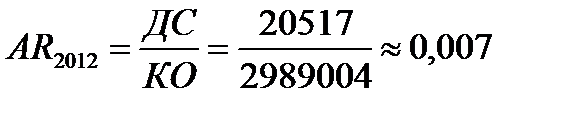

| 3. Коэффициент абсолютной ликвидности (AR) | 0,007 | 0,02 | 0,14 | 0,13 |  (2.5) (2.5)

|

Общий коэффициент покрытия (CR) по формуле (2.3) равен отношению текущих (оборотных) активов (ОА) к краткосрочным обязательствам (КО):

. (2.3)

. (2.3)

Аналогично рассчитаны общие коэффициенты покрытия за 2013 и 2014 гг.

Коэффициент быстрой ликвидности (QR) по формуле (2.4) равен отношению оборотных активов (ОА) за вычетом товарно-материальных запасов (ТМЗ) к краткосрочным обязательствам (КО):

(2.4)

(2.4)

Аналогично рассчитаны коэффициенты быстрой ликвидности за 2013 и 2014 гг.

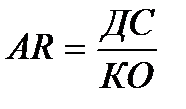

Коэффициент абсолютной ликвидности (AR) по формуле (2.5) равен отношению денежных средств (ДС) к краткосрочным обязательствам (КО):

(2.5)

(2.5)

Аналогично рассчитаны коэффициенты абсолютной ликвидности за 2013 и 2014 гг.

Из данной таблицы мы можем сделать следующие выводы:

На 31 декабря 2014 г. значение коэффициента покрытия (1,51) не соответствует норме, а это означает неблагоприятные рисковые условия для кредиторов и поставщиков. Несмотря на это следует отметить положительную динамику – за два года коэффициент вырос на 0,96.

Нормативное (минимально-нормальное) значение коэффициента быстрой ликвидности считается равным 1, однако на практике оно составляет от 0,7 до 1, что признается допустимым. В данном случае его значение составило 1,12. Это означает, что у ООО «Та Еда» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. Несмотря на то, что в начале рассматриваемого периода значение коэффициента быстрой ликвидности не соответствовало норме, в конце периода оно приняло нормальное значение.

При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,14. Несмотря на это следует отметить положительную динамику – в течение анализируемого периода коэффициент вырос на 0,13.

Следующим шагом нашего исследования будет анализ финансовой устойчивости ООО «Та Еда».

Date: 2015-07-24; view: 1104; Нарушение авторских прав