Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос №30) Сущность налогов, их функции. Основы теории налогообложения. Кривая Лаффера. Мультипликатор налогов

|

|

Налог – обязательный платеж, взимаемые государством с юридических и физических лиц. Отличительный признак – их принудительный характер. Налоги подразделяются на прямые и косвенные. Прямые налоги взимаются с непосредственного владельца объекта налогообложения. Например, подоходный налог, налог на прибыль, налог на наследство и дарения, налог на имущество. Косвенные налоги уплачиваются конечным потребителем облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных ими в счет уплаты налога средств государству. Некоторые из них даже указываются отдельной строкой в счете за товар или на его ценнике. К таким налогам относятся налог на добавленную стоимость (НДС), налог с продаж, акцизы, таможенные пошлины.

По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные и пропорциональные. Прогрессивный налог означает, что ставки растут по мере роста дохода. Регрессивный означает, что предельные ставки снижаются при мере роста дохода, и у налогоплательщиков налог составляет большую часть низких доходов и меньшую часть высоких доходов. Чаще всего представлены косвенным налогами.Пропорциональный налог означает, что налоговая ставка остается неизменной, независимо от размера дохода.(13 % на дохода физических лиц)

Функции – основных 3.

- Стимулирующая - налог может стимулировать действия экономического субъекта в разных сферах – потреблени,. сбережении, труде, инвестировании и т д. (изменяя налоговую ставку государство может воздействовать на объемы капиталовложений и сбережений, уровень потребления)

- Перераспределительная - изымание в виде налогов доходы одних групп и передавача их в виде различных социальных выпалт, трансфертов другим группам, для сглаживания слишком сильного неравенства в распределении доходов.

- Фискальная – стремление соответствующих органов пополнить доходную часть государственного бюджета, поскольку именно налоги является основной составляющей бюджетных доходов.

Принципы налогообложения

- Принцип справедливости – налоговое бремя не должно быть чрезмерно тяжелым для других групп и весьма легким для других. В основе прогруссивная система налогобложения.

- Принцип гибкости – реакция системы налообложения на изменения экономической конъюктуры, например, когда повышается уровень цен, налоги также повышаются.

- Принцип административной простоты – налоговая система характеризуется прозрачностью и трудностью уклонения от уплаты налогов

- Принцип соразмерности – сбалансированность интересов налогоплательщика и государства

- Принцип экономичности – сумма сборов по отдельному налогу должна существенна превышать затраты на его обслуживание.

Теории налогообложения

1- Обоснование необходимости облегчать налоговое бремея богатых, больше платят наемные рабочие (Швеция).

2- Интесы для соц-экон. развития отвечает прогруссивная шкала подоходного налога (Швейцария)

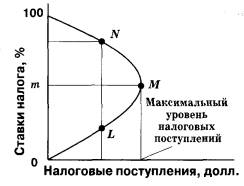

Кривая Лаффера – графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Подразумевает наличие оптмального уровня налогообложения, при котором налоговые поступления достигают максимума.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40 – 50%) являются пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Однозначного ответа, какое значение эффективной ставки является критическим, не существует.

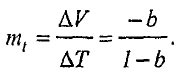

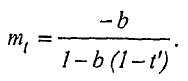

Налоговый мультипликатор (Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов.Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

Отсюда:

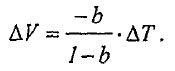

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов.

Date: 2015-07-24; view: 1161; Нарушение авторских прав