Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Грошовий ринок

|

|

Грошовий ринок — це особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар.

Грошовий ринок — частина ринку позикових капіталів, де здійснюються переважно короткострокові (від одного дня до одного року) депозитно-позикові операції, що обслуговують головним чином рух оборотного капіталу фірм, короткострокових ресурсів банків, установ, держави і приватних осіб.

З розвитком міжнародних кредитних і валютних відносин сформувався міжнародний грошовий ринок (найбільшими у світі ринками грошей є Нью-Йоркський, а також — ринки Лондона. Токіо, Парижа).

Інструментами грошового ринку є векселі, депозитні сертифікати, банківські акцепти. Його основні інститути — банки, облікові установи, брокерські й дилерські фірми. За джерела ресурсів Правлять кошти, залучені банківською системою. Основними позичальниками є фірми, кредитно-фінансові інститути, держава, населення. Слід мати на увазі, що грошовий ринок — важливий об'єкт державного регулювання. Держава використовує його ресурси для фінансування своїх видатків і покриття бюджетного дефіциту.

Грошовому ринку властиві елементи звичайного ринку — попит, пропозиція, ціна. Особливості грошового ринку визначають особливості кожного з елементів: попит має форму попиту на позики, пропозиція — форму пропозиції позик, а ціна — форму відсотка на позичені кошти.

Розмір відсотка визначається не величиною вартості, яку несуть у собі позичені гроші, а їх споживчою вартістю — здатністю надавати позичальнику потрібні блага. Тому розмір відсоткового платежу залежить не лише від розміру позики, а й від терміну її дії.

На грошовому ринку розрізняють кілька видів відсотків: облігаційний, банківський, обліковий, міжбанківський тощо.

Облігаційний відсоток - норма доходу, встановлена за цінними паперами. Він має забезпечити зацікавленість інвесторів у вкладанні грошей у цінні папери. Цей відсоток повинен мати вищу ставку, ніж відсоток за банківськими депозитами, оскільки останні ліквідні, ніж цінні папери.

Банківський відсоток - узагальнена назва відсотків за операціями банків.

Депозитний відсоток - норма доходу, яку виплачують банки своїм клієнтам за їхніми депозитами.

Позиковий відсоток - норма доходу, яку стягує банк із позичальників за користування позиченими коштами. Ставки позикового відсотка повинні бути вищими за ставки депозитного відсотка, оскільки за рахунок цієї різниці в ставках банки одержують дохід, який називається маржею, і формують свій прибуток.

3.Грошові системи

Грошова́ систе́ма — це визначена державою форма організації грошового обігу, що історично склалася й регулюється законами цієї держави. Її основу становить сукупність економічних відносин та інститутів, які забезпечують її функціонування. Кожна промислово розвинена країна має власну грошову систему, яку розвиває й вдосконалює для розвитку національної економіки.

Кожна з нині діючих грошових систем мають багато спільних ознак та включають такі елементи:

· грошову одиницю;

· види державних грошових знаків;

· масштаб цін;

· валютний курс;

· порядок готівкової й безготівкової емісії та обігу грошових знаків;

· регламентацію безготівкового грошового обігу;

· правила вивозу й ввезення національної валюти та організації міжнародних розрахунків;

· державний орган, який здійснює грошово-кредитне й валютне регулювання.

4.Валютний ринок і валютні системи

Валютний ринок — ринок, на якому гроші однієї країни використовують для купівлі валюти іншої країни.

Невід'ємною ланкою міжнародної валютної системи є валютний ринок. Сучасний валютний ринок — система стійких економічних і організаційних відносин між учасниками міжнародних розрахунків з приводу не тільки валютних операцій, а й зовнішньої торгівлі, надання послуг, здійснення інвестицій та інших видів діяльності, які вимагають обміну і використання різних іноземних валют.

Для валютних ринків характерні такі основні види операцій:

Операції «спот» передбачають негайну постановку валюти за курсом, зафіксованим в угоді.

Операції «форвард» — це угоди, в яких сторони домовляються про постановку певної суми валюти через домовлений термін за узгодженим на момент операції курсом.

Операція «аутрайт» означає, що продавець зобов'язаний продати, а покупець — купити валюту в установлений строк за зафіксованим наперед курсом.

Операція «опціон», коли клієнт сплачує банку невелику премію й одержує право купити валюту в будь-який день встановленого угодою періоду за зафіксованим при укладенні угоди курсом або відмовитися від купівлі-продажу, якщо виконання угоди за визначеним курсом у даному інтервалі часу виявиться для нього більше невигідним, ніж втрата коштів на премію.

Які ж валютні ринки існують?

Валютна система — форма організації і регулювання валютних відносин, що склалася історично і закріплена національним законодавством та міждержавними угодами. Розрізняють національну, світову і міжнародну (регіональну) валютну систему.

Національна валютна система — це державно-правова форма організації валютних відносин даної країни з іншими країнами та міждержавними фінансовими інститутами, за допомогою яких здійснюють міжнародні кредитно-розрахункові операції, формуються та використовуються валютні резерви країни.

Світова валютна система — форма організації валютних відносин між усіма чи переважно більшістю країн світу, закріплена комплексом міжнародних угод та правил.

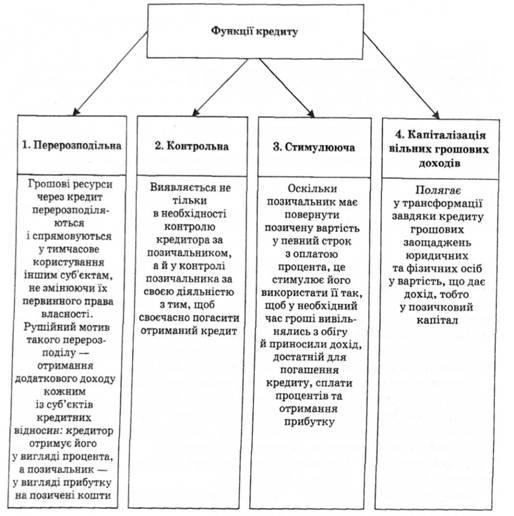

5.Кредит у ринковій економіці

Кредит — кошти й матеріальні цінності, що надаються резидентами або нерезидентами у користування юридичним або фізичним особам на визначений строк та під відсоток. Кредит розподіляється на фінансовий, товарний і кредит під цінні папери, що засвідчують відносини позики.

Міжнародний кредит — форма руху позикового капіталу у сфері міжнародних економічних відносин, де кредиторами і позичальниками виступають суб'єкти різних країн.

Банківський кредит — надання банком у тимчасове користування частини власного або залученого капіталу — здійснюється у формі видачі позик, обліку векселів та ін.

Брокерський кредит — позички, які отримують брокери в банках або інших брокерів (брокерських фірмах) для різних цілей.

Комерційний кредит — це товарна форма кредиту, яка визначає відносини з питань перерозподілу матеріальних фондів і характеризує кредитну угоду між двома суб'єктами господарської діяльності.

Комерційний кредит — це товарна форма кредиту, яка визначає відносини з питань перерозподілу матеріальних фондів і характеризує кредитну угоду між двома суб'єктами господарської діяльності.

Товарний кредит — товари, що передаються резидентом або нерезидентом у власність юридичним чи фізичним особам на умовах угоди, що передбачає відстрочення кінцевого розрахунку на визначений строк та під відсоток. Так як передбачає передання права власності на товари (результати робіт, послуг) покупцю (замовнику) в момент підписання договору або в момент фізичного отримання товарів (робіт, послуг) таким покупцем (замовником), незалежно від часу погашення заборгованості. Товарний кредит надається під боргове зобов'язання (вексель) або шляхом відкриття рахунку за заборгованістю. Товарний кредит сприяє пришвидшенню реалізації товарів і збільшенню швидкості обороту капіталу.

Бланковий кредит — кредит, що не має соціального забезпечення конкретними цінностями, а видається під зобов'язання боржника погасити кредит у встановлений термін або при настанні певних умов (наприклад, після прибуття товару в порт призначення).

Овердрафт — короткостроковий кредит, що надається банком у випадку перевищення суми операцій за банківськими платіжними картками установленого видаткового ліміту.

Міжбанківський кредит — кредит одного банку іншому банку

Зовнішня позика — це кредит, отриманий від іноземних кредиторів (наданий закордонним позичальникам), здійснення якого обумовлено появою кредитних відносин між державами, установами, банками, міжнародними корпораціями.

6.Центральні банки

Центральний банк — установа (у більшості випадків державний орган), яка відповідає за монетарну (грошово-кредитну) та валютну політику держави (Федеральна резервна система США) або спільноти держав (Європейський центральний банк). В Україні це Національний банк України.

Центральний банк може виконувати (залежно від країни) такі функції:

-формування та виконання монетарної політики,

-регулювання грошової маси, що передбачає також монопольне право емісії грошей,

-формування та виконання валютної політики, включаючи за необхідності валютні інтервенції

-зберігання золото-валютних резервів,

-ведення рахунків для здійснення міжбанківських розрахунків,

-стабільність банківської системи (банківський нагляд),

-забезпечення функціонуючої системи банківських розрахунків.

7.Комерційні банки

Комерційний банк — банк, який здійснює універсальні банківські операції з різними організаціями, установами, здебільшого за рахунок власних коштів та залучення кредитних ресурсів своїх клієнтів.

Класифікація комерційних банків. Одні з них виконують широке коло операцій, охоплюють багато секторів грошового ринку та галузей економіки. Такі банки прийнято називати універсальними. Інші банки виконують тільки окремі операції на ринку чи функціонують у вузькому секторі ринку, обслуговуючи окремі галузі економіки. Такі банки називаються спеціалізованими.

Виходячи з досвіду західних країн, усі універсальні банки можна об’єднати в 3 групи: комерційні банки (у вузькому розумінні); ощадні банки; кооперативні банки. Відрізняються між собою ці групи банків правовою формою, набором клієнтури та цілями діяльності.

| <== предыдущая | | | следующая ==> |

| Разборка коленчатого вала | | | Принцип работы поршневого насоса |

Date: 2015-07-23; view: 402; Нарушение авторских прав