Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Выполнение типового расчета № 2

|

|

Настройка приложения

Рекомендуется включить опцию составления отчета. Это упростит в дальнейшем составление отчета по типовому расчету. Для этого необходимо выполнить команду

Сервис (Tools) → Параметры(??????).

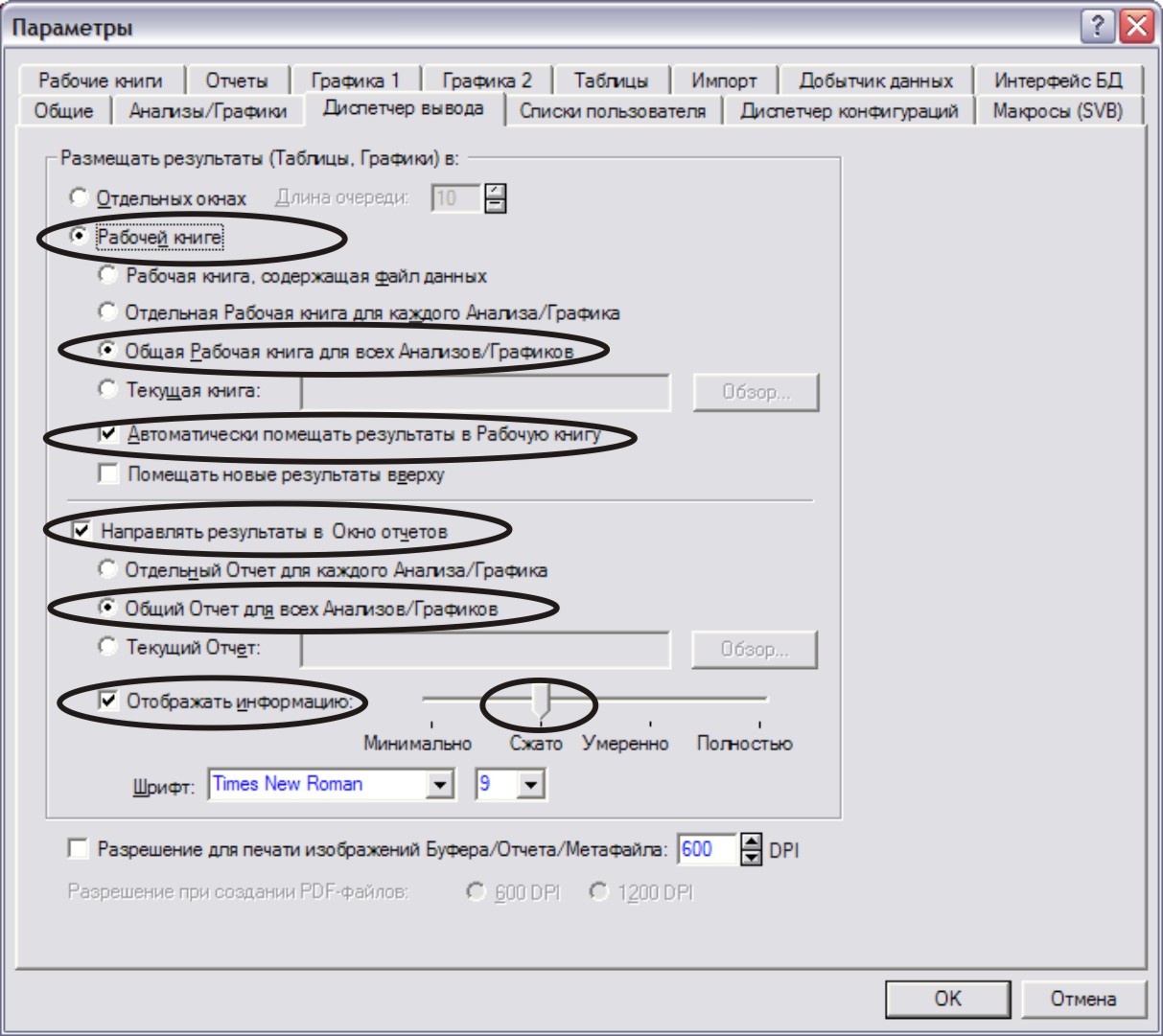

В отрывшемся окне выбрать вкладку Диспетчер вывода (Output manager) (рис. Г).

Рис. Г.

Выставить флажки и выбрать опции как на рисунке.

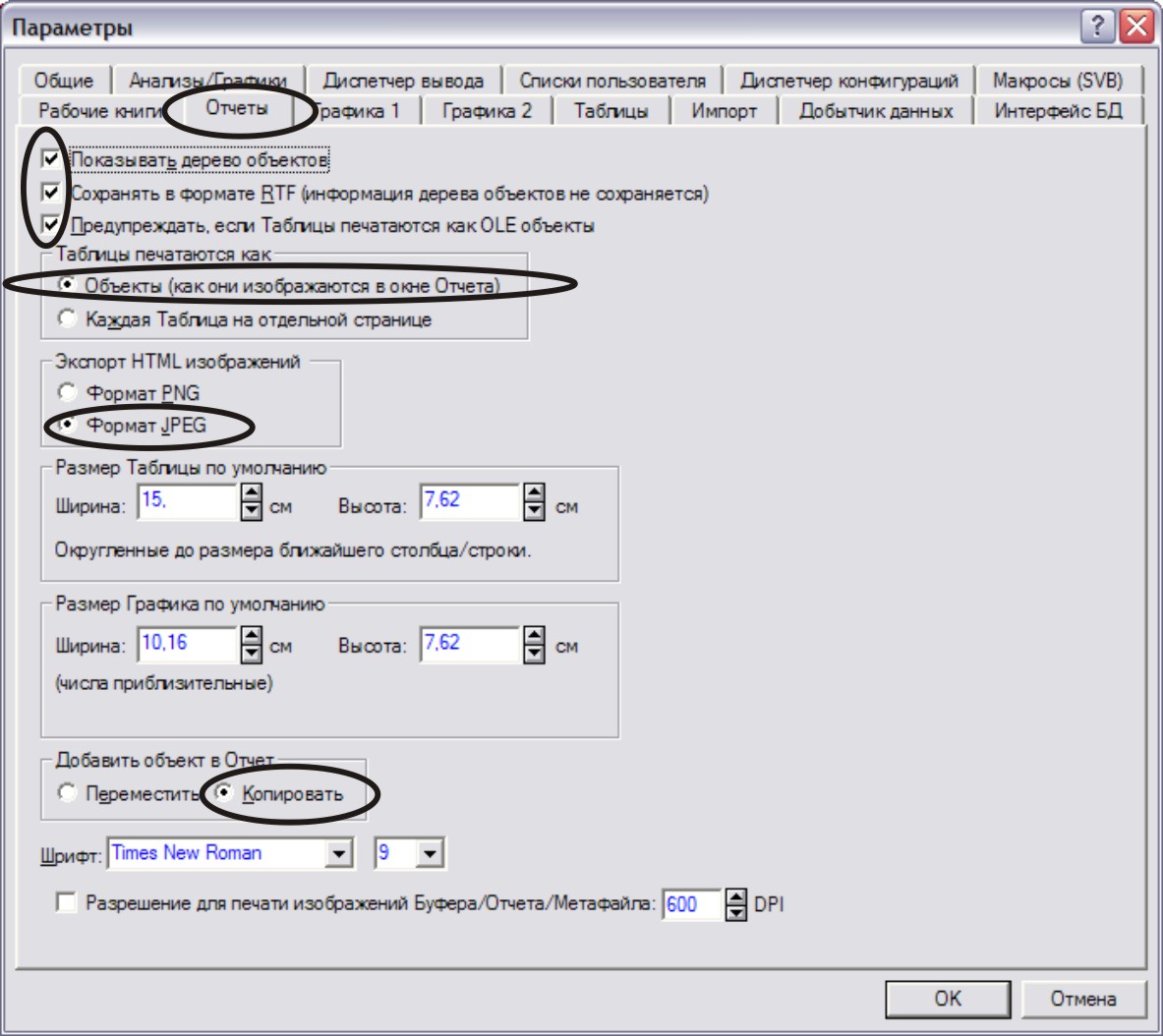

Далее выбрать вкладку Отчет (Report) (рис. Д).

Рис. Д.

Выставить флажки и выбрать опции как на рисунке.

В результате все таблицы и графики, котрые Вы будете получать в результате решения задачи будут отражаться в отчете, который по окончании работы следует сохранить (файл с расширением rtf).

Перед сохранением просмотрите отчет, не выходя из программы Statistica. Если некоторые из таблиц не полностью отражаются (обрезаны), то пока Вы находитесь в программе Statistica, у Вас есть возможность растянутьтаблицы и графики так, чтобы отражались все необходимые данные. После сохранения, окрыв отчет в Word, вы не будете иметь такой возможности.

Полученный таким образом отчет, после вставки Ваших комментариев и некоторых дополнительных вычислений (можно от руки), после удаления ненужных комментариев программы Statistica, сдается преподавателю для проверки.

Выполнение типового расчета № 2

Для примера рассмотрим данные:

| Обозначения признаков | |

| X1 | численность населения (в тыс. чел) |

| X2 | рождаемость (на 1000 чел.) |

| X3 | смертность (на 1000 чел.) |

| X4 | младенческая смертность - число детей, умерших в возрасте до 1 г. (на 1000 чел.) |

| X5 | среднее число детей в семье |

| Y | прирост населения (% в год) |

| № | Страна | X1 | X2 | X3 | X4 | X5 | y |

| Австралия | 7,3 | 1,9 | 1,38 | ||||

| Австрия | 6,7 | 1,5 | 0,2 | ||||

| Аргентина | 25,6 | 2,8 | 1,3 | ||||

| Бангладеш | 4,7 | 2,4 | |||||

| Беларусь | 1,88 | 0,32 | |||||

| Бельгия | 7,2 | 1,7 | 0,2 | ||||

| Бразилия | 2,7 | 1,28 | |||||

| Буркина-Фасо | 6,94 | 2,81 | |||||

| Великобритания | 7,2 | 1,83 | 0,2 | ||||

| Вьетнам | 3,33 | 1,78 | |||||

| Гаити | 5,94 | 1,63 | |||||

| Германия | 6,5 | 1,47 | 0,36 | ||||

| Гондурас | 4,9 | 2,73 | |||||

| Гонконг | 5,8 | 1,4 | -0,09 | ||||

| Египет | 76,4 | 3,77 | 1,95 | ||||

| Замбия | 6,68 | 2,8 | |||||

| Индия | 4,48 | 1,9 | |||||

| Ирландия | 7,4 | 1,99 | 0,3 | ||||

| Испания | 6,9 | 1,4 | 0,25 | ||||

| Италия | 7,6 | 1,3 | 0,21 | ||||

| Канада | 6,8 | 1,8 | 0,7 | ||||

| Китай | 1,84 | 1,1 | |||||

| Колумбия | 2,47 | ||||||

| Коста-Рика | 3,1 | 2,3 | |||||

| Куба | 10,2 | 1,9 | 0,95 | ||||

| Малайзия | 25,6 | 3,51 | 2,3 | ||||

| Марокко | 3,83 | 2,12 | |||||

| Мексика | 3,2 | 1,9 | |||||

| Нидерланды | 6,3 | 1,58 | 0,58 | ||||

| Новая Зеландия | 8,9 | 2,03 | 0,57 | ||||

| Норвегия | 6,3 | 0,4 | |||||

| ОАЭ | 4,5 | 4,8 | |||||

| Польша | 13,8 | 1,94 | 0,3 | ||||

| Португалия | 9,2 | 1,5 | 0,36 | ||||

| Россия | 1,83 | 0,2 | |||||

| Саудовская Аравия | 6,67 | 3,2 | |||||

| Северная Корея | 27,7 | 2,4 | 1,83 | ||||

| Сингапур | 5,7 | 1,8 | 1,2 | ||||

| США | 8,11 | 2,06 | 0,99 | ||||

| Тайланд | 2,1 | 1,4 | |||||

| Турция | 3,21 | 1,02 | |||||

| Украина | 20,7 | 1,82 | 0,05 | ||||

| Филиппины | 3,35 | 1,92 | |||||

| Финляндия | 5,3 | 1,8 | 0,3 | ||||

| Франция | 6,7 | 1,8 | 0,47 | ||||

| Чили | 14,6 | 2,5 | 1,7 | ||||

| Швейцария | 6,2 | 1,6 | 0,7 | ||||

| Швеция | 5,7 | 2,1 | 0,52 | ||||

| Эфиопия | 6,81 | 3,1 | |||||

| ЮАР | 47,1 | 4,37 | 2,6 | ||||

| Южная Корея | 21,7 | 1,65 | |||||

| Япония | 4,4 | 1,55 | 0,3 |

Для набора экономических или финансовых показателей выполнить:

Задание 1. Cпецификацию множественной зависимости. В ходе спецификации

определить:

- мультиколлинеарность факторов;

- набор информативных факторов;

- коэффициенты частной корреляции;

- коэффициент детерминации;

Для выбора формы модели и анализа факторов, которые необходимо включить в модель, необходимо оценить корреляционные связи всех факторов. Это позволит выявить мультиколлинеарные факторы.

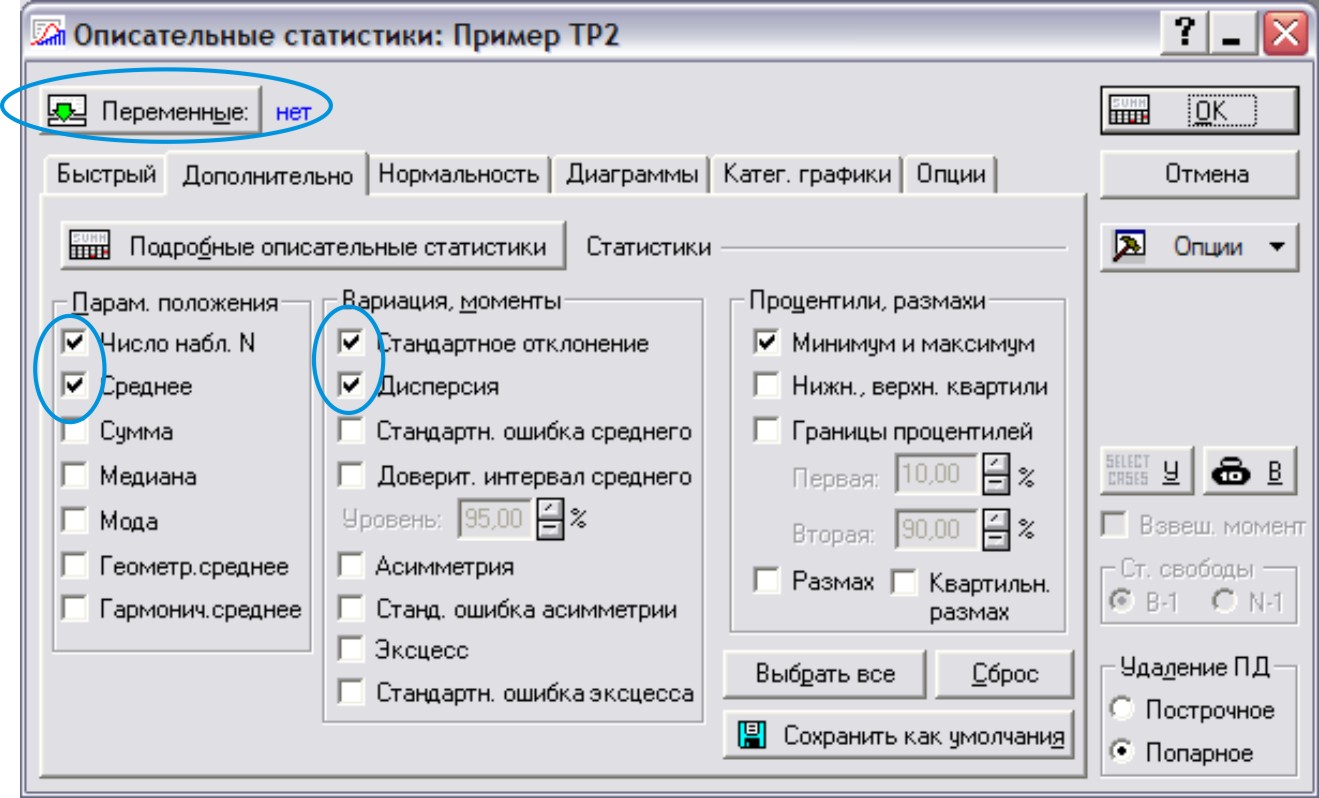

Сначала определим основные статистические показатели переменных. Для этого в программе Statistica необходимо выполнить команду: Анализ→Основные статистики и таблицы→Описательные статистики→ ОК

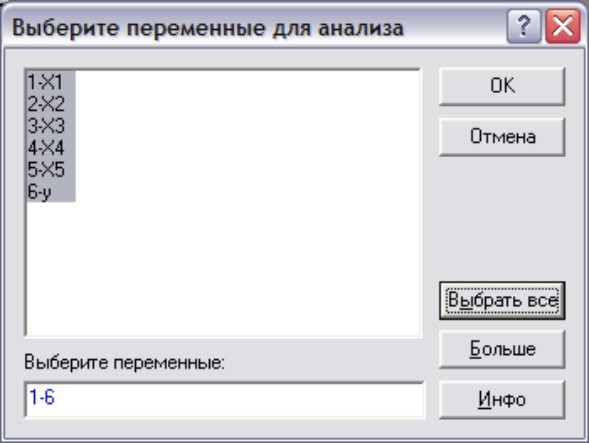

В диалоговом окне (рис. 1) нажать на кнопку Переменные и в появившемся окне (рис. 2) выбрать все переменные → ОК

Рис.1

Рис.2

Вернулись в стартовое окно. В нем необходимо отметить основные статистические характеристики: Число наблюдений, Среднее, Стандартное отклонение, Дисперсия.(рис.1) → ОК

В результате появится таблица, содержащая основные статистические характеристики переменных

Для вычисления парных и частных корреляций необходимо включить другой тип анализа: Анализ → Основные статистики и таблицы→ Парные и частные корреляции→ ОК

Рис.3

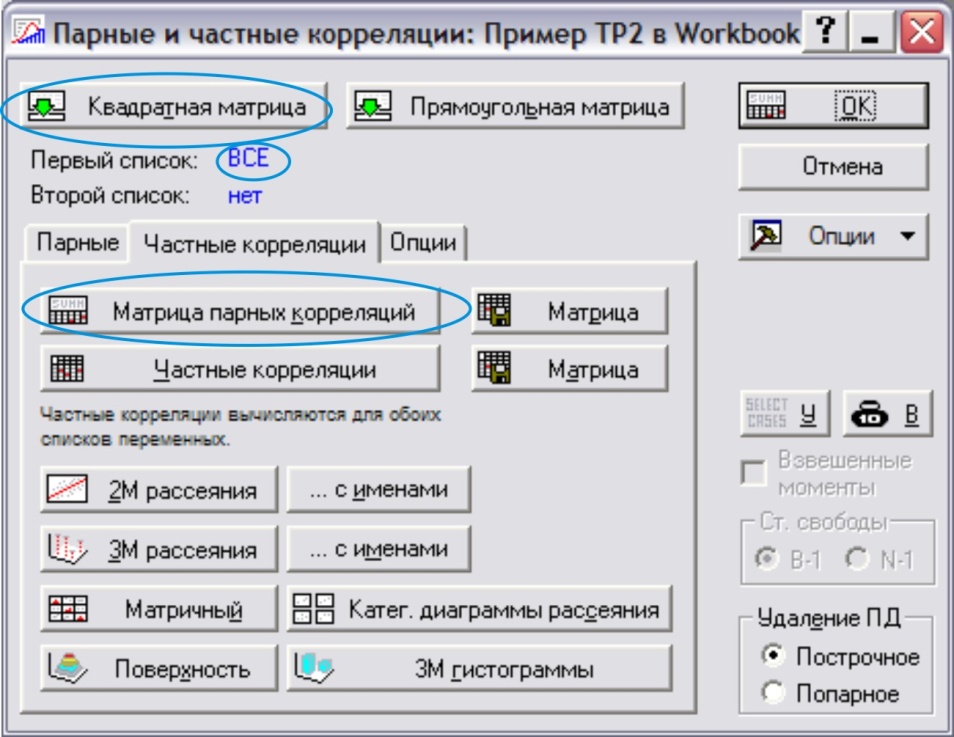

В появившемся окне (рис. 4) нажать кнопку Квадратная матрица, в диалоговом окне выбора переменных нажать кнопку Выбрать все или выделить все переменные → ОК.

Рис.4.

Вернулись в стартовое окно. Нажимаем кнопку Матрица парных корреляций. В результате получаем таблицу:

Значения парных корреляций показывают тесную связь результативного признака Y - прирост населения (% в год) – с признаками (последняя строка или последний столбец таблицы:

X2 - рождаемость (на 1000 чел.)

X4 - младенческая смертность - число детей, умерших в возрасте до 1 г. (на 1000 чел.)

X5 - среднее число детей в семье

ryx2=0,85; ryx4=0,62; ryx5=0,82

Программа Statistica выделяет значимые на 95%-ном уровне корреляции красным цветом.

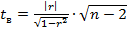

«Вручную» значимость корреляций можно подтвердить проверкой гипотезы:

H0: r=0

H1: r≠0 с помощью статистики  , которая при выполнении нулевой гипотезы имеет распределение Стьюдента с k=(n-2) степенями свободы.

, которая при выполнении нулевой гипотезы имеет распределение Стьюдента с k=(n-2) степенями свободы.

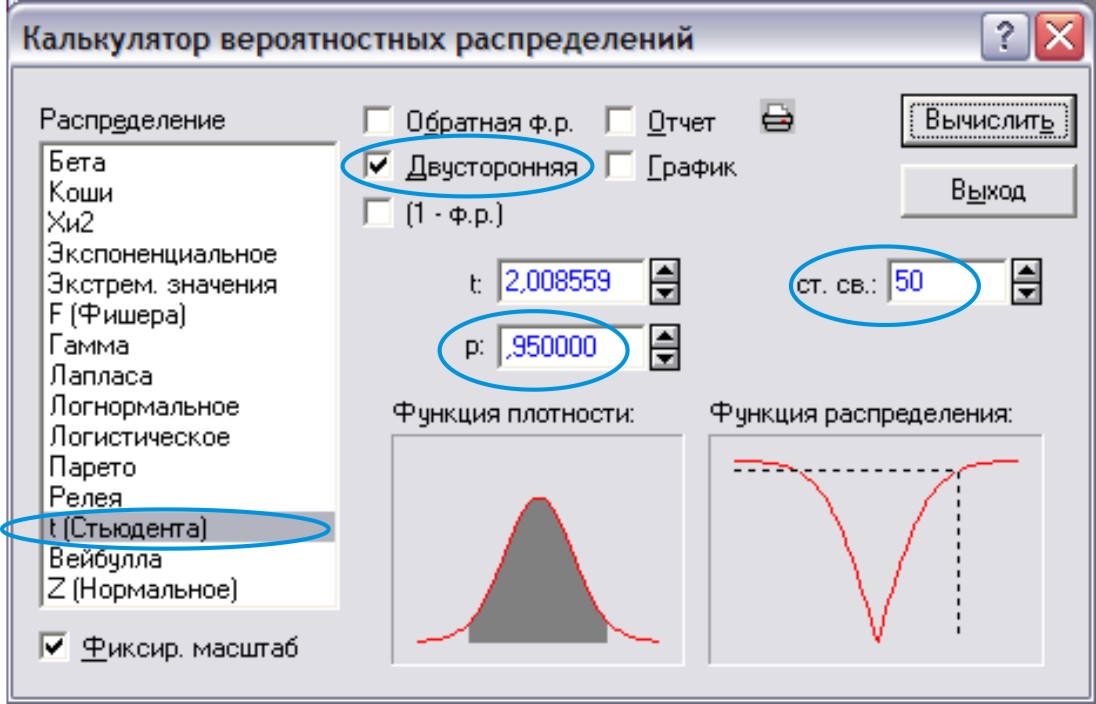

Для нашего примера n=52, тогда k=52-2=50.

Критическое значение показателя  может быть вычислено с помищью вероятностного калькулятора в программе Statistica:

может быть вычислено с помищью вероятностного калькулятора в программе Statistica:

Анализ → Вероятностный калькулятор → Распределения (рис. 5)

Рис.5

После ввода всех необходимых параметров нажать кнопку Вычислить.

Критическое значение

Выборочные t -статистики, рассчитанные для парных коэффициентов корреляции (вычислены во вспомогательном файле MS Excel)

| Значение | t-статистика | t кр | Вывод | ||

| ryx1 | 0,010 | 0,070906752 | < | 2,009 | не значим |

| ryx2 | 0,851 | 11,46396252 | > | 2,009 | значим |

| ryx3 | -0,140 | 0,997809759 | < | 2,009 | не значим |

| ryx4 | 0,615 | 5,518044665 | > | 2,009 | значим |

| ryx5 | 0,820 | 10,13594613 | > | 2,009 | значим |

Оценка парных коэффициентов корреляции между факторами указывает на сильную корреляционную связь переменных X2 и X4 (rx2x4=0,87), X2 и X5 (rx2x5=0,97), X4 и X5 (rx4x5=0,85). Значимой также является корреляционная связь между переменными X3 и X4 (rx3x4=0,46). Анализируя матрицу корреляций можем отметить, что переменная X1 слабо связана как с остальными факторами, так и с результативным признаком. Скорее всего, в уравнении регрессии она не войдет.

Наличие мультиколлинеарности подтверждается также вычислением определителя матрицы корреляций для факторов X1 – X5: Δ=0,0063 (функция МОПРЕД(массив) Excel).

Близкое к нулю значение определителя матрицы корреляций говорит о мультиколлинеарности факторов. Это означает, что при пошаговой процедуре регрессии, какие-то из факторов X2, X4 и X5 будут исключены, как дублирующие.

Более тщательный анализ связи переменных можно провести, вычисляя частные коэффициенты корреляции. Они показывают чистую связь двух признаков, исключая опосредованное влияние других переменных.

В программе Statistica частные коэффициетны корреляции вычисляются с помощью того же модуля Парные и частные корреляции.

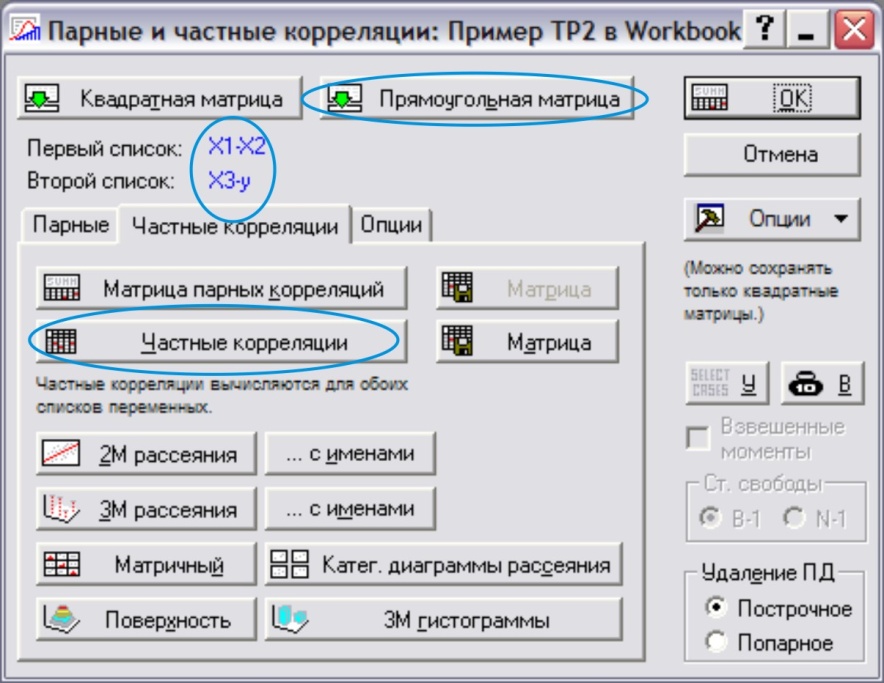

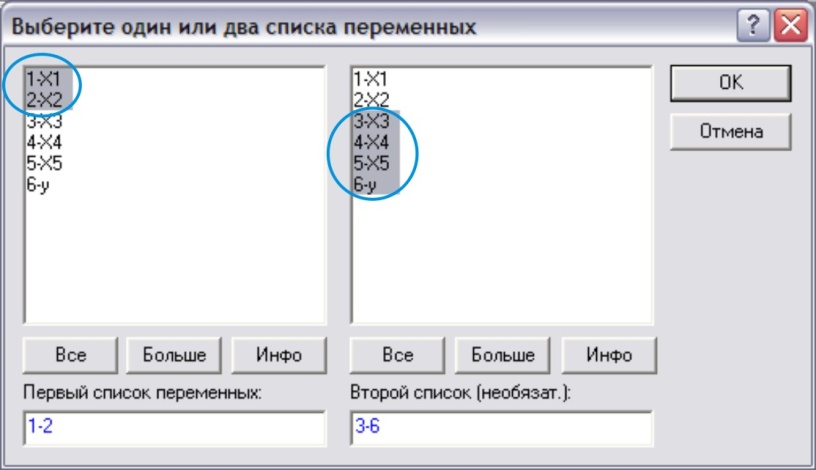

Теперь в основном окне модуля необходимо выбрать кнопку Прямоугольная матрица, и в появившемся окне (рис. 6, 7):

- в левой части выбрать переменные, для которых вычисляется частный коэффициент корреляции;

-в правой части – указать фиксируемые (исключаемые из рассмотрения) прерменные.

ОК.

Рис.6

Рис.7

Вернулись в стартовое окно. Выбрать кнопку Частные корреляции

В результате получаем таблицу, в которой указаны частные коэффициенты корреляции между двумя выбранными переменными (X1 и X2).

Аналогично можно рассчитать частные коэффициенты корреляций между всеми переменными. Интересно было бы отследить частные коэффициенты корреляции для предполагаемых мультиколлинеарных факторов:

X2 и X4

X2 и X5

X4 и X5

Оказывается переменные X4 и X5 очень слабо связаны, причем эта связь не подтверждается при проверке гипотезы о значимости частного коэффициента корреляции:

H0: r=0

H1: r≠0 с помощью статистики  , которая при выполнении нулевой гипотезы имеет распределение Стьюдента с k=(n-l-1) степенями свободы, где l – число фиксируемых факторов.

, которая при выполнении нулевой гипотезы имеет распределение Стьюдента с k=(n-l-1) степенями свободы, где l – число фиксируемых факторов.

Для нашего примера n=52, l=4, тогда k=52-4-2=46; с помощью вероятностного калькулятора вычисляем

Частные коэффициенты корреляции

| Значение | t-статистика | t кр | Вывод | ||

| rx1x2/… | -0,140 | 0,969338168 | < | 2,012896 | не значим |

| rx2x4/… | 0,580 | 4,881167757 | > | 2,012896 | значим |

| rx2x5/… | 0,700 | 6,71988562 | > | 2,012896 | значим |

| rx4x5/… | -0,090 | 0,619523084 | < | 2,012896 | не значим |

Большое значение парного коэффициента корреляции между переменными X4 и X5 – результат косвенного влияния переменной X2, которая действительно тесно связана и с X4, и с X5.

Вычисление множественных коэффициентов корреляции позволяет оценить тесноту связи каждой переменной со всеми остальными.

При этом в качестве исходной матрицы корреляций рассматривается матрица корреляций объясняющих факторов (у нас X1 – X5) (если, конечно, известно, какая переменная берется в качестве объясняемой).

Если же непонятно, какую переменную брать в качестве объясняемой (невозможно установить из смысла переменных или из экономической теории), то вычисление множественных коэффициентов корреляции позволяет определить эту переменную: в качестве объясняемой переменной выбирается та, для которой коэффициент множественной корреляции R (или коэффициент детерминации R2) будет максимальным.

Существуют формулы, основанные на матричном исчислении, которые позволяют найти R и R2. Мы воспользуемся возможностью пакета Statistica: построим уравнения регрессии каждого фактора на все остальные. Причем, нас будет интересовать только показатель R или R2.

Выполним команду Анализ→Множественная регрессия. (рис.8) В появившемся окне нажать кнопку Переменные. В окне «Списки зависимых и независимых переменных» слева указать,например, переменную X1, а справа – все остальные факторные переменные X2, X3, X4, X5. → ОК

Рис. 8

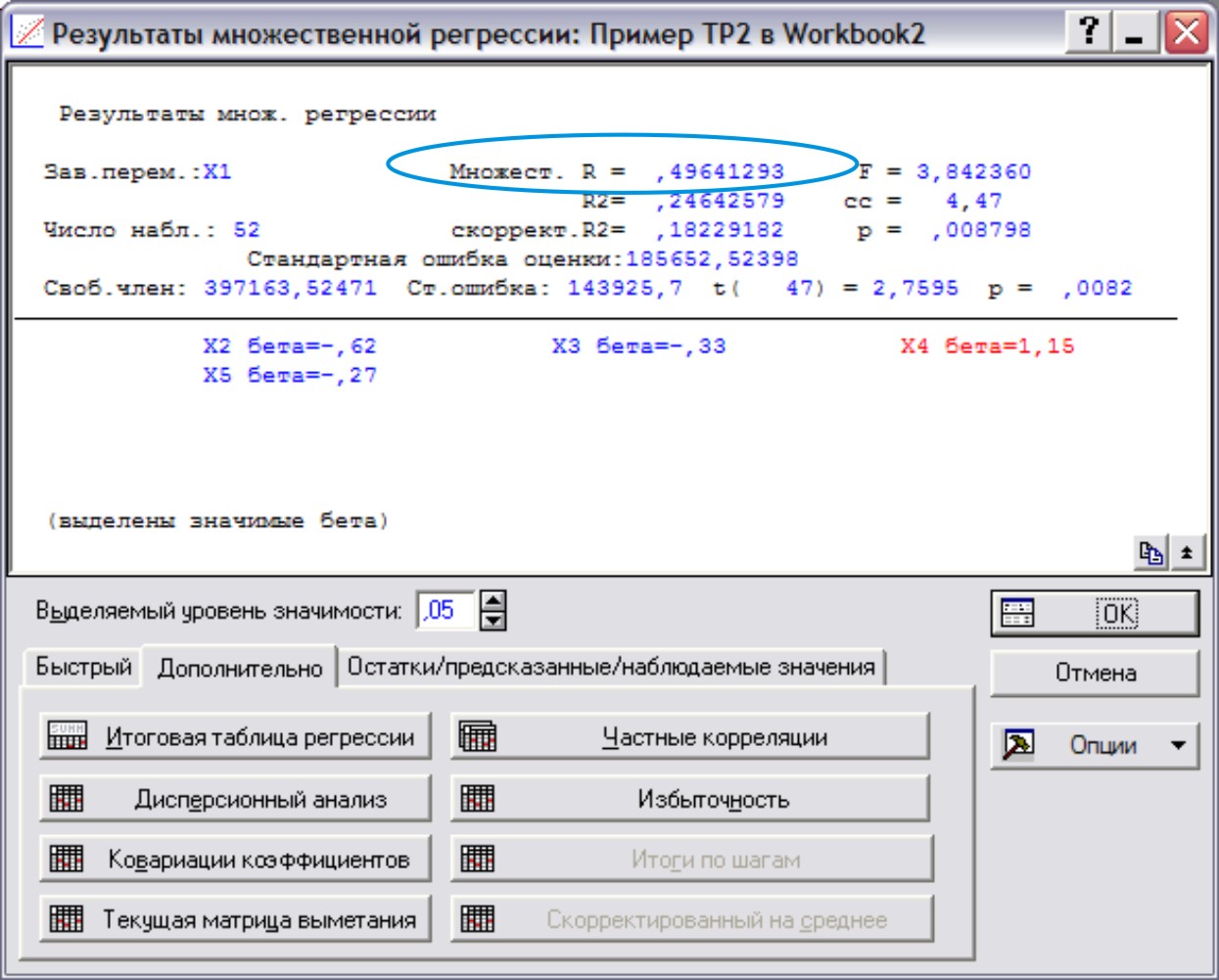

Вы вернетесь в стартовое окно. Нажатие кнопки ОК приведет к построению уравнения регрессии X1 от всех остальных факторов. Появится окно «Результаты множественной регрессии» (рис. 9)

Рис.9

В нем в первой строчке прописан искомый параметр – множественный коэффициент корреляции – 0,496. Выпишем его отдельно на листок. Нажмем кнопку Отмена. Прдолжим процедуру, взяв в качестве объясняемой переменной другой фактор – X2, а в качестве объясняющих – X1, X3, X4, X5. В результате получим следующие коэффициенты множественной корреляции:

| Rx1 | 0,496 |

| Rx2 | 0,981 |

| Rx3 | 0,712 |

| Rx4 | 0,934 |

| Rx5 | 0,974 |

Замечание: Если бы у нас не была указана объясняемая переменная Y, то в результате сравнения множественных коэффициентов корреляции (или коэффициентов детерминации) мы выбрали бы переменную X2 в качестве объясняемой и переименовали бы ее в Y.

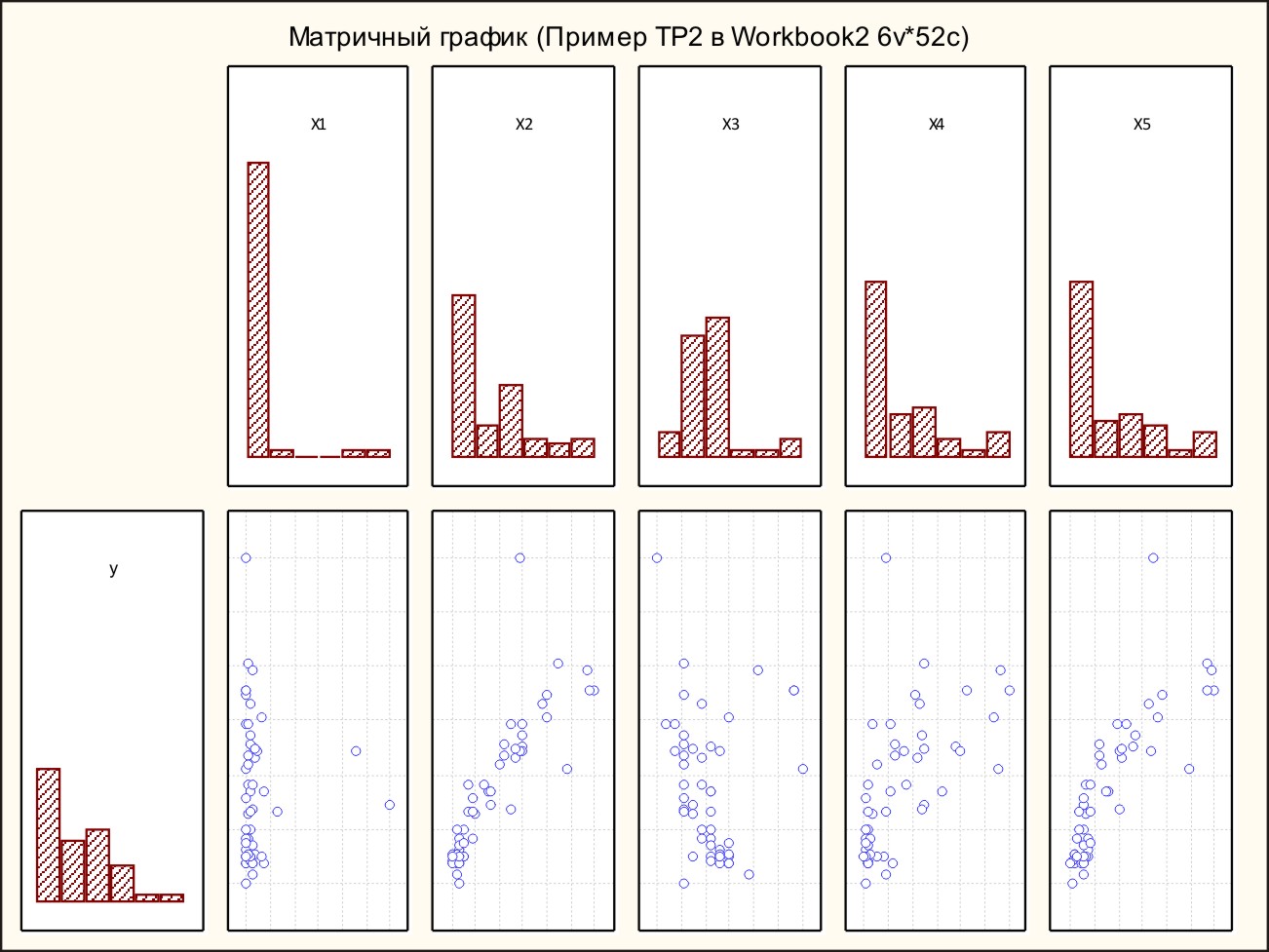

Для определения спецификации модели (линейные-налинейные зависимости Y от Xi) воспользуемся возможностью программы Statistica: построим графики зависимости Y от всех факторов: Графика→Матричные графики

В появившемся окне выберем опцию Прямоуг. Матрица рассеяния (рис. 10) и нажмем кнопку Переменные.

Рис.10.

Появится окно выбора переменных, в котором следует указать независимые переменные (все Xi) – в левой части окна, и зависимую – Y – в правой. ОК. (рис. 11)

Рис.11

В стартовом окне нажать кнопку ОК. В результате получим графики, анализируя которые можно выдвинуть гипотезы о виде зависимости результата от каждого из факторов (рис. 12).

Рис. 12.

Вид графиков рассеяния точек наводит на мысль, что зависимость Y от X2, X4 и X5 – прямая, а от X3 – обратная. Причем, зависимость Y от X2 и X5 напоминает по виду логарифмическую кривую или параболу. Зависимость Y от X4 скорее всего линейная или гиперболическая. Относительно вида зависимости Y от X1 затруднительно что-либо предположить. Нам известно из предыдущих вычислений, что коэффициент корреляции для переменных Y и X1 – незначим, т.е. равен нулю.

Задание 2. Построение линейной формы с полным набором факторов и оценка качества построенной модели;

Строим линейную модель множественной регрессии со всеми переменными:

Выполним команду Анализ→Множественная регрессия. (рис.13) В появившемся окне нажать кнопку Переменные. В окне «Списки зависимых и независимых переменных» слева указать зависимую переменную Y, а справа – все остальные факторные переменные X1, X2, X3, X4, X5. → ОК

В стартовом окне, куда мы возвратились, нажать кнопку ОК.

Рис. 13

В результате появится окно итогов построения модели множественной регрессии (рис.14)

Рис. 14

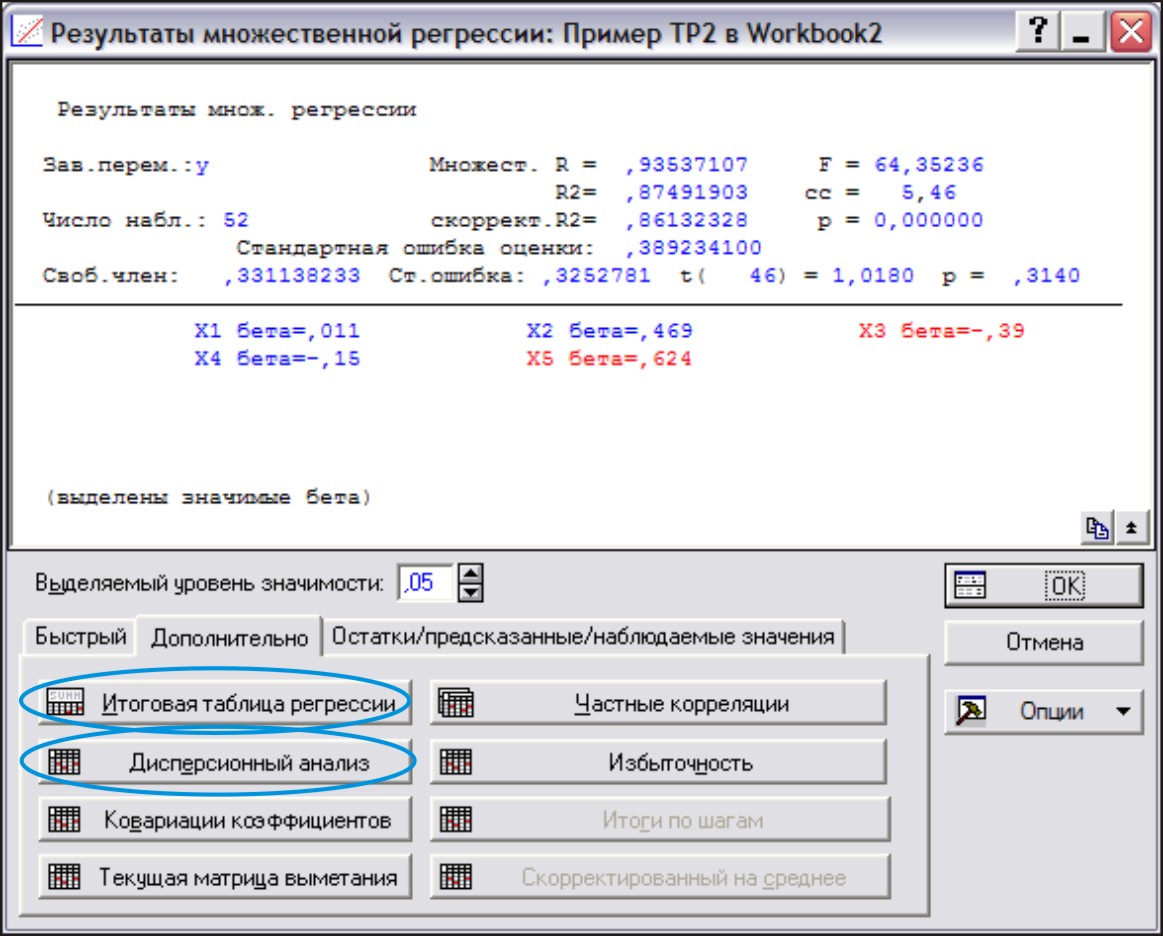

Для анализа построенной модели выведем результаты – кнопка Итоговая таблица регрессии.

В результате Statistica выдает две таблицы: Итоговые статистики и Итого регрессии

Таблица. Итоговые статистики

Таблица. Итоги регрессии

Уравнение регрессии имеет вид:

В последней таблице значимые коэффициенты при переменных выделены красным цветом.

1) Проверим значимость уравнения регрессии в целом. Проверяемая гипотеза:

H0: r=0

H1: r≠0 с помощью статистики  , которая при выполнении нулевой гипотезы имеет распределение Фишера с k1=p и k2=n-p-1 степенями свободы.

, которая при выполнении нулевой гипотезы имеет распределение Фишера с k1=p и k2=n-p-1 степенями свободы.

Для нашего примера n=52, p=5 (число факторов), тогда k1=54; k2=52-5-1=46.

Критическое значение показателя  может быть вычислено с помощью вероятностного калькулятора в программе Statistica: Анализ → Вероятностный калькулятор → Распределения

может быть вычислено с помощью вероятностного калькулятора в программе Statistica: Анализ → Вероятностный калькулятор → Распределения

.

.

Выборочное значение F-критерия указано в обеих таблицах: Fв=64,352. Нажав на кнопку Дисперсионный анализ, можем подробно рассмотреть составляющие, с помощью которых вычисляется F-статистика. Гипотеза H0 отклоняется. Уравнение в целом признается значимым.

Коэффициент детерминации R2=0,87. Это означает, что 87% вариации результативного признака Y объясняется данным уравнением регрессии.

Но многие коэффициенты данного уравнения незначимы.

2) Для проверки значимости коэффициентов используется t-статистика Стьюдента, которая вычисляется для каждого коэффициента:

, где b – числовое значение коэффициента, Sb – его среднеквадратическое отклонение (в таблице – Стд. Ош. В); tв для каждого коэффициента представлены в таблице в столбце t(46). Если выполняется гипотеза H0: bi=0, то вычисленное значение t-статистики по модулю должно быть меньше критического значения

, где b – числовое значение коэффициента, Sb – его среднеквадратическое отклонение (в таблице – Стд. Ош. В); tв для каждого коэффициента представлены в таблице в столбце t(46). Если выполняется гипотеза H0: bi=0, то вычисленное значение t-статистики по модулю должно быть меньше критического значения

tкр=t(0,95; n-p-1)=t(0,95; 46). В этом случае коэффициенты признаются незначимыми (равными нулю).

С помощью вероятностного калькулятора находим tкр=2,0128.

Таким образом подтверждается незначимость коэффициентов b0, b1, b2, b4.

Задание 3. Построение линейной формы с информативными факторами и оценку качества построенной модели;

Вызовем модуль Множественная регрессия, определим, как и при выполнении задания 2, зависимую и независимые переменные. Для выполнения пошаговой процедуры включения (исключения) факторов выставим флажок у опции Пошаговая или гребневая регрессия→ ОК (рис. 15)

Рис. 15

Появится диалоговое окно, в котором следует установить параметры пошаговой процедуры (рис. 16). → ОК

Рис. 16

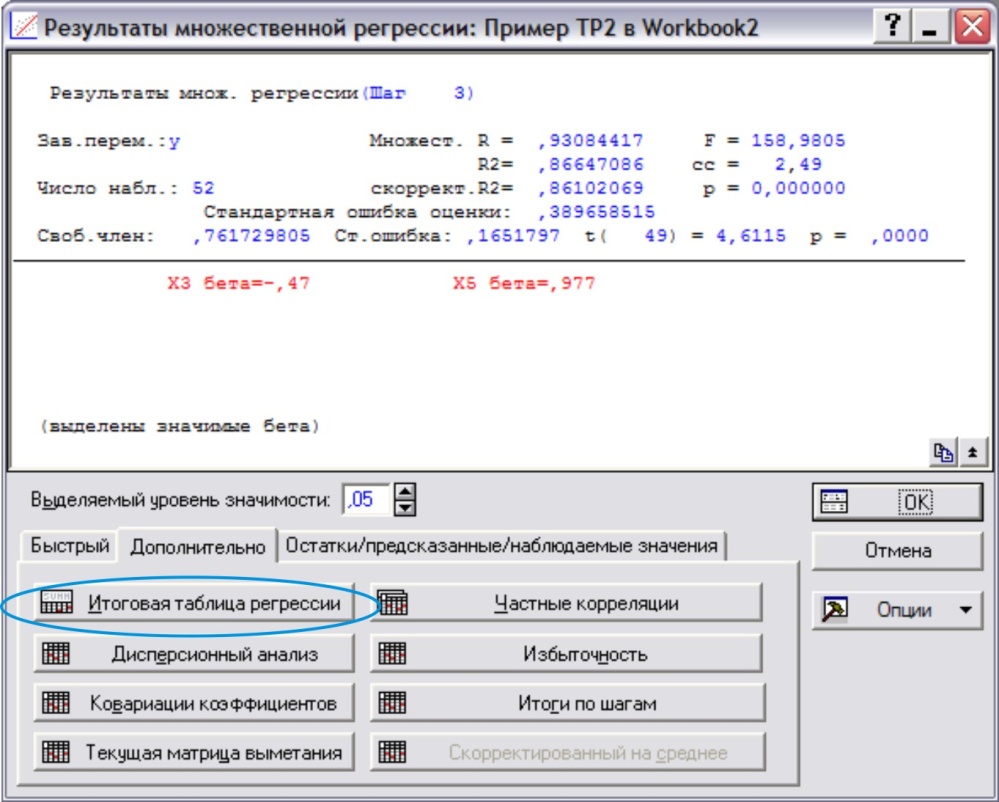

Появится окно с результатами регрессии.(рис.17)

Рис. 17

Нажатие на кнопку Итоговая таблица регрессии выводит также как и при выполнении Задания 2, две таблицы (здесь приводятся из отчета)

Уравнение регрессии имеет вид:

Y=0,762 - 0,148 X3 + 0,6499 X5; R2=0,866; R2корр=0,861; F=158,98

Действуя по той же схеме, что и в Задании 2,

определяем Fкр = F(0,95; 2; 52-2-1)=F(0,95; 2; 49)=3,186582,

определяем tкр=t(0,95; 52 – 2 – 1)=t(0,95; 49)=2,00957.

Сравнивая их с полученными в таблицах, делаем вывод о значимости уравнения в целом и об отличии от нуля всех вычисленных коэффициентов.

Коэффициент детерминации R2=0,866. Это означает, что 86% вариации результативного признака Y объясняется данным уравнением регрессии. Интерпретация коэффициентов:

- увеличение смертности (X3) в среднем на 1 человека (на 1000 чел.) приводит к уменьшению прироста населения приближенно на 0,15% при неименном среднем числе детей в семье (X5);

- увеличение среднего числа детей в семье на 1 ребенка приводит к увеличению прироста населения на 0,65% при неизменном уровне смертности.

Сопоставление по силе влияния факторов на результат можно провести, сравнивая безразмерные БЕТА-коэффициенты (по модулю): сильнее влияет фактор X5, т.к. β5=0,977 больше β3=0,467.

Замечание: Поскольку после построения нелинейной модели регрессии (Задание 4), необходимо будет проверять для каждой из моделей выполнение предпосылок МНК, то лучше этот анализ провести, не выходя из модуля решения данной задачи в пакете Statistica.

Date: 2015-07-23; view: 472; Нарушение авторских прав