Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

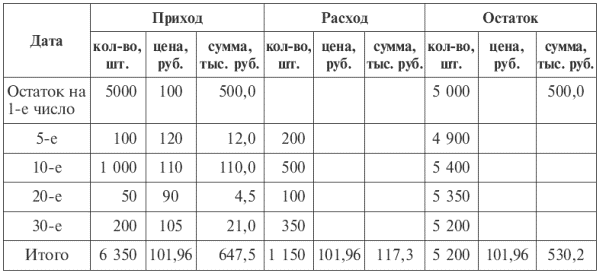

Пример 1. Имеются следующие данные о наличии и движении финансовых вложений за период

|

|

Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, имеющейся на балансе организации, составила в отчетном периоде 101,96 руб. Соответственно стоимость выбывших ценных бумаг составила 117 300 руб., а стоимость оставшихся ценных бумаг на конец периода – 530 200 руб.

При использовании способа ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

200 шт. + 500 шт. + 100 шт. + 350 шт. = 1150 шт.? 100 000 = 115 000 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

3850 шт.? 100 = 385 000 руб.;

1000 шт.? 110 = 110 000 руб.;

100 шт.? 120 = 12 000 руб.;

50 шт.? 90 = 4 500 руб.;

200 шт.? 105 = 21 000 руб.

Итого 5200 шт. на 532 500 руб.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления, т. е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретений, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретений. Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости.

Инвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств организации. При проверке фактического наличия ценных бумаг устанавливается:

• правильность оформления ценных бумаг;

• реальность стоимости учтенных на балансе ценных бумаг;

• сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

• своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте их названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий, специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Проведение инвентаризаций обязательно в следующих случаях:

• при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

• при смене материально ответственных лиц (на день приемки-передачи дел);

• при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов РФ.

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы другим организациям.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 с кредита счета 91 на основании данных инвентаризационной описи ценных бумаг и бланков строгой отчетности (ф. № ИНВ-16). Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 «Недостачи и потери от порчи ценностей», некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и прочими чрезвычайными ситуациями, отражают по кредиту счета 58 и дебету счета 99 «Прибыли и убытки».

Date: 2015-07-22; view: 541; Нарушение авторских прав