Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация учета финансовых вложений

|

|

Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора. На сумму фактических вложений организация получит причитающийся доход в виде дивидендов на акции, процентов на облигации, дохода на вложения в уставный капитал других организаций и т. п.

Согласно ПБУ 19/02 «Учет финансовых вложений» финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

• суммы, уплачиваемые в соответствии с договором продавцу;

• суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов;

• вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены данные активы;

• расходы по уплате процентов по заемным средствам, используемым на приобретение активов до принятия их к бухгалтерскому учету;

• иные расходы, непосредственно связанные с приобретением активов.

Если по приобретенным финансовым вложениям основную часть расходов составляют затраты, уплачиваемые по договору продавцу, то остальные расходы по приобретению данных вложений могут признаваться организацией в качестве прочих расходов, т. е. учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения».

Фактические затраты на приобретение активов в качестве финансовых вложений могут уменьшаться или увеличиваться с учетом курсовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

Способ формирования первоначальной стоимости ценных бумаг, а также критерий существенности необходимо закрепить в учетной политике организации. Первоначальной стоимостью финансовых вложений, полученных безвозмездно, таких как ценные бумаги, признается:

• их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

• сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету – для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается согласованная между учредителями (участниками) стоимость, если иное не предусмотрено российским законодательством.

Учет финансовых вложений ведется на активном балансовом счете 58 «Финансовые вложения». По дебету счета отражаются суммы увеличения финансовых вложений (инвестиций), по кредиту счета – списание этих сумм(62,75, 76,80 и др.) Соответственно содержанию счет имеет следующие субсчета:

58-1 «Паи и акции» – для учета наличия и движения инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций;

58-2 «Долговые ценные бумаги» – для учета наличия и движения инвестиций в государственные и муниципальные ценные бумаги;

58-3 «Предоставленные займы» – для учета наличия и движения предоставленных организацией юридическим и физическим лицам денежных и иных займов;

58-4 «Вклады по договору простого товарищества» – для учета наличия и движения вкладов в общее имущество по договору простого товарищества;

58-5 «Депозитные вклады» – для учета средств, вложенных организацией в банковские и другие вклады;

58-6 «Прочие финансовые вложения» – для учета прав требования, приобретенных организацией в порядке их уступки и по другим основаниям.

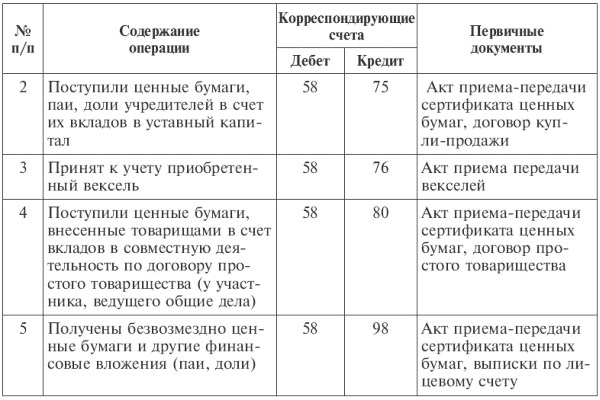

Типовые корреспонденции счетов по оприходованию финансовых вложений

Аналитический учет на счете 58 «Финансовые вложения» ведут по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.). Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом – для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводится их переоценка, и разница между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относится на счета прочих доходов и расходов. Во втором случае вместо переоценки проводится начисление резерва на обесценение финансовых вложений, поскольку устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений.

В ПБУ 19/02 приведены примеры ситуаций, в которых может произойти обесценение финансовых вложений:

• появление у организации-эмитента ценных бумаг либо у ее должника по договору займа признаков банкротства;

• совершение на рынке ценных бумаг значительного количества сделок с ценными бумагами по цене существенно ниже их учетной стоимости;

• отсутствие или существенное снижение поступлений в виде дивидендов (процентов).

В таких ситуациях организация обязана создавать резерв под обесценение финансовых вложений. Размер резерва равен разнице между стоимостью, по которой финансовые вложения отражены в бухгалтерском учете (учетной стоимостью), и расчетной стоимостью финансовых вложений.

Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе прочих расходов) При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

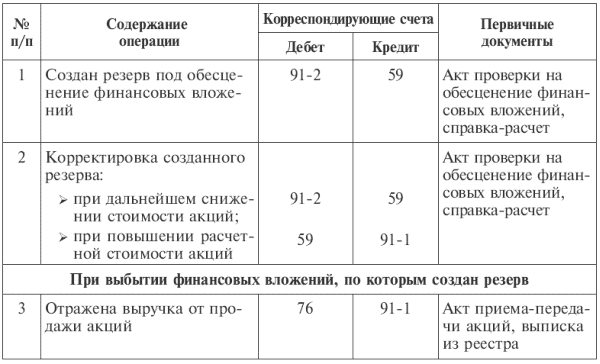

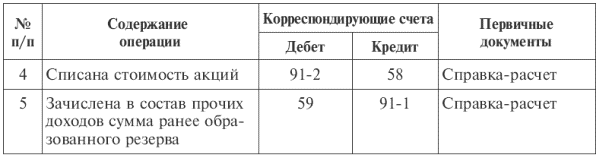

Отражение в учете операций по начислению и списанию резерва под обесценение финансовых вложений

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы резерва.

Оценка финансовых вложений при их выбытии осуществляется непосредственно на момент выбытия. Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в счет вклада в уставный капитал другой организации, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

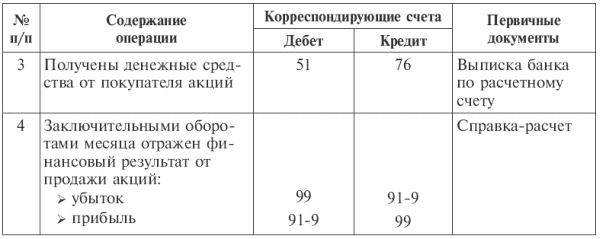

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то отражаются по кредиту счета 90 «Продажи», в противном случае выручка записывается по кредиту счета 91 как прочие доходы (табл. 8.3).

Финансовые вложения, по которым определяется текущая рыночная цена, оцениваются исходя из их последней оценки.

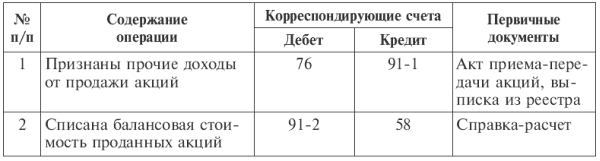

Отражение в учете операций по выбытию финансовых вложений

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

• по первоначальной стоимости каждого финансового вложения;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО).

Date: 2015-07-22; view: 628; Нарушение авторских прав