Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность и задачи анализа деятельности предприятия

|

|

Комплексный экономический анализ хозяйственной деятельности (КЭАХД) является системой специальных знаний, которые базируются на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности организации.

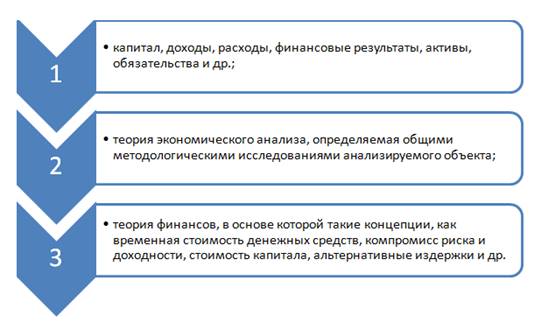

Совокупность знаний, которая составляет теорию комплексного экономического анализа хозяйственной деятельности, включает в себя концептуальные основы анализа и инструментарий. В концептуальные основы комплексного экономического анализа входят его методология, базирующаяся на общеэкономической теории, которая включает систему базовых понятий и категорий, таких как на рисунке 1.1.

Рисунок 1.1 - Система базовых понятий и категорий

На основе указанных концепций обусловлены базовые подходы анализа к процессу исследования явлений и процессов хозяйственной деятельности.

Выделяют следующие принципы экономического анализа хозяйственной деятельности (приложение А1).

Финансово-экономическое состояние представляет собой категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени, т.е. возможность финансировать свою деятельность. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансово-экономическое состояние предприятия зависит от обеспеченности финансовыми ресурсами, необходимыми для его нормального функционирования, целесообразности их размещения и эффективности использования, финансовых взаимоотношений с другими юридическими и физическими лицами, платежеспособности и финансовой устойчивости, а также от эффективности осуществления операционной, финансовой и других видов деятельности предприятия. При этом на состояние предприятия оказывают влияние производственные (показатели интенсивного и экстенсивного использования производственной мощности), организационные факторы (сбалансированность управленческих структур), факторы обращения (управление дебиторской и кредиторской задолженностями, надежность поставщиков и др.).

Финансово-экономическое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот

Цель анализа финансово-экономического состояния предприятия — оценка его экономического потенциала, перспектив развития, устойчивости в рыночной экономике. Для оценки состояния предприятия оптовой торговли используется структурный анализ баланса (коэффициенты) на основе системы показателей, характеризующих структуру активов, источники финансирования, обеспеченность собственными средствами и эффективность их использования, конечные результаты хозяйственной деятельности (рентабельности), платежеспособность, ликвидность, финансовую устойчивость.

Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. При помощи анализа финансового состояния хозяйствующих субъектов достигаются объективная оценка финансовой устойчивости, на основе которой возможно своевременно определить вероятность банкротства и рассчитать эффективность использования финансовых ресурсов.

Группами показателей, характеризующих финансовое состояние предприятия, являются платежеспособность, ликвидность, финансовая устойчивость, рентабельность, деловая активность и анализ движения денежных потоков на предприятии.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае – о ее финансовой устойчивости.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами, готовность возместить кредиторскую задолженность при наступлении сроков платежа за счет текущих поступлений денежных средств. При этом предприятие считается платежеспособным, когда оно способно своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера, реализуя текущие активы. Анализ платежеспособности, осуществляемый на основе данных бухгалтерского баланса, необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (например, банков). Учитывая это, платежеспособность влияет на возможность привлечения внешних источников денежных средств.

При характеристике платежеспособности необходимо учитывать наличие денежных средств на расчетных счетах в банках, в кассе предприятия, убытки, просроченную дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы. При этом платежеспособность влияет на формы и условия коммерческих сделок. Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность необходимо рассматривать с двух позиций: как время, необходимое для продажи актива, и как сумму, вырученную от его продажи. При этом необходимо учитывать, что активы можно продать за короткое время, но со значительной скидкой в цене.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Отсутствие краткосрочной ликвидности может означать, что предприятие не способно использовать деловые возможности, если таковые возникают (например, получить выгодные скидки). Таким образом, низкий уровень ликвидности приводит к отсутствию свободных действий администрации предприятия. Последствием неликвидности является неспособность предприятия уплатить свои текущие долги и выполнить текущие обязательства, что может привести к вынужденной продаже долгосрочных финансовых вложений и активов, а в крайней форме – к неплатежам и банкротству. Основанием для признания предприятия банкротом является невыполнение требований юридических и физических лиц, имеющих к нему финансовые и имущественные претензии. Таким образом, расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств финансовыми ресурсами.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса предприятия зависит его платежеспособность. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности рассчитываются относительные показатели. Эти показатели представляют интерес не только для руководства, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, текущей ликвидности для инвесторов.

Одной из основных задач анализа финансово-экономического состояния предприятия является исследование показателей, характеризующих его финансовую устойчивость, которая определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств при финансировании запасов и затрат и характеризуется системой абсолютных и относительных показателей. При этом абсолютные показатели характеризуют структуру собственных, привлеченных и заемных средств на предприятии в денежных единицах. Относительные показатели позволяют выявить взаимосвязь между наличием собственных, заемных и привлеченных средств и направлением их использования и характеризуются коэффициентом обеспеченности собственными оборотными средствами, коэффициентом обеспеченности материальных запасов собственными средствами, коэффициентом маневренности собственного капитала, коэффициентом инвестирования долгосрочных финансовых ресурсов, коэффициентом структуры привлеченного капитала, коэффициентом кредиторской задолженности и прочих пассивов и другими.

Финансовая устойчивость свидетельствует о превышении доходов над расходами предприятия, обеспечивает свободное маневрирование денежными средствами и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Date: 2015-07-22; view: 938; Нарушение авторских прав