Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 1. Депозитная политика центрального банка

|

|

ДЕПОЗИТНАЯ ПОЛИТИКА И ПОЛИТИКА РЕЗЕРВНЫХ ТРЕБОВАНИЙ ЦЕНТРАЛЬНОГО БАНКА

Оглавление

Вопрос 1. Депозитная политика центрального банка. 2

Вопрос 2. Параметры обязательного резервирования. 6

Вопрос 3. Функции резервных требований и правила их применения. 8

Вопрос 4. Полное резервирование. 11

Вопрос 5. Российская практика обязательного резервирования. 14

Кузнецова И.Д., Пануева Ю.Е. Мероприятия по повышению устойчивости коммерческого банка с использованием обязательных резервов // Современные наукоемкие технологии. Региональное приложение. 2009. № 3. С. 34-39.

Система обязательного резервирования за рубежом

Вопрос 1. Депозитная политика центрального банка

Депозитная политика регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.

Политика ФРС докризисного периода заключалась в отсутствии платы по резервам, хранимым банками на счетах. Это было обусловлено тем, что банки фактически не имели избыточных резервов на счетах в ФРС.

Со времени начала кризиса ФРС разместила триллион долларов по различным программам стимулирования финансового рынка. Избыток ликвидности на межбанковском рынке привел к тому, что ставка по федеральным фондам устремилась к нулю.

В октябре 2008 г. ФРС объявила, что с 1 октября 2011 г. начинает платить проценты депозитным институтам по обязательным и избыточным резервам. Из-за кризиса ФРС пришлось ускорить внедрение данного предложения на несколько лет.

Особенности корсчетов, открываемых кредитными организациями в Банке России:

1) с помощью корсчета в Банке России учредители создаваемой кредитной организации осуществляют оплату ее уставного капитала, а Банк России контролирует правомерность и своевременность такой оплаты.

2) с помощью корсчетов Банк России осуществляет надзор за выполнением кредитными организациями нормативов обязательных резервов.

3) с помощью корсчета Банк России контролирует осуществление ликвидационных процедур в кредитной организации, так как такой счет используется ликвидационной комиссией или конкурсным управляющим (ликвидатором) в качестве основного счета должника.

4) рассматриваемый корсчет используется кредитными организациями для осуществления переводов по налоговым и другим обязательным платежам клиентов и собственным платежам в бюджеты всех уровней.

5) корсчет кредитной организации, открытый в Банке России в валюте РФ, может использоваться в качестве накопительного счета для аккумулирования средств в процессе эмиссии акций кредитными организациями в целях увеличения уставного капитала.

6) с помощью корсчетов, открытых в Банке России, кредитные организации - участники системы обязательного страхования вкладов физических лиц осуществляют уплату страховых взносов в фонд обязательного страхования вкладов путем перевода денежных средств на счет ГК "Агентство по страхованию вкладов" в Банке России, на котором учитываются денежные средства фонда обязательного страхования вкладов.[1]

Депозитные операции проводятся в соответствии с "Положением о проведении Банком России депозитных операций с кредитными организациями" (утв. Банком России 09.08.2013 N 404-П).

Для проведения депозитной операции с Банком России кредитная организация должна соответствовать следующим критериям (по состоянию на день проведения операции):

1) отнесена к 1 или 2 классификационным группам в соответствии с нормативными актами Банка России;

2) выполняет обязательные резервные требования Банка России;

3) не имеет просроченных денежных обязательств перед Банком России.

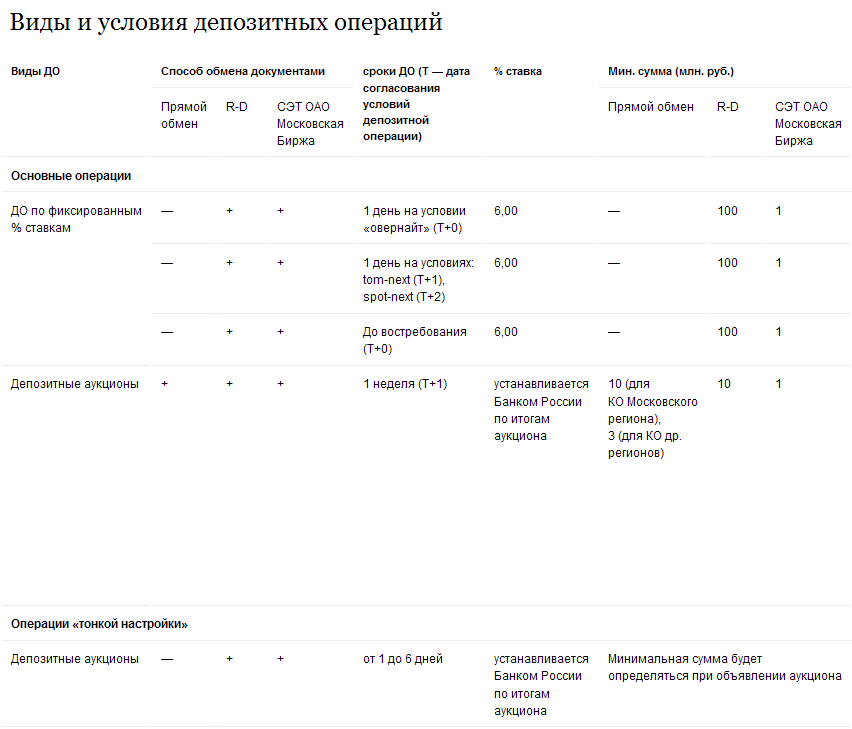

В настоящее время Банк России проводит следующие виды депозитных операций с кредитными организациями-резидентами Российской Федерации:

- по фиксированным процентным ставкам

- по процентным ставкам, определенным на аукционной основе (депозитные аукционы).

Депозитные операции по фиксированным процентным ставкам проводятся ежедневно на стандартных условиях. Аукционы проводятся еженедельно по четвергам на условиях, установленных Банком России.

Аукционы проводятся Банком России как процентный конкурс Договоров-Заявок кредитных организаций на участие в аукционе с назначением Банком России максимальной начальной процентной ставки либо без ее назначения.

Кредитная организация вправе подавать на аукцион Договор-Заявку с указанным в ней размером процентной ставки (конкурентная заявка) либо без указания размера процентной ставки (неконкурентная заявка).

Неконкурентная заявка выражает намерение кредитной организации разместить в Банке России депозит на условиях проводимого аукциона по средневзвешенной процентной ставке, рассчитанной Банком России по результатам аукциона.

Договоры-Заявки кредитных организаций, принятые к аукциону, ранжируются по величине предложенной кредитными организациями процентной ставки, начиная с минимальной, вплоть до уровня, признаваемого Банком России в качестве ставки отсечения.

Окончательное решение о ставке отсечения и (или) объеме средств, привлекаемых в депозиты, принимается Банком России после анализа поступивших Договоров-Заявок кредитных организаций. При этом сложившаяся по результатам аукциона ставка отсечения может не совпадать по величине с максимальной начальной процентной ставкой по депозиту

Депозитные аукционы Банка России проводятся одним из следующих способов:

- по "американскому" способу, при котором Договоры-Заявки (вошедшие в список удовлетворенных) удовлетворяются по предлагаемым кредитными организациями процентным ставкам, которые не превышают либо равны ставке отсечения, устанавливаемой Банком России по результатам аукциона;

- по "голландскому" способу, при котором Договоры-Заявки (вошедшие в список удовлетворенных) удовлетворяются по ставке отсечения, устанавливаемой Банком России по результатам аукциона.

Подача заявок кредитными организациями-контрагентами Банка России в Банк России на участие в депозитной операции может осуществляться:

1) путем передачи в территориальное учреждение Банка России Договора-Заявки (только депозитные аукционы). По итогам проведенного депозитного аукциона (в случае, если аукционная заявка кредитной организации вошла в список удовлетворенных заявок) кредитная организация в соответствии с условиями депозитной операции перечисляет сумму депозита со своего корреспондентского счета, открытого в территориальном учреждении Банка России, на счет по учету депозита, открытый ей в этом же территориальном учреждении Банка России;

2) путем переговоров с использованием системы "Рейтерс-Дилинг"[2] (по фиксированным процентным ставкам, по итогам проведенного депозитного аукциона);

3) путем подачи заявки в Систему электронных торгов Московской межбанковской валютной биржи (далее СЭТ ММВБ).

Депозитные операции Банка России с использованием системы "Рейтерс-Дилинг" по фиксированным процентным ставкам осуществляются на следующих условиях:

| Наименование | Срок операции | Дата перечисления средств | Дата возврата суммы депозита |

| "овернайт" | 1 рабочий день | в день совершения операции | на следующий рабочий день |

| "1 неделя" | на семь календарных дней | на седьмой календарный день после установленной даты поступления (перечисления) средств | |

| "2 недели" | на четырнадцать календарных дней | на четырнадцатый календарный день после установленной даты поступления (перечисления) средств | |

| "1 месяц" | 1 месяц | через 1 месяц | |

| "3 месяца" | 3 месяца | через 3 месяца | |

| "том-некст" | 1 рабочий день | на следующий рабочий день[3] | на следующий рабочий день после установленной даты поступления (перечисления) средств |

| "спот-некст" | 1 рабочий день | на следующий рабочий день после установленной даты поступления (перечисления) средств | |

| "спот-неделя" | на семь календарных дней | на седьмой календарный день после установленной даты поступления (перечисления) средств | |

| "спот-2 недели" | четырнадцать календарных дней | на четырнадцатый календарный день после установленной даты поступления (перечисления) средств | |

| "до востребования" | по первому требованию |

Вопрос 2. Параметры обязательного резервирования

Впервые резервные обязательства были использованы в США в 1863 г. В соответствии с банковским законодательством норма резервирования для банков Нью-Йорка равнялась 25% вкладов.

Параметры резервирования:

1) резервные требования, минимальные или обязательные резервы (reserverequirements, minimumreserves, legalreserves) являются отчислениями кредитных организаций от объема привлеченных ресурсов в соответствии с принятыми правилами. Резервы могут храниться в определенной форме, как на счетах центрального банка, так и на счетах самого банка;

2) резервная база (reservebase) — объем обязательств кредитной организации, служащий основой для расчета резервных требований. К определенному типу обязательств, входящим в резервную базу, например, по долгосрочным депозитам, резервные требования не предъявляются.

3) резервный коэффициент, или норма резервирования (reserveratio) — установленное центральным банком или законодательным органом соотношение обязательных резервов к базе резервирования. Коэффициенты могут дифференцироваться в зависимости от размера кредитной организации (резервного класса), видов обязательств (срочные депозиты, счета до востребования, долговые ценные бумаги), резидентства кредиторов банков и некоторых других условий.

4) период расчета резервов (calculationperiod) — период времени в днях, в течение которого рассчитывается резервная база. Как правило, расчетный период равен одному месяцу, такая схема используется в Японии, Франции и других странах. В Канаде расчетный период составлял два полумесячных периода. В США среднедневная база резервирования определяется за двухнедельный срок, начинающийся во вторник и заканчивающийся тридцатью днями позже.

5) период поддержания или хранения резервов (maintenanceorholdingperiod) — период времени в днях, на протяжении которого хранятся резервы. Согласно стандарту Европейской системы центральных банков, период поддержания резервов составляет один месяц, начиная с двадцать четвертого календарного дня текущего месяца и заканчивая двадцать четвертым календарным днем следующего месяца. В США период поддержания резервов продолжается с четверга до среды двух последних недель месяца.

Период поддержания и период расчета резервов могут не совпадать, в результате чего резервные обязательства классифицируются на три группы в зависимости от лага между двумя периодами:

• запаздывающие резервы (laggedreserves) — период расчета резервов предшествует периоду их хранения;

• полузапаздывающие резервы (semi-laggedreserves) — период расчета резервов частично совпадает с периодом поддержания;

• своевременные резервы (contemporaneousreserves) — периоды расчета и поддержания резервов совпадают.

На практике своевременные резервы встречаются крайне редко. С момента возникновения обязательства до его учета в резервной базе проходит, по меньшей мере, два дня (такова специфика платежных систем), в результате чего резервные требования в лучшем случае могут быть полузапаздывающими. Однако для расчета полузапаздывающих резервов необходимо прогнозировать объем резервной базы в течение периода расчета. Это добавляет неопределенности в управление ликвидностью в коммерческих банках и усложняет их работу. Во избежание лишних трудностей большинство центральных банков предпочитает запаздывающие резервы.

6) усреднение (averaging) — требование поддержания резервов не на ежедневной, а на средней хронологической основе, например на среднемесячной основе.

7) вычеты из резервов (lump-sumallowance) — сумма, на которую кредитная организация, имеющая льготы, может сократить резервные отчисления. Чаще всего вычеты разрешают проводить мелким банкам, имеющим небольшой объем привлеченных ресурсов. Тем самым мелкие банки, обычно выполняющие в регионах функции расчетных центров, освобождаются от административных издержек, связанных с управлением резервами. В еврозоне, например, одноразовый вычет для всех кредитных организаций составляет сто тысяч евро, что избавляет многие провинциальные банки от необходимости держать обязательные резервы.

8) выплаты по резервам (remunerationofreserves) — процентные платежи, начисляющиеся на денежные суммы, которые банки хранят в виде обязательных резервов.

Резервные требования обездвиживают активы и не приносят никакой выгоды кредитной организации. В качестве компенсации центральные банки иногда начисляют на резервы процент, ставка которого близка к краткосрочной рыночной ставке денежного рынка. Тем самым резервные требования превращаются в операцию рефинансирования. Однако большинство центральных банков не практикует выплату процентов по резервам.

Вопрос 3. Функции резервных требований и правила их применения

Резервные требования выполняют несколько функций, среди которых главными являются следующие:

1) денежный буфер. В случае резкого дефицита ликвидности на межбанковском рынке краткосрочная процентная ставка взмывает вверх. Чтобы стабилизировать или сгладить ее колебание центральный банк снижает резервный коэффициент и, тем самым, обеспечивает банкам дополнительный приток денежных средств. Кроме того, усреднение резервов позволяет банкам получать доступ к ресурсам в случае их экстренной нехватки. Манипулирование нормой резервирования позволяет обеспечить своеобразный буфер, смягчающий конъюнктуру денежного рынка. Наиболее активно буферную функцию используют в промышленно развитых странах;

2) управление ликвидностью. Резервные обязательства выступают одной из главных детерминант денежной позиции коммерческих банков и спроса на заемные резервы центрального банка. Изменение резервного коэффициента позволяет регулировать ликвидность банковской системы в краткосрочном периоде. Больше половины развивающихся стран и несколько развитых государств используют резервные требования в целях управления банковской ликвидностью;

3) регулирование денежного предложения. Обязательные резервы играют роль ограничителя кредитной эмиссии банков. Уменьшение нормы резервирования расширяет кредитную активность банков, а сокращение резервного коэффициента, соответственно, ее снижает.

Тем самым посредством резервных требований центральный банк может регулировать предложение денег в экономике. В настоящее время промышленно развитые страны не используют эту функцию резервных требований, однако ее активно продолжают эксплуатировать развивающиеся страны;

4) налогообложение. Резервные требования представляют собой некоторое подобие налога на банки. Принудительное привлечение центральным банком дешевых ресурсов позволяет извлекать ему доход монопольного характера. Иными словами, резервные обязательства являются источником сеньоража государства;

5) второстепенные регулирующие функции. В ряде случаев резервные требования выполняют функции, не характерные для большинства центральных банков. Например, они могут играть пруденциальную роль, использоваться как средство страхования депозитов и регулирования международного потока капитала.

В некоторых странах, например в США, Франции и Германии, банкам разрешено снижать объем резервов на счетах в центральном банке до нуля (но не ниже) в отдельные дни. В других странах, например Мексике, резервные обязательства обладают большей гибкостью, поскольку банки должны усреднять резервы вокруг нуля. Однако отрицательный остаток на счетах в центральном банке должен обеспечиваться ценными бумагами.

Учитывая, что резервные требования представляют собой ограничения на функционирование банковской системы, в целях минимизации искажений, которые они вносят в финансовый сектор экономики, центральный банк должен придерживаться нескольких правил применения обязательных резервов:

- норматив обязательных резервов находится на минимальном уровне, необходимом для эффективной реализации денежно-кредитной политики;

- резервные требования не применяются к межбанковским депозитам во избежание их двойного налогообложения и препятствия в развитии межбанковского денежного рынка;

- обязательные резервы равномерно распространяются на все виды кредитных учреждений и обязательств, чтобы они не принуждали банки к арбитражным операциям;

- государственные ценные бумаги не рассматриваются как часть резервов во избежание падения эффективности операций на открытом рынке.

Центральные банки многих стран в течение 1990-х гг. Снижали или полностью отказывались от резервных требований. В США ФРС отменила обязательное резервирование по срочным вкладам в декабре 1990 г., а в апреле 1992 г. Уменьшила норму резервирования по чековым депозитам с 12 до 10%. Канада сделала шаг дальше: Закон о финансовых рынках, вступивший в силу в 1992 г., отменил резервные требования на два года по всем видам вкладов. Опыт оказался удачным, и Канада полностью отказалась от резервных требований. Центральные банки Швейцарии, Новой Зеландии, Бельгии, Австралии, Швеции, Дании, Великобритании и Мексики последовали за Банком Канады. Во многих странах, например Франции и Финляндии, нормы резервирования снижены до минимума.

Как уже было сказано, обязательные резервы представляют собой для банков аналог налога. Из-за того, что центральный банк обычно не платит по резервным отчислениям процентов, банки теряют потенциальный доход, который они могли бы получить, выделяя эти средства на кредитование. Издержки, навязываемые банкам в виде неполученного дохода, делают стоимость привлеченных ресурсов для банков выше, чем для других финансовых посредников, на которых резервные требования не распространяются. Для компенсации потери дохода банки вынуждены поднимать процентные ставки по выдаваемым кредитам. В итоге между банковскими и небанковскими организациями возникает неравная конкуренция. Чтобы поправить свою конкурентоспособность, банки идут на всевозможные ухищрения. Они передают депозиты на баланс небанковским посредникам, входящим вместе с банками в одни финансовые конгломераты. Нередко такие компании «специального назначения» регистрируются в офшорных центрах, что делает их недосягаемыми для надзора и регулирования. Во избежание арбитражного поведения и снижения дисторсий финансового сектора денежные власти отменяют резервные обязательства.

Date: 2015-06-11; view: 2454; Нарушение авторских прав