Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розробка заходів щодо оптимізації витрат підприємства

|

|

Побудова економіко-математичної моделі управління фінансовим результатом ДП «ІМТП» вказує на необхідність негайного пошуку більш раціональних управлінських рішень щодо розподілу прибутку, саме тому заглиблюючись у специфіку галузі, ці шляхи необхідно знаходити враховуючи дрібниці не тільки фінансових рішень, але і нюансів виробничого процесу. Розглядаючи внутрішні чинники, що впливають на зміну фінансового результату, вагоме місце займають саме витрати. Необхідно розуміти, що досягнення однієї з основних цілей функціонування підприємства водного транспорту – максимізації прибутку, відбувається не за рахунок економії витрат, а на основі їх відповідності задачам розвитку підприємства. З метою підтримання фінансової стабільності, достатнього рівня конкурентоспроможності, фінансової незалежності морського торговельного порту, його діяльність повинна спрямовуватися на підвищення фінансових результатів, шляхом побудови раціональної системи управління витратами. Основним моментом аналізу та управління витратами виступає специфіка саме воднотранспортних підприємств, що в свою чергу обумовлює наявність специфічних витрат та їх класифікацію. Тому даний аспект необхідно враховувати при визначенні собівартості вантажних перевезень та інших послуг, пов’язаних з їх перевалкою.

На сьогоднішній день існує велика кількість різноманітних класифікацій витрат, але це в свою чергу не надає можливості розкрити саме специфіку воднотранспортних підприємств. Це призводить до необґрунтованого використання ресурсів порту, їх зростання та, як наслідок, створює негативний вплив на прогнозований розмір фінансових результатів.

Тому, на основі проведених досліджень, ми хочемо запропонувати певну систему групування портових витрат та етапи управління ними. Це допоможе в подальшому не тільки оптимізувати управлінські рішення, щодо ефективного використання наявних ресурсів, опираючись на галузеві особливості, а і робити певні прогнози портових витрат у майбутньому та максимізувати прибуток.

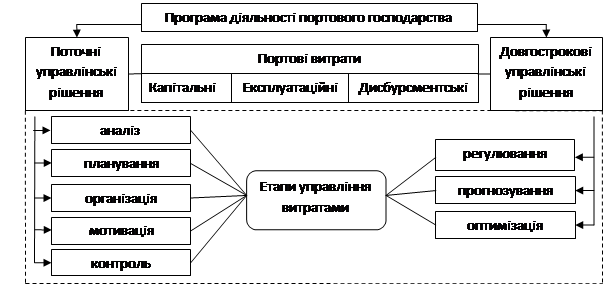

Отже, портові витрати ми плануємо розділити на три підгрупи: капітальні витрати, експлуатаційні витрати та дисбурсментські витрати (витрати судна вироблені під час його перебування в порту). Окрім того необхідно розуміти як вони будуть взаємодіяти між собою. (рис. 3.1)

Рис. 3.1 Програма діяльності портового господарства

Характеризуючи діяльність ДП «ІМТП», ми помітили, що витрати виникають внаслідок споживання ресурсів у процесі діяльності порту. Зрозуміло,що під ресурсами потрібно мати на увазі не тільки придбані матеріали, запчастини, паливо, а й надані платні послуги з боку інших суб'єктів господарювання, оренду складів, гідротехнічних споруд та інше. Відповідно, витрати – це вартісне вираження реально використаних ресурсів під час реальної діяльності порту.

Крім того, витрати з перевантаження вантажів відіграють важливу роль у ціноутворенні на морському транспорті. А, отже, витрати вантажно-розвантажувальних операцій додаються до вартості продукції, яка перевантажується.

Як результат, витрати порту за своїм складом і призначенням дуже різноманітні і відшкодовуються за рахунок собівартості і прибутку. Тому питання про склад витрат, які включаються в собівартість, є питанням їхнього розподілу між джерелами відшкодування. Загальний принцип цього розподілу полягає в тому, що через собівартість повинні відшкодовуватися витрати порту, які забезпечують просте відтворення усіх факторів виробництва.

Відповідно до собівартості портової продукції включають витрати по:

- дослідження ринку портових послуг;

- виробництво, в тому числі і витрати: на енергію, матеріали, амортизацію основних засобів і нематеріальних активів, оплату праці портового колективу;

- обслуговування виробничого процесу і управління ним;

- використання та охорону природних ресурсів;

- набір і підготовку кадрів;

- поточну раціоналізацію виробництва;

- підготовку та освоєння нової портової продукції, її збут.

Запаси займають значну питому вагу у складі витрат підприємства. Тому, доцільно приділяти достатню увагу їх нормуванню та ефективному використанню. Так як ми аналізуємо промислове підприємство, величина запасу повинна забезпечувати порту стійку, стабільну роботу протягом певного часу і при цьому не чинити відчутного впливу на оборотність вкладених у них оборотних коштів.

Нормування суднових запасів є одним із способів, який виступає активним засобом ресурсозбереження та раціонального використання суднових запасів в процесі виконання робіт, надання послуг.

Розрахунок норм суднових запасів забезпечує досягнення таких цілей:

- дозволяє зменшити їх загальне використання;

- не дозволяє безгосподарно обходитися з матеріальними цінностями, і відповідно надає можливість підвищити ступінь ефективності їх використання.

У результаті проведених нами досліджень ми прийшли до висновку, що необхідно вдосконалювати нормування таких виробничих запасів, як сировина і матеріали та запасні частини при наданні послуг.

Недоліком є те, що між потребою і отриманням запасів може пройти тривалий час, оскільки запаси не зберігаються на складах, а надходять на них лише після відповідного погодження з головним механіком і замовлення у постачальника. На нашу думку, доцільно для вдосконалення нормування таких виробничих запасів, як сировина і матеріали визначати норму запасів в днях, в натуральному і грошовому виразах.

Норму запасів у днях можливо встановлювати на основі наступних даних:

- транспортний запас створюється на період часу знаходження матеріалів у дорозі з моменту одержання їх у постачальника (з моменту оплати) до фактичного прибуття вантажу на cудно. Визначається у днях як різниця між вантажооборотом і документооборотом;

- підготовчий запас створюється на період, необхідний для розвантаження, сортування, складання та прийняття матеріалів на склад судна. Норма запасу визначається за фактичним часом розвантаження, сортування, складання та прийняття матеріалів;

- поточний запас, який задовольняє поточну потребу судна (пасажирів, екіпажу), забезпечує ритмічну роботу між постачальниками. Визначається множенням середньодобової норми потреби в матеріалах на плановий інтервал між двома поставками;

- резерв на випадок перебоїв (страховий запас) характеризує відносну постійну величину і відновлюється після наступної норми матеріалів. Страховий запас визначається як половина складського [29,с.16].

У результаті проведених нами досліджень ми виявили, що не існує нормативів по малоцінним і швидкозношуваним предметам (спецодягу і спецвзуттю, по спецінвентарю і пристосуванням). Ми вважаємо раціонально норматив по спецодягу і взуттю визначати на основі чисельності працівників, яким вони видаються, і вартості одного комплекту. Норматив необхідно визначати множенням одноденної витрати на норму запасу в днях, що включає транспортні, поточні і страхові запаси.

По спеціальному інвентарю і пристосуванням, норматив доцільно визначати, виходячи з потрібного набору, вартості і терміну служби.

Підводячи підсумки, доцільно сказати, що нормування запасів та підбір класифікації витрат відповідно до специфіки галузі дасть змогу сформувати систему постійного оперативного контролю та забезпечить безперебійну роботу як окремих працівників, суден так і порту в цілому.

Date: 2015-07-10; view: 609; Нарушение авторских прав