Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз напрямків використання фінансових результатів підприємства та їх ефективність

|

|

В сучасних умовах портова галузь відіграє значну роль у розвитку інфраструктури усієї країни, значна частина фінансових ресурсів держави формується саме завдяки діяльності, що здійснюється підприємствами водного транспорту. Виробничі та фінансові потужності морських торговельних портів дуже вагомі, тому значний обсяг коштів державного та місцевих бюджетів акумулюється саме завдяки податковим надходженням та перерахуванням у різноманітні фонди, з боку цих підприємств.

Задля забезпечення ефективної політики функціонування морського торговельного порту, управлінська діяльність повинна бути направлена на пошук раціональних методів формування, розподілу та використання фінансового результату.

За підсумками роботи ДП «Іллічівський морський торговельний порт» у 2010 – 2013 роках спостерігається зниження величини доходів з 1749234 тис. грн. до 1017 285 тис. грн., що обумовлено невиконанням планової вантажопереробки порту, зменшенням доходів за роботу буксирів портового флоту. Основним чинником невиконання інших операційних доходів є не відображення у повному обсязі у звітному періоді доходів від реалізації іноземної валюти, що пов’язано зі змінами, які відбулись в бухгалтерському обліку. Поряд з тим, спостерігається позитивна тенденція у інших фінансових доходах, що відображають одержані відсотки по депозитним внескам за рахунок тимчасового розміщення вільних коштів на депозитах в банківських установах; та інших доходах, за рахунок доходів від не операційних курсових різниць, а також інших доходів від звичайної діяльності, що відбулось завдяки отриманню в складі цієї статті доходів від амортизації основних засобів, які було виявлено при проведенні інвентаризації основних засобів порту.

Таблиця 2.11

Формування прибутку підприємства

| Показники | ||||||||

| тис.грн | Пит. вага % | тис.грн | Пит. вага % | тис.грн | Пит. вага % | тис.грн | Пит. вага % | |

| Доходи | ||||||||

| Чистий дохід від реалізації робіт, послуг | 1 200 319 | 68,6% | 1 067 034 | 67,2% | 873 580 | 85,7% | 866 323 | 85,2% |

| Інші операційні доходи | 543 143 | 31,1% | 513 593 | 32,4% | 133 550 | 13,1% | 138 420 | 13,6% |

| Інші фінансові доходи | 1 988 | 0,1% | 3 247 | 0,2% | 4 313 | 0,4% | 4 510 | 0,4% |

| Інші доходи | 3 784 | 0,2% | 3 464 | 0,2% | 7 325 | 0,7% | 8 032 | 0,8% |

| Усього доходів | 1 749 234 | - | 1 587 338 | - | 1 019 038 | - | 1 017 285 | - |

| Витрати | ||||||||

| Собівартість реалізованої продукції | 790 703 | 51,6% | 780 991 | 54,5% | 731 161 | 79,6% | 725 112 | 79,3% |

| Адміністративні витрати | 43 004 | 2,8% | 42 436 | 3,0% | 41 426 | 4,5% | 40 458 | 4,4% |

| Витрати на збут | 6 404 | 0,4% | 6 452 | 0,5% | 6 153 | 0,7% | 6 002 | 0,7% |

| Інші операційні витрати | 595 511 | 38,8% | 537 231 | 37,5% | 96 081 | 10,5% | 97 507 | 10,7% |

| Інші витрати | 2 630 | 0,2% | 1 417 | 0,1% | 2 141 | 0,2% | 3 687 | 0,4% |

| Податок на прибуток від звичайної діяльності | 93 599 | 6,1% | 63 872 | 4,5% | 41 453 | 4,5% | 42 171 | 4,6% |

| Усього витрати | 1 532 981 | - | 1 432 399 | - | 918 415 | - | 914 937 | - |

| Фінансові результати діяльності | ||||||||

| Валовий прибуток (збиток) | 409 616 | - | 286 043 | - | 142 689 | - | 141 211 | - |

| Фінансовий результат від операційної діяльності | 307 840 | - | 213 517 | - | 132 579 | - | 135 664 | - |

| Фінансовий результат від звичайної діяльності до оподаткування | 309 852 | - | 218 811 | - | 142 076 | - | 144 519 | - |

| Чистий прибуток (збиток) | 216 253 | - | 154 939 | - | 100 623 | - | 102 348 | - |

*складено самостійно

Окрім того, з таблиці видно, що витрати порту в період з 2010 по 2012 роки також знижувалися, що викликано зменшенням собівартості реалізованої продукції, за рахунок змін, які відбулись в складі порту та проведенням економії витрат порту.

Зниження адміністративних витрат здійснювалося шляхом зменшення витрат на аудиторські, юридичні послуги, витрат на оплату праці та поліпшення основних фондів.

Фінансові витрати порту на погашення відсотків по кредитам, оплату комісії за отримання кредиту в аналізованому періоді не відображені. Портом було заплановано отримання кредитних коштів від Європейського банку реконструкції та розвитку (ЄБРР) для проведення реконструкції причалів порту. Враховуючи, що зазначений кредит направлений виключно для реконструкцій та придбання основних засобів, витрати по сплаті відсотків за цим кредитом капіталізуються та не відносяться до фінансових витрат.

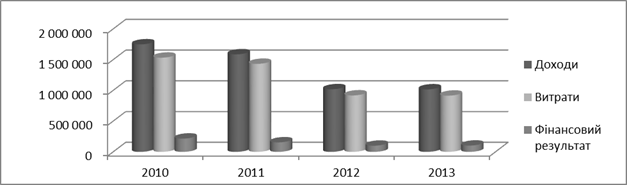

Рис. 2.24 Динаміка доходів, витрат та фінансових результатів 2010 – 2013 рр

На рис. 2.24 чітко видно, що загалом сума доходів, витрат та фінансових результатів має тенденцію до зниження, разом з тим, доходи завжди покривають витрати, що забезпечує позитивні фінансові результати порту.

Отже, значне зниження доходів та витрат порту призвело до зниження чистого прибутку з 216253 тис. грн. у 2010 році до 102 348 тис. грн. у 2013 році.

Розглянемо детальніше як саме розподіляється чистий прибуток ДП «ІМТП» загалом (табл. 2.12)

Таблиця 2.12

Розподіл чистого прибутку ДП «ІМТП»

| Показники | |||||||

| тис.грн | тис.грн | Тпр % | тис.грн | Тпр % | тис.грн | Тпр % | |

| Чистий прибуток | 216 253 | 154 939 | -28% | 100 623 | -35% | 102 348 | 2% |

| Відрахування частини чистого прибутку до державного бюджету | 64 876 | 46 482 | -28% | 30 187 | 55% | 29 250 | -3% |

| Залишок нерозподіленого прибутку (непокритого збитку) на початок звітного періоду | 227 302 | 205 354 | -10% | 205 345 | 90% | 199 520 | -3% |

| Розвиток виробництва | 140 970 | 98 032 | -30% | 60 804 | 52% | 61 408 | 1% |

| Резервний фонд | - | - | - | - | - | - | - |

| Інші фонди (фонд спеціального призначення) | 10 407 | 10 425 | 0% | 9 632 | 82% | 10 276 | 7% |

| Інші цілі (непокриті збитки) | - | - | - | 5 825 | - | - | - |

| Залишок нерозподіленого прибутку (непокритого збитку) на кінець звітного періоду | 227 302 | 205 354 | -10% | 199 520 | 87% | 200 934 | 1% |

*складено самостійно

Згідно таблиці найбільша частина прибутку спрямовується на розвиток виробництва, що свідчить про постійне вдосконалення основної діяльності порту, значна частина прибутку відводиться на погашення зобов’язань перед бюджетом.

Також видно, що частина йде до фонду спеціального призначення, і у 2012 р. на непокриті збитки, резервний фонд не поповнюється, що не є позитивною відзнакою.

Розглянемо розподіл фінансового результату більш детально. Проаналізуємо взаємозв’язок з державним і місцевими бюджетами та цільовими фондами (табл.2.13)

Таблиця 2.13

Податки та платежі до державного та місцевих бюджетів України 2010-2013рр.

| № | Показники | ||||||||

| тис.грн. | Питома вага % | тис.грн. | Питома вага % | тис.грн. | Питома вага % | тис.грн. | Питома вага % | ||

| Податки та платежі до державного бюджету: | |||||||||

| 1. | ПДВ | 115 314 | 42% | 46,7% | 41% | 41% | |||

| 2. | Адміністративний збір | 10 478 | 4% | 4,4% | 6% | 6% | |||

| 3. | Інші податки та збори до державного бюджету: | 87 707 | 32% | 67 770 | 30,2% | 61 180 | 32% | 61 665 | 32% |

| 3.1 | Податок на прибуток | 86 892 | 32% | 29,8% | 31% | 31% | |||

| 3.2 | Податок на радіочастоти | 0% | 0,0% | 0% | 0% | ||||

| 3.3 | За використання прісних водяних ресурсів | 0% | 0,0% | 0% | 0% | ||||

| 3.4 | Орендна плата | 0% | 0,0% | 0% | 0% | ||||

| 3.5 | Збір за охорону навколишнього середовища | 0% | 0,4% | 0% | 0% | ||||

| 3.6 | Збір на розвиток виноградарства | - | - | - | - | - | - | - | - |

| 3.7 | Реалізація безхазяйних вантажів | 0% | 0,0% | 1% | 0% | ||||

| Усього: | 273 418 | ||||||||

| Податки та платежі до місцевих бюджетів: | |||||||||

| 4.1 | Податок з власників транспортних засобів | 0% | 0% | - | - | - | |||

| 4.2 | Податок на землю | 11 520 | 15% | 16% | 23% | 24% | |||

| 4.3 | Комунальний податок | 0% | 0% | - | - | - | - | ||

| 4.4 | ПДФО | 64 560 | 84% | 84% | 77% | 76% | |||

| 4.5 | Паркування транспорту | 0% | 0% | - | - | - | - | ||

| Усього: | 76 552 | ||||||||

| Усього податкових платежів | 349 970 |

*складено самостійно

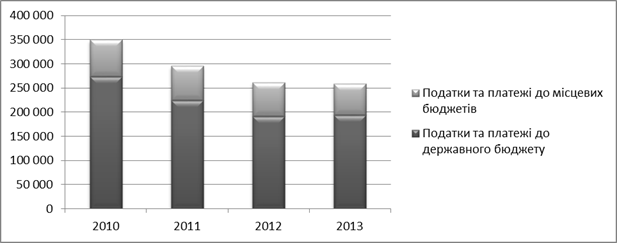

Рис. 2.25 Динаміка сплати податкових платежів 2010-2013 рр.

Як видно з рис. 2.25 більша частка платежів відводиться в державний бюджет України, більш ніж у два рази. Поряд з тим, спостерігається тенденція до зниження з 2010 по 2013 рр., у платежах, що здійснюються до державного бюджету України, майже на 30 %. Це пов’язано зі змінами у податковому законодавстві у 2011 році, відміною багатьох зборів та платежів. В свою чергу збільшення повноважень органів місцевого самоврядування та збільшення частки платежів та зборів до місцевих бюджетів. Загалом падіння платежів до місцевого бюджету приблизно становить 15 %, але питома вага з 20% зросла до 25%.

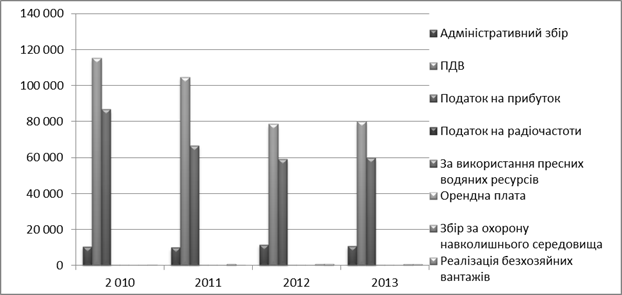

Рис.2.26 Структура та динаміка платежів до державного бюджету

Детальніше розглядаючи структуру податкових платежів до державного бюджету (рис. 2.26) можна стверджувати, що найбільшу частку мають податок на додану вартість та податок на прибуток у структурі платежів до державного бюджету, 42 та 32 % відповідно. Найменше частку надходжень до державного бюджету складають збір за охорону навколишнього середовища та використання прісних водяних ресурсів менше 1 %.

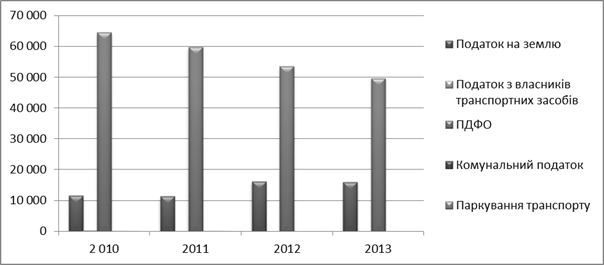

Рис.2.27 Структура та динаміка платежів до місцевого бюджету

Найбільша частка у структурі надходжень (рис. 2.27) місцевих бюджетів відводиться податку на доходи фізичних осіб 84 % у 2010 році та 76 % у 2013 році. В свою чергу з 2010 по 2013 рік відбулося збільшення податку на землю, питома вага якого зросла з 15 до 24 %.

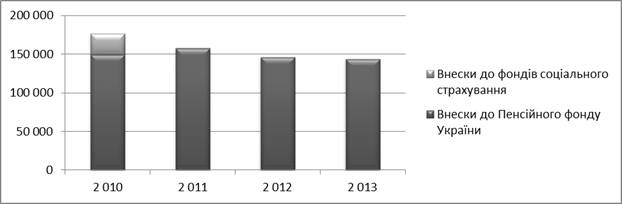

Що стосується внесків до державних цільових фондів, то величина платежів зменшилася на 33 млн. грн., у зв’язку з відміною внесків у фонд соціального страхування. (табл.2.14, рис. 2.28).

Таблиця 2.14

Внески ДП «ІМТП» до цільових фондів [49]

| № | Показники | 2 010 | 2 011 | 2 012 | 2 013 |

| тис.грн. | тис.грн. | тис.грн. | тис.грн. | ||

| Внески до Пенсійного фонду України | 149 424 | 157 374 | 145 930 | 143 562 | |

| Внески до фондів соціального страхування | 26 769 | 656 | - | - | |

| Всього | 176 193 | 158 030 | 145 930 | 143 562 |

Рис. 2.28 Динаміка внесків до цільових фондів 2010 – 2013 рр.

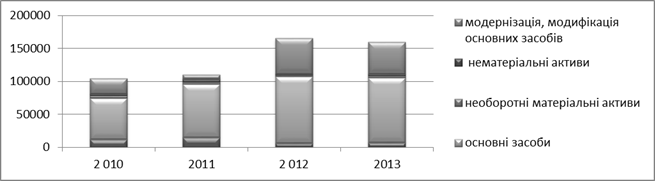

На нашу думку, найголовнішою статтею розподілу фінансового результату виступають капітальні інвестиції, адже це кошти, що спрямовуються на модернізацію виробництва, реконструкцію, придбання, відтворення необоротних активів. Основною метою вдосконалення портової галузі є автоматизація та комп’ютеризація морського транспорту, покращення рівня причалів та розбудова терміналів, відповідність міжнародним стандартам. Тому капітальні інвестиції відіграють вирішальну роль.

На жаль, сьогодні, морські торговельні порти змушені фінансувати свою інвестиційну діяльність здебільшого за власні кошти, тому план не виконується навіть і на 50 %. Що стосується ДП «ІМТП», то порт не отримує надходжень від інвестиційної діяльності, а також не здійснює інвестувань у фінансові інструменти (акції, облігації).

Розглянемо структуру та динаміку капітальних інвестицій ДП «ІМТП»

Рис. 2.29 Структура капітальних інвестицій 2010-2013 рр.

Таблиця 2.15

Структура та динаміка капітальних інвестицій ДП "ІМТП"

| Показники | 2 010 | 2 011 | 2 012 | 2 013 | ||||

| тис.грн. | Пит. вага % | тис.грн. | Пит. вага % | тис.грн. | Пит. вага % | тис.грн. | Пит. вага % | |

| Капітальні інвестиції, усього, у тому числі: | 104 563 | - | 110 059 | - | 165 661 | - | 159 610 | - |

| капітальне будівництво | 11% | 15 168 | 14% | 5 912 | 4% | 6 874 | 4% | |

| придбання (виготовлення) основних засобів | 62 396 | 60% | 80 962 | 74% | 101 217 | 61% | 98 520 | 62% |

| придбання (виготовлення) інших необоротних матеріальних активів | 3 761 | 4% | 2 860 | 3% | 2 237 | 1% | 2 850 | 2% |

| придбання (створення) нематеріальних активів | 2 751 | 3% | 4 105 | 4% | 2 234 | 1% | 3 153 | 2% |

| модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів | 23 759 | 23% | 6 964 | 6% | 54 061 | 33% | 48 213 | 30% |

| капітальний ремонт | - | - | - | - | - | - | - | - |

*складено самостійно

За 2013 рік загальний обсяг капітальних інвестицій склав 159 610 тис. грн.,що на 4 % менше ніж у 2012 році (6051 тис.грн.) та на 34% більше у порівнянні з відповідним періодом 2010 року (110 058 тис. грн.). Значна частина інвестицій була спрямована на вирішення найважливішого для порту питання - підвищення конкурентоспроможності порту, тобто на реконструкцію, добудову, дообладнання та модернізацію існуючих основних засобів (рис. 2.29).

Обсяги вкладень в Капітальне будівництво склав 6 874 тис. грн., значна частина цих коштів була спрямована на капіталізацію відсотків за проектом ЄБРР; проектно-вишукувальні роботи; будівництво артезіанської свердловини; будівництво комплексу стафіювання. Крім того, портом було здійснено будівництво об’єктів невиробничого призначення – на будівництво житлових будинків, дахової котельні, каналізаційного колектору.

На придбання (виготовлення) та дообладнання основних засобів було спрямовано 98 520 тис. грн. Було виконано значний обсяг робіт з відновлення парку перевантажувальної та іншої техніки. Так, було спрямовано на придбання кранів-маніпуляторів, причального контейнерного, трактори, залізничні ваги для причалів.

З метою забезпечення необхідного рівня безпеки мореплавства в акваторії ДП «ІМТП», портом було витрачено кошти на дообладнання суден портового флоту, що забезпечують прохід великовантажних суден підхідним каналом порту та швартування к причалам.

Також були здійснені інвестиції на автотранспорт, придбання та виготовлення технологічного обладнання та обладнання енергетики та зв’язку, (освоєння інноваційних проектів з технології перевантажувальних робіт, у тому числі на виготовлення нових вантажозахоплювачів та ковшів для перевантаження чавуну).

На придбання (виготовлення) необоротних матеріальних активів (обладнання та майна вартістю до 2,5 тис. грн.) було витрачено 2 850 тис. грн., що більше 2012 року на 237 тис. грн.,).

На придбання (створення) нематеріальних активів було витрачено 3 153 тис. грн.

Обсяги капітальних вкладень в реконструкцію (модернізацію) об’єктів порту склали 48 213 тис. грн., що менше 2012 року на 2 124 тис. грн., але більше факту 2011 року на 45 097 тис. грн.

Було виконано значний обсяг робіт з відновлення парку перевантажувальної та іншої техніки. Так, на модернізацію портальних кранів було спрямовано 34 767 тис. грн. Було здійснено роботи з днопоглиблення підхідного каналу (обстеження та вилучення перешкод у районі сигнального бую); реконструкції будівлі під службово-побутові приміщення електромережі; монтаж автоматичної пожежної сигналізації і систем оповіщення на об’єктах порту; реконструкцію електропостачання терміналів, причалів та складів; реконструкцію з/д шляху, мереж водопроводу та каналізації, центральної котельні (хімводоочищення) на суму 2 209 тис. грн.

Загальна причина невиконання плану капітальних інвестицій полягає у тому, що фінплан ДП «ІМТП» на 2013 рік передбачав залучення кредитних коштів в сумі 171 276 тис. грн. на розвиток виробництва. Тривала процедура затвердження та отримання дозволів на залучення кредитних коштів, призвело до переносу строків реалізації проектів (придбання портального крану та днопоглиблення підхідного каналу до 17,0 м) на 2014 рік, від реалізації інших (незначних за обсягами фінансування) проектів довелося взагалі відмовитися.

Аналізуючи загальний рух чистого грошового потоку (додаток), чистий грошовий потік у 2011-2013 роках набув негативного значення (у 2010 р. Free Cash Flow має позитивне значення). Порт не отримував надходжень від інвестиційної діяльності, але мав видатки від інвестиційної діяльності (придбання основних засобів, капітальне будівництво). Надходжень від основної діяльності достатньо для покриття видатків від основної діяльності. Видатки від фінансової діяльності пов’язані з повернення довгострокових кредитів. Отже, від’ємне значення чистого грошового потоку свідчить про те, що порт потребує додаткові залучення зовнішнього фінансування для здійснення запланованих витрат (внутрішніх коштів недостатньо для цього). Позитивне значення говорить про надлишок внутрішніх коштів фінансування.

Отже, підводячи підсумок, аналіз фінансової діяльності та фінансових результатів ДП «Іллічівський морський торговельний порт» показав, що у останні роки структура вантажообігу змінилася, що призвело до появи деяких негативних тенденцій у фінансовому стані підприємства.

ДП «ІМТП» втрачає вантажопотоки металовантажів, що проходили через нього у минулі роки. Для цього є низка об'єктивних причин. У першу чергу це поява більш вигідних для обробки відповідних вантажів вантажних центрів. Також варто відзначити те, що підприємство має найгірше географічне розташування серед усіх своїх конкурентів у даному секторі. Велика відстань від металургійних центрів України робить невигідною обробку значною частини вантажів саме у порту Іллічівська.

Незважаючи на це, фінансовий стан підприємства залишається доволі стабільним у останні роки. Майже усі показники фінансової стійкості знаходяться у межах нормативних значень. Деякі негативні тенденції очевидні та за часом свого виникнення пов'язуються саме з різким падінням обсягу металовантажів. У той же час жодний з показників не вказує на можливість банкрутства. В цілому фінансовий стан підприємства є стабільним, але потребуються деякі структурні зміни, що будуть спрямовані на адаптацію до нових умов.

На основі вище наведеного дослідження, необхідно шукати шляхи покращення поточного стану підприємства, з метою забезпечення ефективного його функціонування.

РОЗДІЛ 3. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ ФІНАНСОВИМ РЕЗУЛЬТАТОМ ДП «ІЛЛІЧІВСЬКИЙ МОРСЬКИЙ ТОРГОВЕЛЬНИЙ ПОРТ»

3.1. Побудова економіко - математичної моделі управління фінансовим результатом підприємства на плановий період

Для уникнення негативного фінансового результату на підприємстві необхідно розвивати та постійно вдосконалювати механізми контролю за усіма видами діяльності, покращувати організаційну структуру, слідкувати за прийняттям раціональним управлінських рішень, що ґрунтуються на достовірній та перевіреній інформації, та запроваджувати різні способи прогнозування фінансових результатів.

В сучасних умовах фінансове планування є одним з основних складових бюджетування на підприємстві, адже допомагає уникати значних прорахунків та непотрібних та неочікуваних витрат на підприємстві, що в свою чергу дає змогу весь час покращувати фінансові результати. Прогнозування фінансової діяльності є складовим етапом фінансового планування. Прогноз фінансових результатів складається за формою, передбаченою для складання звіту про фінансові результати. Інформація, яка міститься у бюджеті фінансових результатів виступає базою для подальшого прогнозування руху грошових коштів та прибутковості підприємства. Методи сучасного прогнозування дають змогу робити як довгострокові, так і короткострокові прогнози, це здійснюється шляхом зіставлення різноманітних фінансових показників.

Розвиток новітніх технологій вносить свої корективи у процес прогнозування, надає змогу аналізувати набагато більше та набагато складніші економічні явища, тим самим робити досить ґрунтовні прогнози, які несуть зовсім невелику похибку.

На основі проведеного аналізу структури вантажопотоків ДП «ІМТП», технічно-експлуатаційних та фінансових показників діяльності порту, викладеного у другому розділі дипломної роботи, нами було розроблено економіко-математичну модель управління фінансовим результатом ДП «ІМТП» на плановий період. Побудова економіко-математичної моделі роботи порту відбувалася з урахуванням якісних характеристик перевезення вантажів і розподілу державних коштів.

У подальшому показник, що характеризує обсяг фінансового результату ДП «ІМТП» надається у вигляді чистого прибутку.

Чистий прибуток, як фінансовий показник, залежить від багатьох чинників. Для побудови моделі, нами було використано наступні показники, що використовуються з урахуванням специфіки галузі:

- валовий внутрішній потік;

- капітальні інвестиції у галузь водного транспорту України;

- обсяг вантажних перевезень водним транспортом України;

- обсяг допоміжних транспортних послуг морських портів та причалів з обробки вантажів.

При здійсненні прогнозування чистого прибутку в нашому випадку будуть використовуватись динамічні ряди, тобто згруповані числові значення за певні періоди часу. Окрім того введемо наступні змінні:

rdt – загальна сума чистого прибутку Іллічівського порту, тис. грн.;

F1 – ВВП України, млн. грн.;

F2 – величина капітальних інвестицій в галузь водного транспорту, млн. грн.;

обсяг вантажних перевезень водним транспортом, млн. т.;

F3 – обсяг допоміжних транспортних послуг морських портів та причалів з обробки вантажів. тис. грн.;

F4 – обсяг вантажних перевезень водним транспортом, млн. т.

Обрані показники є неоднорідними, вони мають різні шкали вимірювання, це ускладнює виконання дій, необхідних для обчислення інтегрального показника. Тому слід здійснити стандартизацію показників за допомогою використання програми Excel.

Скористаємось рівнянням, яке має такий вигляд:

rdt = f (F1;F2;F3;F4)t +£t (3.1)

Рівняння 3.1 є чотирьох факторною моделлю чистого прибутку в залежності від величини ВВП, обсягу вантажних перевезень, величини капітальних інвестицій та величини допоміжних послуг водного транспорту України. Індекси t означають, що в іншому періоді величини ti і £i набуватимуть інших значень. На наступному кроці необхідно визначити математичне вираження ft. Для цього скористаємося можливостями Excel.

Після проведення стандартизації, вихідні дані набули наступного вигляду (табл. 3.1)

Таблиця 3.1

Чинники впливу на величину чистого прибутку ДП «ІМТП»

| Рік | Квартал | ВВП, коеф. | Капітальні інвестиції, коеф. | Допоміжні транспортні послуги морських портів та причалів з обробки вантажів, коеф. | Вантажні перевезення, коеф. | Чистий прибуток, тис.грн |

| 0,6617 | 0,0336 | 0,9810 | 0,7749 | |||

| 0,7789 | 0,1248 | 0,9625 | 1,1852 | |||

| 0,9158 | 0,2856 | 0,9919 | 1,6410 | |||

| 0,9336 | 0,3768 | 0,9720 | 1,4587 | |||

| 0,7882 | 0,1824 | 0,9948 | 0,6838 | 39 495 | ||

| 0,9457 | 0,5208 | 1,0052 | 1,2308 | 30 921 | ||

| 1,1232 | 0,9312 | 0,9625 | 1,3219 | 31 240 | ||

| 1,1053 | 1,4831 | 1,1274 | 1,2764 | 53 283 | ||

| 0,8910 | 0,8400 | 0,9890 | 0,5014 | 38 165 | ||

| 1,0547 | 1,3799 | 1,0198 | 0,9117 | |||

| 1,1799 | 2,2751 | 0,9770 | 1,2308 | 24 797 | ||

| 1,1559 | 2,7239 | 1,0754 | 0,9117 | 18 864 | ||

| 0,9259 | 0,0672 | 0,9581 | 0,4103 | |||

| 1,0815 | 0,9168 | 0,9079 | 0,5926 | |||

| 1,2131 | 1,6727 | 0,9632 | 0,9573 | |||

| 1,2455 | 2,1863 | 1,1124 | 0,9117 |

*складено самостійно

Для визначення математичного вираження чотирьох факторної статистичної моделі виконаємо наступні розрахунки (табл. 3.2; 3.3)

Таблиця 3.2

Регресивна статистика

| Множинний R | 0,863125922 |

| R-квадрат | 0,744986358 |

| Нормований R-квадрат | 0,652254124 |

| Стандартна помилка | 8626,055596 |

| Спостереження |

*складено самостійно

Як міра того, наскільки добре модель (рівняння регресії) описує дану систему спостережень, служить коефіцієнт детермінації.  . Коефіцієнт детермінації виміряється в межах від 0 до 1. Чим ближче значення цього коефіцієнта до 1, тим краще підібрана модель для опису конкретного економічного явища.

. Коефіцієнт детермінації виміряється в межах від 0 до 1. Чим ближче значення цього коефіцієнта до 1, тим краще підібрана модель для опису конкретного економічного явища.

З таблиці 3.2 видно, що значення коефіцієнта детермінації досить високе, R2 = 0,744986358

Таблиця 3.3

Дисперсійний аналіз

| df | SS | MS | F | Значимість F | |

| Регресія | 597780997,5 | 8,0337 | 0,002776193 | ||

| Залишок | 818497186,6 | 74408835,14 | |||

| Всього |

*складено самостійно

Яких саме змін завдає кожен із вище вказаних факторів на чистий прибуток ДП «ІМТП» можемо побачити у табл. 3.4

Таблиця 3.4

Дисперсійний аналіз

| Коефіцієнти | Стандартна помилка | t-статистика | P-Значення | Нижні 95% | Верхні 95% | Нижні 95,0% | Верхні 95,0% | |

| Y-перетин (ЧП) | 21162,30255 | 55309,95688 | 0,382612892 | 0,7093 | -100574,0917 | -100574 | 142898,6968 | |

| ВВП | -62400,65844 | 26796,85621 | -2,328655942 | 0,03996 | -121380,1413 | -3421,2 | -121380 | -3421,175579 |

| Капітальні інвестиції | -3397,644156 | 5851,283203 | -0,580666503 | 0,57317 | -16276,23165 | 9480,94 | -16276 | 9480,943341 |

| Допоміжні транспортні послуги морських портів та причалів з обробки вантажів | 68439,11566 | 47778,38818 | 1,432428306 | 0,17982 | -36720,4077 | -36720 | 173598,639 | |

| Вантажні перевезення | 12082,07188 | 6604,521647 | 1,829363659 | 0,09456 | -2454,382251 | 26618,5 | -2454,4 | 26618,52602 |

*складено самостійно

У таблиці 3.4 відображено випадок впливу темпу приросту ВВП, обсягу вантажних перевезень, величини капітальних інвестицій та обсягу допоміжних послуг морських портів на чистий прибуток ДП «ІМТП». Графічно ця залежність виражена чотиримірною площиною, отриманою за допомогою статистичного методу множинної регресії. Ця площина описується рівнянням:

rdt = 21162,30255 - 62400,65844*(F1) - 3397,644156*(F2) + (3.2)

+ 68439,11566*(F3) + 12082,07188*(F4)

Нахил площини у напрямі темпу приросту обсягу допоміжних транспортних послуг та обсягу вантажних перевезень представляє чутливість чистого прибутку ДП «ІМТП» до змін цих величин. Нахил площини у напрямі рівня ВВП та обсягу капітальних інвестицій представляє чутливість чистого прибутку ДП «ІМТП» до змін даних величин.

Відмітимо, що в даному прикладі чутливості і позитивні, і негативні, це вказує на те, що зі збільшенням передбаченого темпу приросту обсягу допоміжних транспортних послуг та вантажних перевезень, а також зміни рівня ВВП та обсягу капітальних інвестицій чистий прибуток ДП «ІМТП» повинен зрости або зменшитися відповідно.

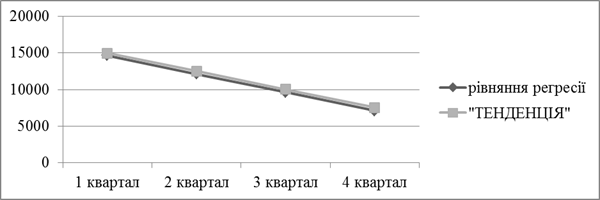

Визначимо прогнозні значення чистого прибутку ДП «ІМТП» на 2014 р. Для цього необхідно визначити прогнозні значення обсягу допоміжних транспортних послуг та вантажних перевезень, а рівня ВВП та обсягу капітальних інвестицій на наступний період і підставити це значення в рівняння 3.2.

Для цього скористаємося можливостями Excel. Отримані дані наведені у табл. 3.5.

Таблиця 3.5

Прогнозні показники прибутку від надання послуг ДП «ІМТП» у 2014 році (статистичний прогноз)*

| Рік | Квартал | ВВП, тис.грн | Капітальні інвестиції, млн.грн | Допоміжні транспортні послуги морських портів та причалів з обробки вантажів, тис.грн | Вантажні перевезення, млн.т | Чистий прибуток, тис.грн |

| 1,2435 | 2,0479 | 1,0173 | 0,7214 | |||

| 1,2722 | 2,1712 | 1,0194 | 0,6886 | |||

| 1,3008 | 2,2945 | 1,0214 | 0,6558 | |||

| 1,3295 | 2,4178 | 1,0235 | 0,623 |

*складено самостійно

Підставляємо прогнозні значення змінних в рівняння 3.4 та знаходимо прогнозне значення результативного показника на 2014 рік:

1 квартал:

rdt = 21162,30255 – 62400,65844 * 1,2435 – 3397,644156 * 2,0479 + +68439,11566* *1,0173+ 12082,07188 * 0,7214 = 14948,17 (тис. грн.);

2 квартал:

rdt = 21162,30255 – 62400,65844 * 1,2722 – 3397,644156 * 2,1712 +

+ 68439,11566 * 1,0194 + 12082,07188 * 0,6886 = 12485,77(тис. грн.);

3 квартал:

rdt = 21162,30255 – 62400,65844 * 1,3008 – 3397,644156 * 2,2945 +

+ 68439,11566 * 1,0214 + 12082,07188 * 0,6558= 10022,77 (тис. грн.);

4 квартал:

rdt = 21162,30255 – 62400,65844 * 1,3295 – 3397,644156 * 2,4178 +

+ 68439,11566 * 1,0235 + 12082,07188 * 0,623 = 7560,37 (тис. грн.);

Проведені вище розрахунки показують, що отримані значення, шляхом функції «ТЕНДЕНЦІЯ» та підстановки у рівняння регресії дещо різні. Схематично це можна побачити на рис. 3.1

Рис. 3.1 Динаміка прогнозного чистого прибутку різними методами

Підсумовуючи отримані дані, схематично зобразимо на рис. 3.2 тенденцію чистого прибутку ДП «ІМТП»

Рис. 3.2 динаміка чистого прибутку ДП «ІМТП» 2010-2014 рр.

Отже, побудова економіко-математичної моделі дає нам змогу стверджувати, що ДП «ІМТП» має дуже стрімку негативну тенденцію зміни чистого прибутку, що в свою чергу вказує на постійне погіршення фінансового результату торговельного порту. Тому, в наступних пунктах, нами будуть запропоновані заходи щодо оптимізації витрат та удосконалення способів управління фінансовим результатом.

Date: 2015-07-10; view: 697; Нарушение авторских прав