Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Создания фирмы

|

|

Объектом оценки экономической эффективности может хозяйство страны, отрасль хозяйства, деятельность организации (предприятия), создание новой организации, реконструкция или техническое перевооружение действующей организации, инвестиционный проект или сами инвестиции.

1. В данной курсовой работе создается новая фирма или новое подразделение, требующие вложения определенных финансовых средств – начального капитала, то есть инвестиций. Поэтому можно рассматривать создание новой фирмы (подразделения) как инвестиционный проект. Для оценки экономического эффекта от реализации инвестированных проектов на практике применяются следующие методы;

· метод чистой настоящей (текущей) стоимости;

· метод индекса рентабельности инвестиций;

· метод внутренней нормы (ставки) рентабельности инвестиций;

· дисконтированный и простой методы окупаемости инвестиций (срока окупаемости);

· метод простой (бухгалтерской) нормы прибыли (метод коэффициента эффективности инвестиций).

Единственным методом, оценивающим экономический эффект в стоимостной форме, является метод чистой настоящей (текущей) стоимости проекта. Именно этот метод и используется в курсовой работе.

1. Порядок расчета чистой настоящей (текущей) стоимости проекта в курсовой работе производить в соответствии с разделом 9 «Методических указаний» (стр. 23 – 25).

2. В заключении данного раздела формируется таблица основных показателей новой фирмы (подразделения). Показатели 1, 3, 4, 5, 7, 8, 11, 13 берутся из соответствующих разделов курсовой работы, начиная с первого.

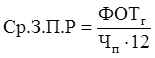

Среднемесячная заработная плата работающего (2) определяется по формуле:

,

,

где ФОТг – годовой фонд оплаты труда всех категорий работников, тыс. руб.; Чп – общая численность персонала, чел. /раздел 1/.

Показатель 6 в соответствии с новыми формами бухгалтерской (финансовой) отчетности должен быть записан в таблице как «Прибыль от продаж» (занятие 5). Чистый доход новой фирмы (9) определяется как сумма чистой прибыли и амортизационных отчислений, определяемых в разделе 5. Фонд развития производства (10) кроме отчислений от чистой прибыли ещё включает амортизационные отчисления по всем основным средствам (занятие 5).

Планируемые дивиденды определялись в разделе 5 в стоимостной форме. Для определения дивидендов в процентах (12), их общую стоимость следует разделить на количество обыкновенных акций (занятие 4). Этот показатель следует рассчитывать только при создании акционерного общества.

Date: 2015-07-02; view: 456; Нарушение авторских прав