Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет потребности в начальном капитале и определение параметров имущественного комплекса

|

|

При создании новой организации или отдельного структурного подразделения студенты должны сформировать имущественный комплекс. Для этого необходимо иметь капитал – финансовые ресурсы, за счет которых будет формироваться имущество и оплачиваться некоторые предварительные работы.

Учитывая ограниченность, перед определением величины начального капитала следует рассчитать потребность в имуществе.

В рыночных условиях каждая коммерческая организация является объектом и субъектом хозяйствования.

Наличие имущества в собственности позволяет организации продавать имущественные ценности, сдавать их в аренду, закладывать или обменивать их иными способами.

Имущественный комплекс состоит из двух основных частей: основных средств и оборотных средств.

К основным средствам относятся: земельные участки, здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование средства вычислительной техники, в том числе персональные компьютеры; транспортные средства и прочие основные средства.

Поскольку в курсовой работе создается сборочное производство, для упрощения расчетов предполагается наличие однотипных рабочих мест для основных рабочих, количество и стоимость которых рассчитываются в соответствии с разделом 4 «Методических указаний» (стр. 10-11). Там же даны пояснения по определению количества и стоимости рабочих мест вспомогательных рабочих, служащих, управленческого персонала и специалистов.

В составе основных средств учитывается также стоимость помещений, занятых оборудованием (рабочими местами различного назначения) (стр. 10-11 «Методических указаний»). При этом предполагается, что каждое рабочее место имеет оборудование, приборы, средства вычислительной техники, прочие основные средства, соответствующие характеру выполняемой работы. Таким образом, основные средства сборочного производства включают стоимость оборудования и помещений.

При определении потребности в основных средствах следует учитывать ряд особенностей:

· расчет следует производить отдельно по основным средствам, непосредственно участвующим в изготовлении продукции определённого вида, и основным средствам общего назначения;

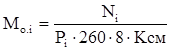

· расчет первой части основных средств производить отдельно по видам продукции. Количество рабочих мест по каждому виду продукции определяется по формуле:

,

,

где Ni – годовой выпуск i -го изделия, шт; Рi –производительность оборудования, используемого при изготовлении i -го изделия, шт./час.; Ксм – коэффициент сменности работы.

Капитальные вложения в оборудование по i -му изделию определяются как:

,

,

где Цо – цена единицы оборудования, тыс. руб.; Мо.рi – количество рабочих мест для изготовления i -го изделия; am - доля затрат на транспортировку, монтаж и наладку оборудования; ao –коэффициент, определяющий удельный вес стоимости передаточных устройств, прочего производственного инвентаря в стоимости оборудования.

Величина N i, p i указаны в индивидуальных заданиях; Цо, am, ao – указаны в табл.1 «Методических указаний».

· расчет потребности в оборудовании рабочих мест основных рабочих производит для Ксм = 1 и Ксм=2;

· расчет оснащения рабочих мест вспомогательных рабочих, служащих, специалистов и управленческого персонала производить в соответствии с «Методическими указаниями» по формуле:

Ко.пр = Цо (Мв.р+Мсл+Мсп+Му)·(1+am/ 100)ao,

где Мв.р – количество рабочих мест вспомогательных рабочих; Мсл – количество рабочих мест служащих, младшего обслуживающего персонала и охраны; Мсп – количество рабочих мест специалистов; Му – количество рабочих мет управляющего персонала.

· капитальные вложения в помещение определяются по формуле:

Кп = ЦплSпл( Мo.pi +Мв.р+Мсл+Мсп+Му),

Мo.pi +Мв.р+Мсл+Мсп+Му),

где Sпл – производственная площадь для одного рабочего места, кв.м; Цпл – цена одного кв. м. производственной площади, руб./м2.

Величина Цпл и Sпл указаны в табл.1 «Методических указаний».

· общие капитальные вложения в основные средства определяются как:

Ко.с= Кoi+Ко.пр + Кп.

Второй составляющей имущества организации являются оборотные средства.

В состав оборотных средств входят: сырье, основные и вспомогательные материалы, комплектующие изделия, топливо, горючее, тара и упаковочные материалы, другие малоценные предметы, незавершенное производство, расходы будущих периодов, готовая продукция на складе организации, в пути и неоплаченная, деньги в кассе организации и на расчетном счете, расчеты.

При определении потребности в оборотных средствах выделяют несколько групп, отличающихся составом и особенностями расчета. В курсовой работе производится расчет затрат на оборотные средства в производственных запасах, в незавершенном производстве, в готовых изделиях на складе и в отгруженной продукции (стр. 11-13 «Методических указаний»), а также определение общей потребности в оборотных средствах.

1. Начальный капитал включает:

· предпроизводственные расходы;

· капиталовложения в нематериальные активы;

· капиталовложения в основные средства;

· капиталовложения в оборотные средства.

Расчет начального капитала производить в соответствии с разделом 5 «Методических указаний» (стр. 13-14).

Date: 2015-07-02; view: 1852; Нарушение авторских прав