Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порядок погашения кредита аннуитетными платежами

|

|

Коммерческие банки практикуют два метода погашения ссуды в схемах потребительских кредитов:

1) Дифференцированные платежи, которые предполагают равномерное погашение основной суммы долга, при этом начисление процентов происходит на остаток долга по кредиту.

2) Аннуитетные платежи - погашение ежемесячных, равных между собой на протяжении всего периода выплат, платежей.

При этом в течение срока кредитного договора порядок погашения не меняется.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита, по графику платежей прилагаемому к кредитному договору. Последний платеж производится не позднее даты, установленной договором.

Сегодня большинство коммерческих банков, особенно специализирующихся на потребительском кредитовании, при начислении и удержании процентов применяют метод аннуитета, когда платежи по кредиту выплачиваются ежемесячно равными долями. При этом заемщик каждый месяц будет уплачивать банку-кредитору разную сумму основного долга и начисленных процентов. В начале кредитования клиент уплачивает наибольшие проценты и наименьшую сумму основного долга, а в конце срока кредитного договора, наоборот – наибольшую сумму основного долга и наименьшую сумму процентов, то есть банк получает свой основной доход в виде процентных платежей в первые месяцы кредитования. Поэтому досрочное погашение ссуды для заемщика не будет привлекательным в плане экономии на процентных платежах.

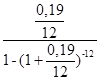

При аннуитетных платежах ежемесячный платеж по кредиту (по основному долгу и процентам) определяется по формулам 21 и 22:

Например, Вы решили взять ссуду на неотложные нужды без обеспечения 10 сентября 2005 г. в сумме 60000 руб. на 1 год под 19 % годовых.

Для определения ежемесячного аннуитетного платежа рассчитаем аннуитетный коэффициент по формуле 21:

K =  = 0,0922

= 0,0922

Тогда ежемесячный аннуитетный платеж по запрашиваемой ссуде будет соотавлять (формула 22):

Па = 60000*0,0922 = 5529,39 руб.

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце. Размер ежемесячных процентных выплат определяется или, исходя из того, что «в году 12 месяцев» (т. е. для расчетов используется годовая процентная ставка, деленная на 12) или используется расчет точных процентов «в году 365 дней».

Тогда в первом месяце начисленные проценты составят:

П1= =60000*  = 950 руб.

= 950 руб.

Выплата в погашение тела кредита в первом месяце будет составлять: 5529,39 – 950 = 4579,39 руб. и т. д.

Результаты расчетов сведем в Таблицу 11.

Таблица 11. Расчет платежей по кредиту при аннуитетных платежах, руб.

| № платежа | Дата платежа | Остаток задолженности | Погашение основного долга | Начисленные проценты | Сумма платежа |

| 10.10.2005 | 60000,00 | 4579,39 | 950,00 | 5529,39 | |

| 10.11.2005 | 55420,61 | 4651,90 | 877,49 | 5529,39 | |

| 10.12.2005 | 50768,70 | 4725,50 | 803,84 | 5529,39 | |

| 10.01.2006 | 46043,15 | 4800,37 | 729,02 | 5529,39 | |

| 10.02.2006 | 41242,77 | 4876,38 | 653,01 | 5529,39 | |

| 10.03.2006 | 36366,38 | 4953,59 | 575,80 | 5529,39 | |

| 10.04.2006 | 31412,79 | 5032,02 | 497,37 | 5529,39 | |

| 10.05.2006 | 26380,77 | 5111,70 | 417,69 | 5529,39 | |

| 10.06.2006 | 21269,07 | 5192,63 | 336,76 | 5529,39 | |

| 10.07.2006 | 16076,43 | 5274,85 | 254,54 | 5529,39 | |

| 10.08.2006 | 10801,58 | 5358,37 | 171,02 | 5529,39 | |

| 10.09.2006 | 5443,21 | 5443,21 | 86,18 | 5529,39 | |

| 60000,00 | 6352,68 | 66352,68 |

Последний платеж по кредиту производится не позднее даты окончательного погашения кредита, установленной Кредитным договором. При своевременном погашении задолженности по кредиту аннуитетные платежи направляются в первую очередь на погашение срочных процентов, а оставшаяся сумма – на погашение основного долга.

Date: 2015-07-02; view: 1042; Нарушение авторских прав