Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Наращение по простым процентам

|

|

Наращенная или будущая стоимость денег (FV) через определенный период находится по формулам:

FV = PV + I; (1)

FV = PV (1+ ni), (2)

где PV – исходная (текущая или современная) стоимость денег;

I – начисленные проценты;

n – период начисления процентов;

i - простая процентная ставка.

Если период начисления процентов меньше года, то формула (2) принимает вид:

, (3)

, (3)

где t – количество дней (месяцев) начисления процентов;

Y – количество дней (месяцев) в году.

При этом при определении сроков кредита могут использоваться различные практики расчета:

- германская – предусматривает принятие месяца равным 30 дням, года – 360;

- французская – предусматривает использование календарного количества дней в месяце и 360 дней в году;

- английская – предусматривает использование календарного количества дней в месяце и в году.

Следует учесть, что при расчете сроков кредита день его выдачи и день погашения считаются одним днем.

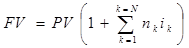

При изменении величины процентной ставки в течение периода начисления процентов наращенная стоимость находится по формуле:

(4)

(4)

где N – число интервалов начисления процентов;

nk - длительность k-интервала начисления;

ik – простая процентная ставка на k-интервале начисления.

В практике расчетов по коммерческим сделкам зачастую предусматриваются возможности коммерческого кредитования в виде рассрочки, отсрочки, аванса и предоплаты или изменения дат платежей. При этом следует помнить о временной ценности денег и корректировать на нее все производимые расчеты. Как правило, при коммерческих сделках срок расчетов не превышает 1 года, поэтому для оценки временной ценности денег целесообразно использовать простую процентную ставку.

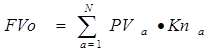

В случае объединения нескольких платежей в один сумма объединенного платежа равна:

(5)

(5)

где FVo – сумма объединенного платежа;

PVа – сумма текущего платежа;

Кпа – коэффициент приведения текущего платежа;

N – количество объединяемых платежей.

Коэффициент приведения текущих платежей к дате объединенного платежа призван учитывать временную стоимость денег и может определяться следующим образом:

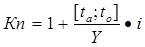

1) если дата текущего платежа (ta) меньше (раньше) даты объединенного платежа (to), то

(6)

(6)

где [ta;to] – количество дней между датами текущего и объединяемого платежей.

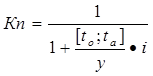

2) если дата текущего платежа (ta) больше (позже) даты объединенного платежа (to), то

(7)

(7)

где [tо;tа] – количество дней между датами объединяемого и текущего платежей.

3) если дата текущего платежа (ta) равна дате объединенного платежа (to), то

(8)

(8)

В случае замены одного количества платежей на другое должно соблюдаться условие эквивалентности, согласно которому сумма платежей по старым условиям, приведенная к определенной дате, должна быть равна сумме платежей по новым условиям, приведенной к той же дате:

(9)

(9)

где PVа – сумма текущего платежа по старым условиям;

Кпа – коэффициент приведения текущего платежа по старым условиям;

Nст – количество платежей по старым условиям;

PVb – сумма текущего платежа по новым условиям;

Кпb – коэффициент приведения текущего платежа по новым условиям;

Nнв – количество платежей по новым условиям.

Коэффициенты приведения, учитывающие временную ценность денег, определяются аналогично по формулам 6, 7, 8, с той лишь разницей, что дата объединения заменяется на дату приведения платежей (tп).

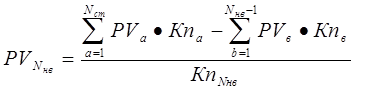

При замене одного количества платежей на другое основная проблема состоит в определении суммы последнего платежа по новым условиям, так как остальные Nнв – 1 платежей выбираются произвольно в пределах суммы платежей по старым условиям. Воспользовавшись условием эквивалентности, определяем, что сумма последнего платежа по новым условиям (РVNнв) равна:

(10)

(10)

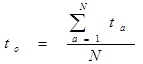

Иногда при финансовых расчетах встречаются задачи, обратные ранее рассмотренным, т.е. известна сумма объединенного платежа, а необходимо определить дату объединенного платежа (tо). В этом случае используется одно из трех условий:

1) если суммы платежей равны и ставки, определяющие временную ценность денег, неизменны, то

(11)

(11)

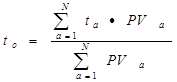

2) если не равны суммы платежей или ставки, определяющие временную ценность денег, то  или

или  (12)

(12)

3) если не равны ни суммы платежей, ни ставки, определяющие временную ценность денег, то

(13)

(13)

При определении tа фиксируется какой-нибудь платеж, как правило первый, и рассчитывается количество дней от зафиксированного платежа до каждого следующего платежа.

1. Определите проценты и сумму накопленного долга, если известно, что кредит 7 тыс. руб. выдан на 2 года по простой процентной ставке 10% годовых.

2. На сколько лет должен быть выдан кредит при простой ставке процентов 6% годовых, чтобы сумма начисленных процентов была равна тройной сумме выданного кредита.

3. Разница между двумя капиталами составляет 200 руб. Капитал большего размера вложен на 3 года при ставке простых процентов 8% годовых, а капитал меньшего размера – на 2 года при ставке простых процентов 9% годовых. Сумма начисленных процентов на больший капитал в 4 раза больше суммы процентов, начисленных на меньший капитал. Найдите величины капиталов.

4. Кредит 10 тыс. руб. был выдан 12 марта и погашен 25 декабря того же года. Ставка простых процентов составила 8% годовых. Определите сумму начисленных процентов при различных практиках расчетов.

5. Банк выдал кредит 15 тыс. руб. под 8% годовых по простой процентной ставке на 9 месяцев. Определите, какой доход он получит.

6. При открытии сберегательного счета при ставке простых процентов 8% годовых 20 мая на счет была положена сумма в 10 тыс. руб. Затем 5 июля на счет было добавлено 15 тыс. руб., 10 сентября – снято 20 тыс. руб., а 20 ноября – счет был закрыт. Определите сумму, которую получит вкладчик и сумму начисленных процентов, используя германскую практику.

7. За какое время капитал в размере 45 тыс. руб., вложенный под 9% годовых по простой ставке с использованием германской практики увеличиться на такую же сумму, что и капитал в 60 тыс. руб., вложенный с 10 марта по 22 мая под 12% годовых по простой ставке процентов по английской практике.

8. Банк принимает вклады по простой процентной ставке, которая в первый год составит 40% годовых, а каждые последующие полгода увеличивается на 10 процентных пунктов. Определите, какую сумму получит вкладчик, разместивший 500 руб. на 3 года.

9. Платежи суммами 150, 130 и 120 тыс. руб. со сроками погашения соответственно 100, 300 и 350 дней от некоторой выбранной даты заменяются одним платежом со сроком 300 дней от той же даты. Определите сумму нового объединенного платежа при использовании для определения временной ценности денег простой ставки процентов 8% годовых и французской практики.

10. Объединяются четыре платежа с суммами 20, 15, 10, 25 тыс. руб. со сроками 31.03, 15.05, 15.07 и 30.09. Срок объединенного платежа 15.08., для определения временной ценности денег используется простая процентная ставка – 7% годовых. Рассчитайте сумму объединенного платежа при английской практике.

11. Заменяют четыре платежа с суммами 20, 15, 10, 25 тыс. руб. со сроками 31.03, 15.05, 15.07 и 30.09 на два платежа, при этом 01.09 выплачивается 50 тыс. руб., а оставшаяся сумма – 15.10. Определите сумму второго платежа для даты приведения: а) 01.09; б) 15.10. Простая процентная ставка, определяющая временную ценность денег, – 7% годовых, используется английская практика.

12. Заемщик должен кредитору 1, 2 и 5 тыс. руб. со сроками погашения соответственно 11.03, 20.04 и 06.05. Простая процентная ставка, определяющая временную ценность денег, составляет 12% годовых. Определите, когда лучше выплатить весь долг единовременным платежом с использованием английской практики.

13. Покупатель обязан выплатить поставщику товара 10 тыс. руб. 10.02, 20 тыс. руб. – 30.04, 40 тыс. руб. – 15.08 и 60 тыс. руб. – 10.12. Простые процентные ставки, определяющие временную ценность денег, соответственно равны 20%, 21%, 23% и 25%. Определите, когда лучше выплатить весь долг единовременным платежом с использованием германской практики.

Date: 2015-06-11; view: 1001; Нарушение авторских прав