Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Погашение долга равными срочными выплатами (метод депозитной книжки)

|

|

В соответствии с этим методом расходы должника по обслуживанию долга постоянные на протяжении всего срока его погашения. Из общей суммы расходов должника часть выделяется на уплату процентов, остаток идет на погашение основного долга. Так же как и при предыдущем методе, величина долга здесь последовательно сокращается, в связи с этим уменьшаются процентные платежи и увеличиваются платежи по погашению основного долга. По определению

План погашения обычно разрабатывается при условии, что задается срок погашения долга. Альтернативным и более редким случаем является установление фиксированной суммы постоянных срочных уплат.

Задан срок погашения.

Первый этап разработки плана погашения – определение размера срочной уплаты. Далее полученная величина разбивается на процентные платежи и сумму, идущую на погашение долга.

Периодическая выплата постоянной суммы Y равнозначна ренте с заданными параметрами. Приравняв сумму долга к современной величине этой ренты, находим:

где аn;g – коэффициент приведения годовой ренты со ставкой g и сроком n.

Все величины, необходимые для разработки плана можно рассчитать на основе величины Y и данных финансового контракта. Найдем сумму первого погасительного платежа. По определению:

R1 = Y - D·g

Заданы расходы по обслуживанию долга.

Заданы расходы по обслуживанию долга.

Такая постановка задачи может возникнуть при разработке условий контракта. Ее решение заключается в определении срока погашения долга и достижении полной сбалансированности платежей.

Срок погашения находится как срок постоянной ренты.

Пусть выплаты производятся раз в году постнумерандо, тогда

очевидно, что решение существует лишь тогда, когда  < 1. Расчетное значение n в общем случае оказывается дробным.

< 1. Расчетное значение n в общем случае оказывается дробным.

|

|

Льготные займы и кредиты

Грант-элемент — это условная потеря заимодавца, которая связана с применением более низкой процентной ставки, чем существующие ставки кредитного рынка. Грант-элемент определяется в двух видах: в виде абсолютной и относительной величин.

Абсолютный грант-элемент рассчитывается как разность номинальной суммы займа и современной величины платежей по погашению займов, рассчитанной по рыночной ставке. Обычно используют превалирующую на рынке долгосрочных кредитов ставку.

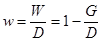

W = D - G

где W— абсолютный грант-элемент,

D — сумма займа,

G — современная величина платежей, поступающих в счет погашений займа, рассчитанная по реальной ставке кредитного рынка.

Относительный грант-элемент характеризует отношение абсолютного грант-элемента к сумме займа:

w — относительный грант-элемент.

Как видим, все переменные приведенных формул определяются условиями выдачи и погашения займа.

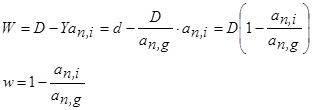

Выведем рабочие формулы для расчета W и w при условии, что долг и проценты выплачиваются в виде постоянных срочных уплат.

Пусть заем выдан на п лет и предусматривает выплату процентов по льготной ставке g. На денежном рынке аналогичные по сроку и величине займы выдаются по ставке i:

где an,i, an,g — коэффициенты приведения постоянных годовых рент постнумерандо, определенные для процентных ставок i и g, i > g.

Наличие льготного периода увеличивает грант-элемент. Льготный период – время, в течение которого выплачиваются только процентные платежи. Если в льготном периоде должник выплачивает проценты, то современная величина поступлений по долгу определяется как сумма двух элементов — современных величин процентных платежей в льготном периоде и срочных уплат в оставшееся время.

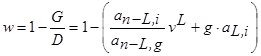

Таким образом,

Таким образом,

где n - L — продолжительность периода погашения задолженности;

L — продолжительность льготного периода;

vL - дисконтный множитель по ставке i;

an-L,i, an-L,g –коэффициенты приведения постоянных рент со сроком n - L и ставками i и g.

После ряда преобразований получим

Предельным случаем льготного займа является беспроцентный заем. Выдача такого займа связана с потерями, которые определим, полагая, что соответствующие средства можно было бы разместить под проценты по рыночной ставке i.

Date: 2015-07-01; view: 575; Нарушение авторских прав