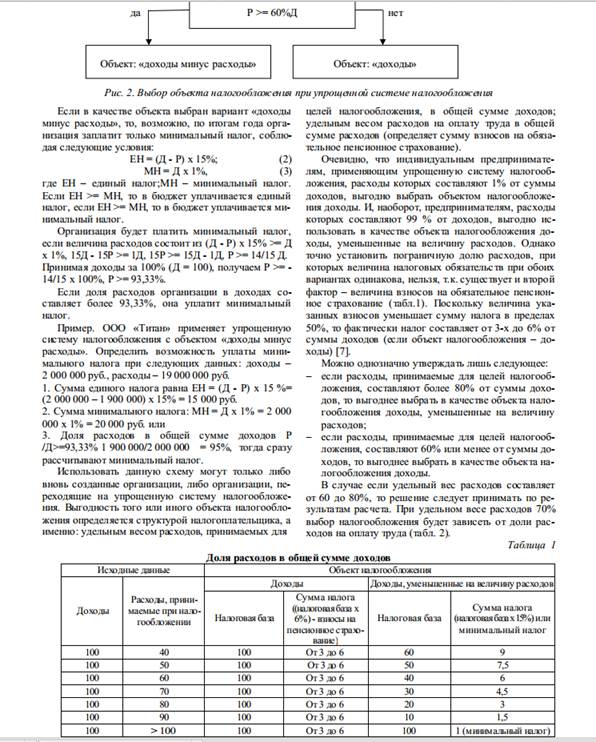

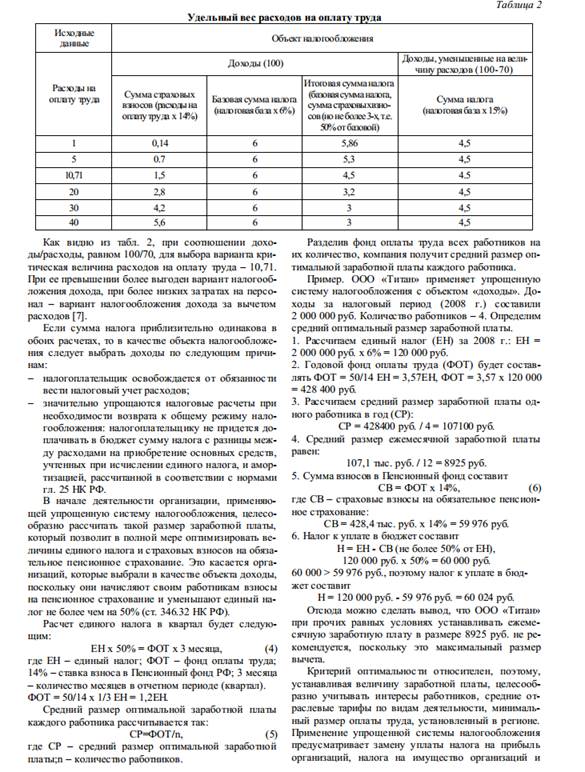

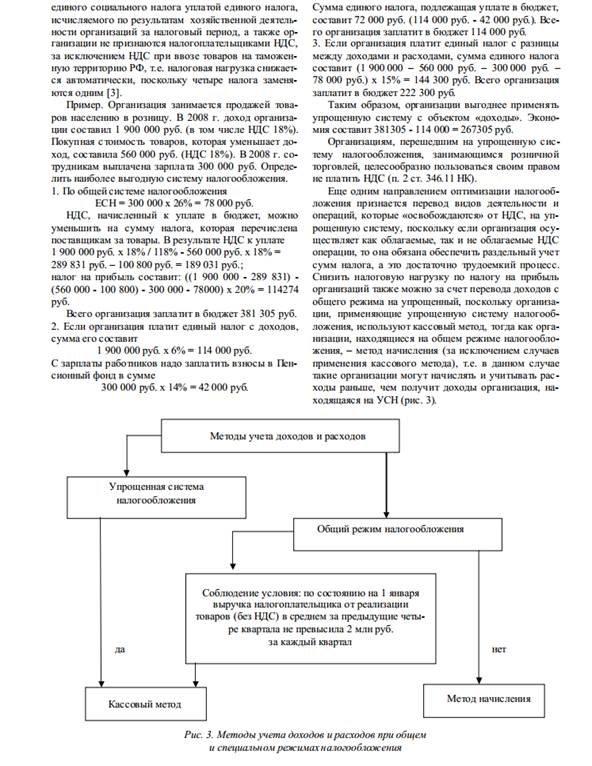

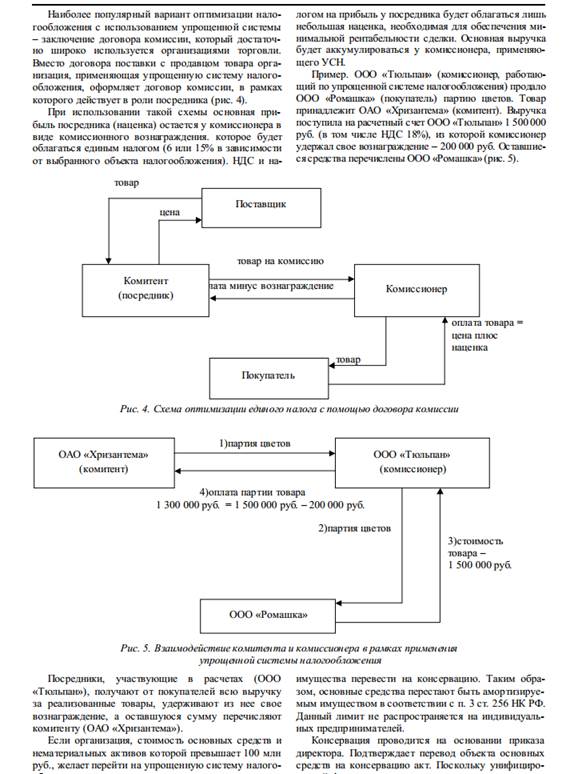

Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Способы избежания уплаты ЕНВД при заключении договора о совместной деятельности

|

|

УНИВЕРСАЛЬНЫЙ СПОСОБ: ИЩЕМ ТОВАРИЩА

Способ избежать ЕНВД по всем видам деятельности, которые подлежат переводу на ЕНВД, - заключить договор простого товарищества.

Согласно пункту 2.1 статьи 346.26 НК РФ, ЕНВД не применяется по подлежащим переводу видам деятельности, если они осуществляются в рамках договора простого товарищества. Этот договор регламентирован статьей 1041 ГК РФ.

Покажем на примере (по розничной торговле), как именно лучше воспользоваться этим способом.

Практическая реализация. Предположим, компания (предприниматель) переведена на ЕНВД по розничной торговле. Площадь демонстрационного (торгового) зала - менее 150 кв. м. Но основную долю выручки фирма получает от торговли по договорам поставки с юридическими лицами и индивидуальными предпринимателями.

Чтобы избавиться от «вмененки», компании надо найти партнера, с которым предстоит начать совместную деятельность в рамках договора простого товарищества. Им может стать любой хозяйствующий субъект (желательно дружественный) - юридическое лицо или индивидуальный предприниматель. Один из вариантов: договор простого товарищества заключается между предпринимателем (который хочет избежать ЕНВД) и компанией, учредителем которой он же и является (или контролирует ее иначе). Роль компании в совместной деятельности - ведение учета и распределение прибыли за вознаграждение, достаточное для покрытия административных расходов.

КОММЕНТАРИЙ ЭКСПЕРТА

Алексей АРХИЕРЕЙСКИЙ, управляющий партнер юридической компании «ЭкспертФинанс»:

- Во избежание рисков участники должны быть готовы представить налоговикам подтверждение реального внесения вкладов и фактического участия в делах товарищества. В противном случае договор о совместной деятельности без труда будет признан притворным, прикрывающим внешнее ведение бухучета. Что повлечет и утрату основания для неприменения ЕНВД.

Другой вариант: компания, желающая уйти от «вмененки», заключает договор простого товарищества с индивидуальным предпринимателем, которым вполне может стать сотрудник или учредитель фирмы. В договоре можно предусмотреть, что 90 процентов совместного вклада принадлежит компании. И на нее же возложено ведение общих дел. Дополнительные финансовые затраты будут минимальны, поскольку размер распределенной в пользу предпринимателя прибыли незначителен.

КОММЕНТАРИЙ ЭКСПЕРТА

Алексей АРХИЕРЕЙСКИЙ, управляющий партнер юридической компании «ЭкспертФинанс»:

- Вклад предпринимателя следует сделать больше. Иначе у налоговиков обязательно возникнут подозрения в притворности договора. Скорее всего в рознице небольшие проценты от общего имущества - достаточно малая величина. Причем настолько, что налоговики смогут только на этом основании утверждать: для «миноритарного товарища» вступление в совместную деятельность явно лишено разумного экономического смысла. И соответственно целью этой операции является получение необоснованной экономической выгоды.

Фактически этот способ плательщикам подсказал сам законодатель, установив с 1 января 2006 года в пункте 2 статьи 346.26 НК РФ запрет на применение ЕНВД участниками простого товарищества (п. 2.1 ст. 346.26 НК РФ).

До этих изменений уклониться от ЕНВД было практически невозможно. Особенно если по видам предпринимательской деятельности не были установлены ограничения, нарушение которых означало бы прекращение спецрежима.

Следовательно, применение этого способа не обернется для налогоплательщика негативными последствиями, поэтому налоговые риски отсутствуют. Более того, подтверждением является письмо Минфина России от 28.04.06 № 03-11-02/100, в котором чиновники указали, что с 1 января 2006 года ни само простое товарищество, ни его участники не являются плательщиками ЕНВД.

Как мы уже сказали выше, способ с простым товариществом универсален: его можно применить не только в сфере розничной торговли, но и в сфере общественного питания, бытовых услуг, а также по другим видам предпринимательской деятельности. В подтверждение тому можно привести письмо Минфина России от 27.06.06 № 03-11-05/160. В нем рассмотрена ситуация, в которой индивидуальный предприниматель заключил договор простого товарищества с компанией на оказание юридическим лицам по безналичному расчету услуг автосервиса. По мнению Минфина, в данном случае доходы, полученные от участия в простом товариществе, не облагаются ЕНВД.

КОММЕНТАРИЙ ЭКСПЕРТА

Алексей ГРИШИН, эксперт-аналитик ЗАО «Консалтинговая группа "Зеркало"»:

- Минфин считает, что при осуществлении в рамках договора простого товарищества деятельности, облагаемой ЕНВД, необходимо применять общий режим налогообложения (письмо № 03-11-02/100). Поэтому у плательщиков, которые ведут в рамках договора простого товарищества виды деятельности, подпадающие под ЕНВД, и используют «упрощенку», могут возникнуть споры с налоговыми органами. Соответственно инспекция может доначислить те налоги, от которых есть освобождение при «упрощенке».

Александр АНИЩЕНКО, аудитор ООО «Аудиторская фирма "Атолл-АФ"»:

- Следует учесть, что, когда в простое товарищество объединяются плательщики, применяющие УСН, платить единый налог они смогут только в отношении тех доходов, которые получены ими вне рамок товарищества.

Так считает Минфин России (письма от 21.02.06 № 03-11-04/2/49, от 22.12.06 № 03-11-05/282). Аргументы следующие.

Простое товарищество не образует юридическое лицо (ст. 1041 ГК РФ). А «упрощенку» могут применять только организации или предприниматели (ст. 346.11 НК РФ). Поэтому участники простого товарищества должны учитывать прибыль, полученную от совместной деятельности, по главе 25 НК РФ. А на участника, ведущего общие дела (даже если он применяет «упрощенку»), возлагаются обязанности плательщика НДС (ст. 174.1 НК РФ).

Однако Минфину можно и возразить. Cтатья 174.1 НК РФ, определяющая особенности исчисления НДС по операциям простого товарищества, - общая норма. Применение УСН регулируется специальной главой 26.2 НК РФ. Там же сказано, что плательщики УСН не признаются плательщиками НДС, за исключением его уплаты при ввозе товаров на таможенную территорию РФ. А специальные нормы имеют приоритет над общими.

Прогнозирование и планирование ЕНВД для его уплаты без совмещения с другими налоговыми режимами. Оптимальный выбор налогооблагаемый базы при УСН.

Соблюдение ограничений при планировании и прогнозировании единого налога при применении УСН. Расчет оптимальной суммы заработной платы при применении УСН.

Оптимизация налога на имущество в связи с изменением внутренней организационной структуры налогоплательщика, с рационализацией состава и структуры оборотных активов, с использованием льгот. Прогнозирование и планирование налога на имущество с помощью учетной политики.

| 4.6. Налог на имущество | ||

| 4.6.1. При заключении договора лизинга (когда организация является лизингополучателем) предусмотреть, что предмета лизинга учитывается на балансе у лизингодателя. | 4.6.1.1. п.1 ст. 347 НК РФ, ст. 31 ФЗ от 29.10.1998 года № 164-ФЗ «О лизинге», Приказ Минфина РФ от 17.02.1997 года № 15 | 4.6.1.1. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В ситуации, когда полученное в лизинг имущество учитывается на балансе у лизингодателя, лизингополучатель не уплачивает налог на имущество с данного основного средства. |

| 4.6.2. В учетной политике по бухгалтерскому учету предусмотреть, что объекты недвижимости, по которым закончены капитальные вложения, включаются в состав основных средств после государственной регистрации права собственности. | 4.6.2.1.п.52 Методических указаний по бухгалтерскому учету основных средств № 91н, ст. 171, ст. 172, ст. 257, ст. 258, ст. 259 НК РФ, ФЗ № 22.07.2005 №119-ФЗ, Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина РФ от 06.10.2008 года № 106н (вводится в действие с 01.01.2009 года) | 4.6.2.1.Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств. Допускается объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств. Таким образом, в целях бухгалтерского учета организация вправе самостоятельно определить один из вариантов принятия к учету в состав основных средств объектов недвижимости, закрепив данный порядок в учетной политике. Закрепление в учетной политике по бухгалтерскому учету того, что объекты недвижимости, по которым закончены капитальные вложения, включаются в состав основных средств после государственной регистрации права собственности, позволит не уплачивать налог на имущество до момента государственной регистрации объектов недвижимости. Изменение учетной политики организации в целях бухгалтерского учета может производиться, в случаях: изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету; разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации; существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п. Такой порядок не повлияет на начисление амортизации в целях исчисления налога на прибыль, так как, в целях исчисления налога на прибыль налогоплательщик вправе начислять амортизацию при условии документального подтверждения факта подачи документов на регистрацию права собственности в случае ввода объекта в эксплуатацию. Также закрепленный в учетной политике для целей бухгалтерского учета вышеуказанный порядок не повлияет на момент вычета НДС, так как момент принятия к вычету сумм НДС не зависит от того, в какой момент объект недвижимого имущество будет включен в состав объектов основных средств в бухгалтерском учете. |

| 4.6.3. Выделение вспомогательных производств в самостоятельные бизнес-единицы | 4.6.3.1. ст. 346.26, ст. 246.11 НК РФ | 4.6.3.1. При исполнении п.3.2.1. настоящего письма следует учитывать, что уплата организациями ЕНВД предусматривает их освобождение от обязанности по уплате налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом). При исполнении п.3.2.2. настоящего документа следует учитывать, что применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на имущество организаций. |

Date: 2015-07-01; view: 546; Нарушение авторских прав