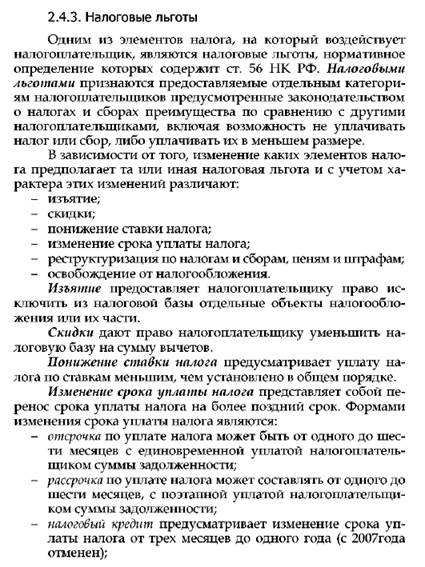

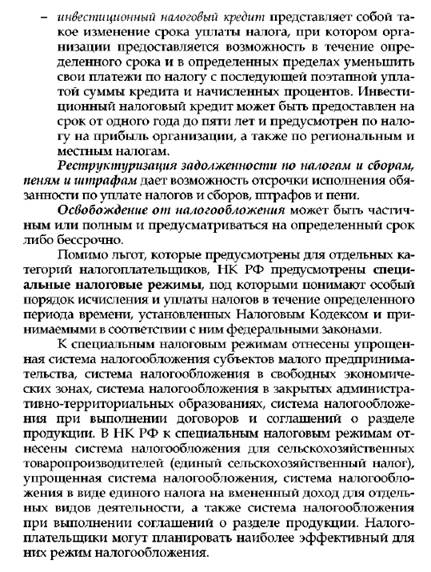

Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Переходим с ЕНВД на ОСНО

|

|

Если вы перестали вести "вмененную" деятельность или отвечать критериям плательщика ЕНВД, важно правильно определить дату перехода с ЕНВД на ОСНО. Для наглядности всю информацию мы изложили в таблице.

| Из-за чего вы становитесь плательщиком ЕНВД | С какого момента перестаете применять ОСНО и начинаете уплачивать ЕНВД | За какой период подаете декларацию по ЕНВД |

| Среднесписочная численность работников за квартал стала 100 человек или меньше Если среднесписочная численность работников за IV квартал составила менее 100 человек, то нужно проверить и численность за год. И если за год среднесписочная численность не превысит 100 человек, то с I квартала следующего года ЕНВД применять можно, а если составит более 100 человек - нельзя (Письма Минфина России от 05.04.2010 N 03-11-06/3/51, от 07.12.2009 N 03-11-11/224, от 04.08.2009 N 03-11-06/3/202) | С квартала, следующего за тем, в котором численность и уставный капитал вновь стали удовлетворять требованиям гл. 26.3 НК РФ (Пункт 2.3 ст. 346.26 НК РФ) | За квартал, следующий за тем, в котором устранены несоответствия по численности и уставному капиталу |

| Доля участия других организаций в уставном капитале вашей организации стала составлять 25% или менее | ||

| Размер физического показателя снова стал соответствовать установленному в гл. 26.3 НК РФ (например, количество автомобилей не превышает 20, площадь торгового зала или зала обслуживания посетителей не превышает 150 кв. м (Подпункты 5, 6, 8 п. 2 ст. 346.26 НК РФ)) | С 1-го числа месяца, в котором величина физического показателя вновь стала удовлетворять требованиям гл. 26.3 НК РФ (Пункт 9 ст. 346.29 НК РФ) | За квартал, в котором произошло изменение величины физического показателя |

| Вы стали вести "вмененную" деятельность | С 1-го числа месяца, в котором вы стали вести деятельность (Пункт 3 ст. 346.28 НК РФ) | За квартал, в котором вы стали вести деятельность |

| Вступили в силу поправки в законодательство, которые позволяют вам применять спецрежим | С начала квартала, в котором действуют изменения (Статья 5 НК РФ) | За квартал, в котором начали действовать изменения |

Имейте в виду, что при прекращении "вмененной" деятельности нужно подать в ИФНС заявление о снятии вас с учета в качестве плательщика ЕНВД (форма N ЕНВД-3 (Приложение N 3 к Приказу ФНС России от 12.01.2011 N ММВ-7-6/1@)). Сделать это нужно в течение 5 рабочих дней со дня прекращения "вмененной" деятельности (Пункт 3 ст. 346.28, п. 6 ст. 6.1 НК РФ; Письма Минфина России от 09.07.2010 N 03-11-06/3/100, от 27.10.2009 N 03-11-06/3/253). А инспекция в течение 5 рабочих дней со дня получения вашего заявления направит вам уведомление о снятии с учета (форма N 1-5-Учет (Приложение N 5 к Приказу ФНС России от 01.12.2006 N САЭ-3-09/826@)) (Пункт 3 ст. 346.28 НК РФ). При этом датой снятия с учета в ИФНС будет дата, указанная вами в заявлении (Пункт 3 Письма ФНС России от 21.09.2009 N МН-22-6/734@; Письмо ФНС России от 05.03.2009 N МН-22-6/168@).

Если вы в 5-дневный срок не подадите такое заявление, то инспекция оштрафует вас на 200 руб. (Пункт 1 ст. 126 НК РФ). Также не исключено, что налоговики попытаются оштрафовать вас за непредставление декларации по ЕНВД и взыскать налог в том же размере, в котором вы платили его до перехода на ОСНО. Ведь в ИФНС вы все еще будете состоять на учете как плательщик ЕНВД.

Если вы утратили право на вмененку из-за нарушения условий применения этого спецрежима (превысили лимит по численности, уставному капиталу, физическому показателю), то также лучше подайте в ИФНС заявление о снятии вас с учета в качестве плательщика ЕНВД. Например, если за I квартал 2011 г. среднесписочная численность работников составит более 100 человек, то не позднее 07.04.2011 (5 рабочих дней после окончания квартала) подайте в ИФНС заявление о снятии вас с учета с 01.01.2011 в качестве плательщика ЕНВД. Тогда у вас точно не будет разногласий с налоговиками.

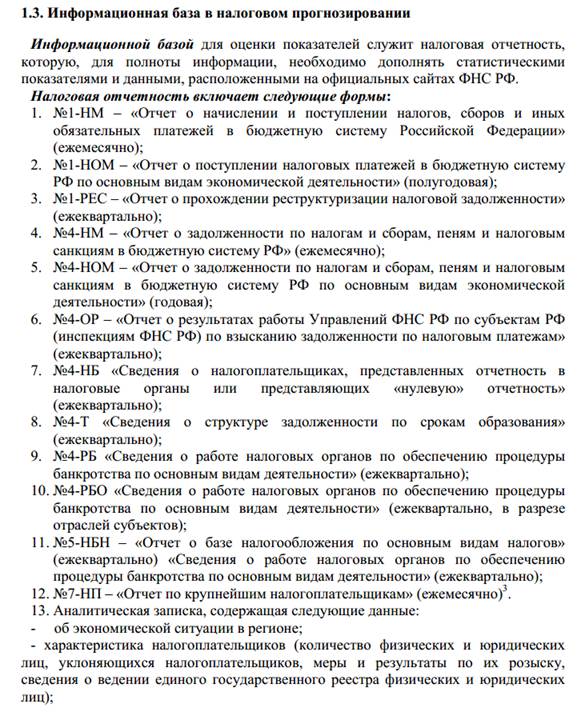

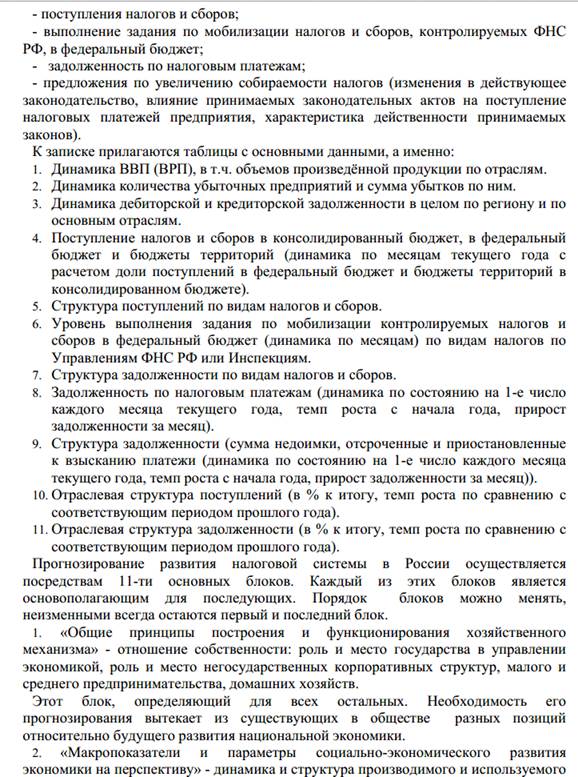

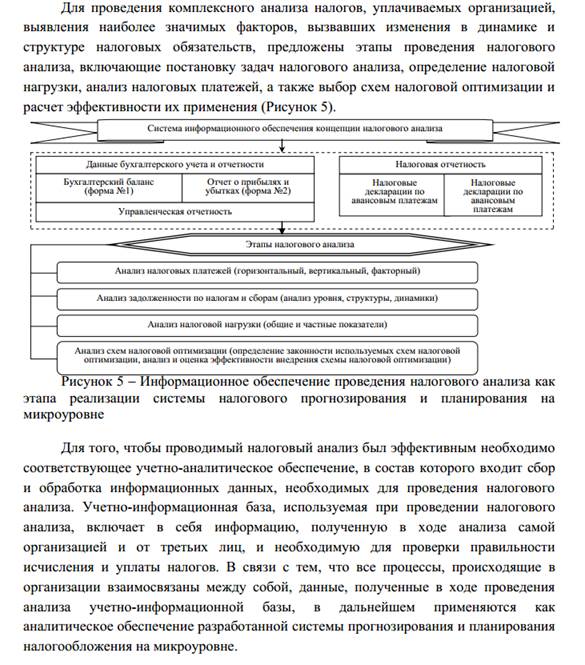

11. Налоговые льготы в системе налогового прогнозирования и планирования.

Информационное обеспечение налогового прогнозирования и планирования. Законные схемы оптимизации налогообложения экономических субъектов.

Date: 2015-07-01; view: 533; Нарушение авторских прав