Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Системы одновременных уравнений

|

|

При статистическом моделировании экономических ситуаций часто необходимо построение систем уравнений, когда одни и те же переменные в различных регрессионных уравнениях могут одновременно выступать, с одной стороны, в роли результирующих, объясняемых переменных, а с другой стороны - в роли объясняющих переменных. Такие системы уравнений принято называть системами одновременных уравнений. При этом в соотношения могут входить переменные, относящиеся не только к текущему периоду t, но и к предшествующим периодам. Такие переменные называются лаговыми. Переменные за предшествующие годы обычно выступают в качестве объясняющих переменных.

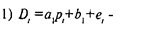

В качестве иллюстрации приведем пример из экономики. Рассмотрим модель спроса и предложения. Как известно, спрос D на некоторый продукт зависит от его цены р. От этого же параметра, но с противоположным по знаку коэффициентом, зависит и предложение этого продукта. Силы рыночного механизма формируют цену таким образом, что спрос и предложение уравниваются. Нам нужно построить модель описанной ситуации. Для этого имеются данные об уровне равновесных цен и спросе (который равен предложению). Представленную ситуацию можно формализовать в виде следующей линейной модели:

(3.1)

(3.1)

спрос пропорционален цене с коэффициентом пропорциональности a1<0, т.е. связь отрицательная;

(3.2)

(3.2)

предложение пропорционально цене с коэффициентом пропорциональности а2>0, т.е. связь положительная;

(3.3)

(3.3)

Здесь еl, е'l\, (l=1,...,n) - ошибки модели, имеющие нулевое математическое ожидание.

Первые два из представленных уравнений, если их рассматривать отдельно, могут показаться вполне обычными. Мы можем определить коэффициенты регрессии для каждого из этих уравнений. Но в этом случае остается открытым вопрос о равенстве спроса и предложения, т.е. может не выполняться третье равенство, в котором спрос выступает в качестве зависимой переменной. Поэтому расчет параметров отдельных уравнений в такой ситуации теряет смысл.

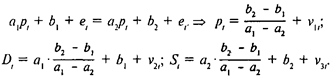

Экономическая модель как система одновременных уравнений может быть представлена в структурной или в приведенной форме. В структурной форме ее уравнения имеют исходный вид, отражая непосредственные связи между переменными. Приведенная форма получается после решения модели относительно эндогенных (внутренних) переменных, то есть выражения этих переменных только через экзогенные (задаваемые извне) переменные и параметры модели. Например, в модели спроса и предложения эндогенными являются переменные pl, Sl, Dl, ее параметры – a1, a2, b1, b2, а экзогенных переменных в ней нет. Таким образом, в приведенной форме переменные pl, Sl, Dl, должны выражаться только через параметры модели. Подставив Sl и Dl из (1) и (2) в (3), получаем

Здесь v1l, v2l, v3l - преобразованные отклонения. Мы можем оценить как среднее значение pl (т.е.), а также, но из этих трех соотношений невозможно рассчитать параметры первоначальной модели a1, a2, b1 и b2(поскольку их четыре). Тем самым мы подошли к проблеме идентификации - оценке параметров структурной формы модели (в чем, собственно, и состоит наша задача) по параметрам приведенной формы. Параметры приведенной формы могут быть оценены обычным МНК, но по ним далеко не всегда может быть идентифицирована исходная модель (как, например, в описанном случае модели спроса и предложения). Для того чтобы структурная форма модели могла быть идентифицирована, вводят дополнительные предпосылки (например, о равенстве некоторых коэффициентов нулю или об их взаимосвязи между собой). Часто уже на этапе построения модели стараются выбрать такую ее форму, которая была бы идентифицируема. Такой, например, является треугольная форма модели:

(3.4)

(3.4)

где х - вектор объясняющих переменных, yi - зависимая переменная. Нежелательна и сверхидентифицируемость модели, когда для параметров структурной формы получается слишком много со отношений из приведенной формы модели. В этом случае модель также нуждается в уточнении.

Для оценивания систем одновременных уравнений имеется ряд методов. В целом их можно разбить на две группы. К первой группе относятся методы, применяемые к каждому уравнению в отдельности. Вторая группа содержит методы, предназначенные для оценивания всей системы в целом. В пакете TSP, в частности, представлено по одному методу из каждой группы. Для оценивания отдельных уравнений можно применять двухшаговый метод наименьших квадратов (Two-Stage Least Squares). Из второй группы методов в этом пакете реализован трехшаговый метод наименьших квадратов (Three-Stage Least Squares),

Остановимся вначале на двухшаговом методе. Он применяется при наличии в оцениваемой модели лаговых переменных. Содержательный смысл двухшагового метода состоит в следующем. Как известно, МНК-оценки параметров уравнения равны b=(Х'Х)-1 X'Y, но лаговые значения у, используемые как объясняющие переменные (в этой формуле они являются частью матрицы X), заранее неизвестны. Поэтому для того, чтобы воспользоваться этой формулой, сначала, на первом шаге, определяются недостающие значения объясняемых переменных. Это в данном случае делается путем расчета МНК-оценок, т.е. строится регрессия, в которой в роли объясняемых переменных выступают только имеющиеся в исходной информации. После этого, когда исходные эмпирические данные дополнены рассчитанными значениями и сформирован полный набор данных, можно приступать к оценке искомых параметров.

Двухшаговый МНК применяется и при сверхидентифицируемости модели. В этом случае на первом шаге оцениваются параметры приведенной формы модели. С помощью уравнений приведенной формы, при заданных значениях объясняющих переменных, рассчитываются оценки зависимых переменных. Далее эти оценки подставляются в правые части уравнений модели в структурной форме, и вновь используется обычный МНК для оценки ее параметров.

Для оценки параметров всей системы уравнений в целом используется трехшаговый МНК. К его применению прибегают в тех случаях, когда переменные, объясняемые водном уравнении, в другом выступают в роли объясняющих. Так было в нашем примере с моделью спроса и предложения, где спрос и предложение, с одной стороны, определяются рыночной ценой, а с другой стороны, предложение должно быть равно спросу. При расчете параметров таких моделей необходимо учитывать всю систему соотношений. В трехшаговом методе это реализуется в три этапа. Первые два из них похожи на двухшаговый метод, т.е. производится оценка параметров в уравнениях с лаговыми переменными. В нашем примере лаговые переменные в уравнения не включены, и на этом этапе будут рассчитываться обычные коэффициенты регрессии. После этого нам нужно увязать все уравнения системы между собой. В качестве меры связи здесь выступает матрица ковариаций ошибок моделей, т.е. чтобы оценить, насколько несвязанными получатся уравнения спроса и предложения при расчете их отдельно, нужно рассчитать ковариацию ошибок е и е'. Для увеличения этой связи на следующем этапе, при очередном расчете коэффициентов регрессии учитывается матрица ковариаций ошибок. Таким приемом достигается взаимосязанность всей системы уравнений.[1]

Date: 2015-06-11; view: 767; Нарушение авторских прав